Es wurde keine Einträge gefunden.

Vorsorgefonds

Sie möchten Vorsorgekapital aufbauen und dabei von den Renditechancen an den Finanzmärkten profitieren? Mit Vorsorgefonds optimieren Sie Ihre Altersvorsorge.

Ihre Vorteile auf einen Blick

- Sie profitieren von den Renditechancen an den Finanzmärkten.

- Wie viel Risiko Sie eingehen möchten, bestimmen Sie.

- Sie wählen den für Sie passenden Vorsorgefonds aus.

- Die Verwaltung des Fonds übernehmen wir.

Der Vorsorgefonds einfach erklärt

Im Unterschied zum Vorsorge- und Freizügigkeitskonto bietet Ihnen ein Vorsorgefonds die Möglichkeit, Renditen an den Finanzmärkten zu erzielen und so Ihr Vermögen zu optimieren. Dabei investiert die Raiffeisen Vorsorge- oder Freizügigkeitsstiftung in Ihrem Auftrag einen Teil oder das ganze Kontoguthaben wertschriftengebunden in Vorsorgefonds.

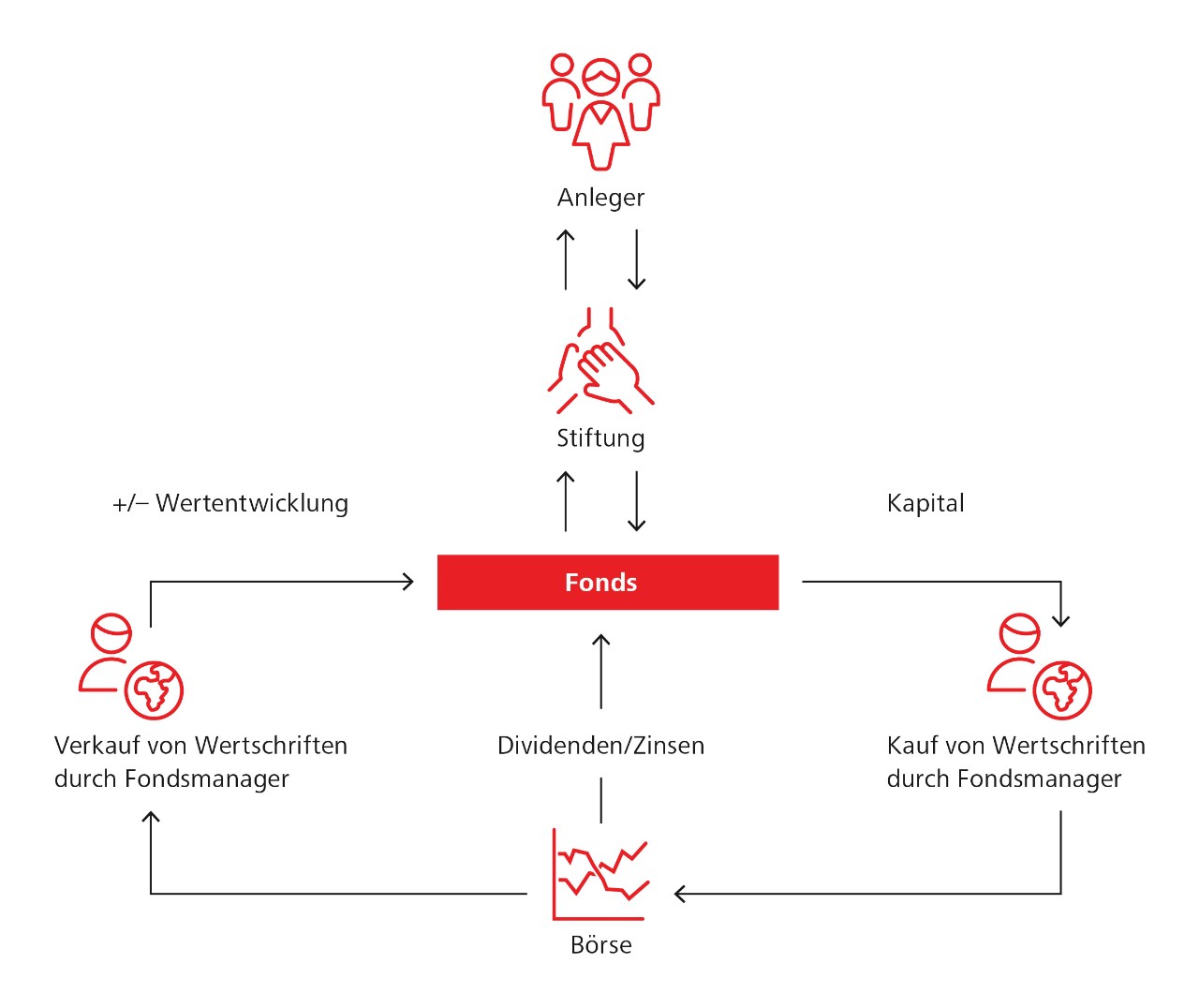

So funktioniert ein Vorsorgefonds

So funktioniert ein Vorsorgefonds Interaktiver Rechner: Berechnen Sie Ihre Ertragschancen

Wer das Ersparte in Vorsorgefonds investiert, statt auf dem Konto zu «parkieren», kann von höheren Ertragschancen profitieren. Berechnen Sie selbst, welchen Unterschied es macht, wenn Sie auf unsere nachhaltig orientierten Vorsorgefonds setzen:

CHF jährlich Sparbetrag ändern> In 15 Jahren <0 Vorsorgekonto 1 %0 Strategie Ertrag 2 %0 Strategie Ausgewogen 3 %0 Strategie Wachstum 4 %0 Strategie Aktien 5 %Maximalbetrag

Als Erwerbstätige/r mit einem AHV-pflichtigen Einkommen haben Sie die Möglichkeit, einen bestimmten Sparbetrag pro Jahr auf das Vorsorgekonto 3a einzuzahlen. Dieser Sparbetrag kann in der Steuererklärung als Abzug vom steuerbaren Einkommen erfasst werden.

2020 dürfen Erwerbstätige, die einer Pensionskasse angehören, maximal CHF 7'056.– in die Säule 3a einzahlen. Erwerbstätige (z.B. Selbständigerwerbende), die keiner Pensionskasse angehören, dürfen 20% des jährlichen Erwerbseinkommens, maximal aber CHF 35'280.– einzahlen.

Sparbeiträge in die Säule 3b (freie/ungebundene Selbstvorsorge) können in beliebiger Höhe einbezahlt werden. Im Vergleich zur gebundenen Vorsorge geniesst die Selbstvorsorge eine geringere steuerliche Berücksichtigung.

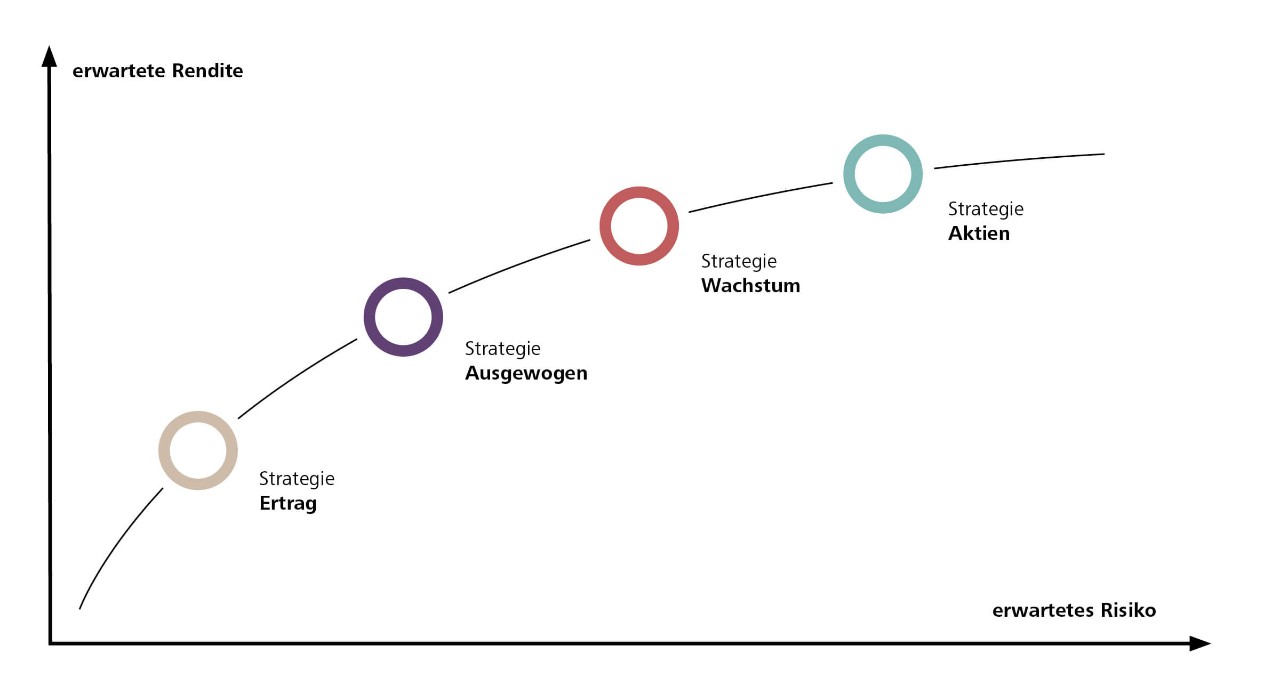

Unsere Anlagestrategien

Ertrag: Raffeisen Futura – Pension Invest Yield, Raffeisen Futura II – Systematic Invest Yield

Mit der Strategie Ertrag werden rund 25 % des Fondsvermögens in Aktien investiert. Sie eignet sich für nachhaltig orientierte Anleger mit einem mittel- bis langfristigen Anlagehorizont und moderater Risikobereitschaft.

Ausgewogen: Raffeisen Futura – Pension Invest Balanced, Raffeisen Futura II – Systematic Invest Balanced

Mit der Strategie Ausgewogen werden rund 45 % des Fondsvermögens in Aktien investiert. Sie eignet sich für nachhaltig orientierte Anleger mit einem mittel- bis langfristigen Anlagehorizont und mittlerer Risikobereitschaft.

Wachstum: Raffeisen Futura – Pension Invest Growth, Raffeisen Futura II – Systematic Invest Growth

Mit der Strategie Wachstum werden rund 65 % des Fondsvermögens in Aktien investiert. Sie eignet sich für nachhaltig orientierte Anleger mit einem langfristigen Anlagehorizont und erhöhter Risikobereitschaft.

Aktien: Raffeisen Futura – Pension Invest Equity, Raffeisen Futura II – Systematic Invest Equity

Mit der Strategie Aktien werden rund 95 % des Fondsvermögens beim Pension Invest und 100 % beim Systematic Invest in Aktien investiert. Sie eignet sich für nachhaltig orientierte Anleger mit einem langfristigen Anlagehorizont und hoher Risikobereitschaft.

Alle Beträge in CHF. Prozentangabe entspricht der erwarteten Rendite p.a.So wählen Sie Ihren Vorsorgefonds

Zuerst sollten Sie für sich bestimmen, wie lange Ihr Anlagehorizont ist und wie viel Risiko Sie bereit sind einzugehen. Daraus lässt sich die passende Anlagestrategie ableiten. Für die Investition Ihres Vorsorge- oder Freizügigkeitsvermögen stehen verschiedene Vorsorgefonds zur Auswahl. Diese bestehen zu unterschiedlich grossen Anteilen aus Aktien und Obligationen. Basierend auf Ihren Bedürfnissen und Ihrer Risikotoleranz wählen Sie den passenden Fonds. Wir unterscheiden vier Anlagestrategien – von konservativ bis wachstumsorientiert.

Vier Anlagestrategien – von konservativ bis wachstumsorientiert

Vier Anlagestrategien – von konservativ bis wachstumsorientiert Preise und Konditionen

Vorsorgefonds

- Ausgabekommission:

Staffeltarif

Für die ersten CHF 100'000.–: 0,75%

+ für Beträge über CHF 100'000.–: 0,35%- Staffeltarif gilt auch für die Ausgabekommission im Rahmen eines Vorsorge Fonds-Sparplans

- Eine erstmalige Investition in die wertschriftengebundene Vorsorge/Freizügigkeit erfolgt nach Ablauf der Wartefrist von 31 Tagen*.

*Gebühr für Nichteinhaltung der Kündigungsfrist in der Höhe von 2% auf den Betrag, der die freie Verfügbarkeit übersteigt, sofern die Bank den vorzeitigen Rückzug zulässt.

Unterlagen und Rechtliches

Häufige Fragen

Für wen eignen sich Vorsorgefonds?

Vorsorgefonds eignen sich für alle, die ihr Vorsorgekapital langfristig in Wertpapiere anlegen möchten. Dabei sind die Risiken aber auch die Renditechancen grösser als bei einem Vorsorgekonto. Ebenso gilt dies für das Freizügigkeitsguthaben, wenn Sie Ihre Karriere für mehrere Jahre pausieren – sei es wegen einer Weiterbildung, einer Babypause oder aufgrund einer längeren Auszeit. Auch wenn Sie sich selbstständig machen und nicht auf eine Auszahlung der Vorsorge- oder Freizügigkeitsleistung angewiesen sind, lohnt sich diese Variante. So können Sie Ihre angesparten Gelder in Wertpapieren anlegen.

In jedem Fall sind die Renditechancen mit Vorsorgefonds grösser als bei einem Konto, das lediglich verzinst wird.

Ist ein Vorsorgefonds risikoreicher als ein Vorsorgekonto?

Dies hängt ganz von der Sichtweise ab. Bei einem Vorsorgekonto haben Sie die Garantie, dass die darauf angesparte Geldsumme erhalten bleibt. Das Geld ist nicht an Wertpapierkurse gebunden. Es gibt also keine Kursschwankungen – im Gegensatz zu einem Vorsorgefonds: Dort haben Sie die Chance, von Kursgewinnen zu profitieren, müssen aber auch allfällig Kursverluste tragen können. Kursverluste können dazu führen, dass Sie einen Teil Ihres Vorsorgekapitals verlieren können.

Allerdings haben sich Börsenkurse auf lange Sicht immer nach oben bewegt. Wer langfristig anlegt, wird sein Vermögen mittels eines Fonds mit hoher Wahrscheinlichkeit vergrössern.

In welchen Abständen kann ich Geld investieren?

Sie entscheiden selbst, ob Sie eine grössere Geldsumme oder kleinere Beiträge anlegen möchten. Mit einem Vorsorge Fonds-Sparplan stellen Sie regelmässige Investitionen sicher – und dies bereits ab einem Mindestbetrag von CHF 100.– pro Investition. Da Sie ratenweise investieren, erwerben Sie über die Zeit Fondsanteile zum geglätteten Durchschnittspreis, unabhängig von möglichen Preisschwankungen. Sie minimieren das Risiko, zu einem ungünstigen Zeitpunkt zu investieren.

Wie viel Börsenwissen muss ich besitzen, um in Vorsorgefonds anzulegen?

Grundsätzlich braucht es kein Vorwissen. Unsere Anlagespezialisten kümmern sich um Ihre Wertpapiere und überwachen die Kurse für Sie – Sie brauchen also nichts selbst zu tun. Es ist dennoch wichtig, sich der Risiken, die Sie mit wertschriftengebundenen Anlagen eingehen, bewusst zu sein. Dies erklären wir Ihnen gerne in einer persönlichen Beratung.

Wie lange sind meine Vorsorge-/Freizügigkeitsgelder in einem Vorsorgefonds gebunden?

Sie können Ihre Vorsorgefonds jederzeit verkaufen. Die Gelder bleiben allerdings bis zum Erreichen des Referenzalters auf dem Konto. Bei Erreichen des Referenzalters können Sie wählen, ob Sie den Fonds verkaufen oder Ihre Fondsanteile in ein ungebundenes Depot übertragen möchten und damit weiterhin von möglichen Kursgewinnen profitieren.

Kann ich mit Vorsorgefonds in nachhaltige Anlagen investieren?

Das gesamte Angebot unserer Vorsorgefonds ist nachhaltig ausgerichtet. Nachhaltige Fonds berücksichtigen zusätzlich zu den finanziellen Bewertungskriterien auch die drei Themen Umwelt, Soziales und Unternehmensführung (ESG). Verantwortungsvolles und zukunftsorientiertes, eben «nachhaltiges» Handeln wird von Unternehmen immer stärker verlangt und zahlt sich für Sie aus.

Haben Sie weitere Fragen?

Unter Hilfe & Kontakt finden Sie die häufigsten Fragen unserer Kundschaft.