Portfolio Manager Report

Der Start ins neue Jahr ist gelungen. Die positive Stimmung an den Finanzmärkten war getrieben von der gestiegenen Wahrscheinlichkeit einer sanften wirtschaftlichen Landung sowie der Hoffnung auf baldige Zinssenkungen durch die Notenbanken.

Video-Podcast 1. Quartal 2024

Kernbotschaften

- Die Rally hat sich im ersten Quartal fortgesetzt. Einige Indizes erreichten sogar neue Rekordstände.

- Sämtliche Vermögensverwaltungsmandate haben im ersten Quartal an Wert zugelegt; je höher die Aktien- und Fremdwährungsquote, desto grösser war der Vermögenszuwachs.

- Wir rechnen in den kommenden Wochen mit einer Konsolidierung und bleiben deshalb vorerst leicht defensiv positioniert.

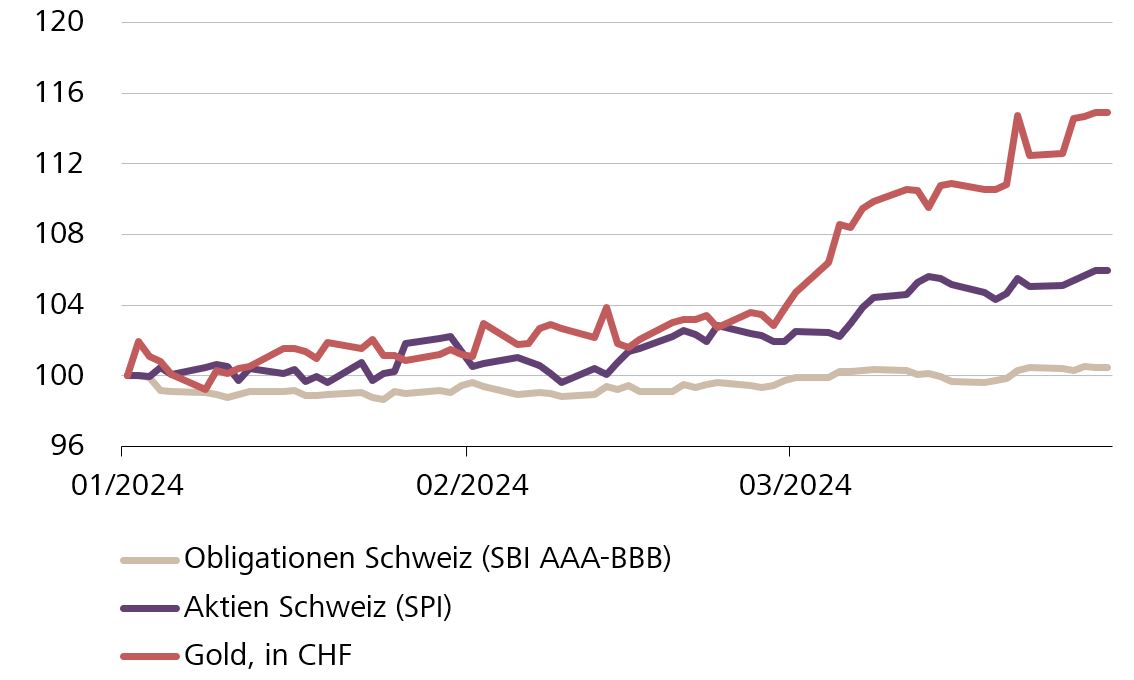

Performance

Quellen: Bloomberg, Raiffeisen Schweiz Portfolio Management

Quellen: Bloomberg, Raiffeisen Schweiz Portfolio Management Rückblick

Die meisten Anlageklassen haben sich bis zum Ende des ersten Quartals sehr erfreulich entwickelt. Kunden mit einem Vermögensverwaltungsmandat können sich am Ende des ersten Quartals über einen Vermögenszuwachs freuen. Die starke Obligationen-Rally kam jedoch zum Erliegen, nachdem die Marktteilnehmer ihre Erwartungen auf sehr starke und rasche Leitzinssenkungen durch die Notenbanken senken mussten. So bewegen sich die Inflationsraten zwar weiter nach unten, die Abwärtsdynamik hat aber nachgelassen. Von dieser Entwicklung zeigten sich die übrigen Anlageklassen, welche teilweise zweistellig zugelegt und sogar neue Rekordstände erreicht haben, unbeeindruckt. Die Freude über die gestiegene Wahrscheinlichkeit einer sanften wirtschaftlichen Landung überwog bei den Investoren.

Obligationen sind nach dem Ende des Tiefzinsumfeldes wieder eine echte Anlagealternative. Die Kehrseite ist, dass die Finanzierungsbedingungen für Staaten und Unternehmen anspruchsvoller geworden sind. Denn die gestiegenen Zinsen bedeuten nichts anderes als höhere Kosten bei der Kapitalaufnahme. Besonders im Hochzinssegment sind aufgrund der schwächelnden Wirtschaft die Risiken gestiegen. Aktuell werden diese Risiken nur unzureichend entschädigt, weshalb wir an der starken taktischen Untergewichtung von Hochzinsanleihen festhalten. Bei Obligationen von Emittenten mit einer hohen Bonität sind wir hingegen weiterhin leicht übergewichtet investiert.

Die Aktienmärkte setzten die Rally auch im ersten Quartal fort. Die US-Börsen wurden weiterhin vor allem vom Hype um Künstliche Intelligenz beflügelt. Aufgrund der besseren Konjunkturaussichten und des starken Momentums beim US-Aktienmarkt haben wir die entsprechende Quote auf eine neutrale Gewichtung erhöht. Aufholpotenzial sehen wir beim Schweizer Aktienmarkt, der im relativen Vergleich mit den übrigen Märkten auch im letzten Quartal leicht im Hintertreffen blieb. Nach der Leitzinssenkung der Schweizerischen Notenbank (SNB) Ende März von 1.75% auf 1.50% hat sich der Schweizer Franken beispielsweise gegenüber dem US-Dollar oder dem Euro noch weiter abgeschwächt. Dies dürfte sich auf Schweizer Unternehmen mit einem hohen Exportanteil positiv auswirken. Wir halten daher an der leichten Übergewichtung von Schweizer Aktien fest.

Der Goldpreis erreichte im letzten Quartal einen neuen Rekordstand. Wir behalten das gelbe Edelmetall in unseren Portfolios weiterhin übergewichtet. Aufgrund der Zinserwartung, der hohen Nachfrage von Notenbanken aus Schwellenländern und nicht zuletzt wegen der aktuellen geopolitischen und konjunkturellen Risiken dürfte Gold weiterhin gefragt bleiben.

Bei den Schweizer Immobilienfonds führt der Leitzinsentscheid der SNB bei den Saron-Hypotheken zu einer sofortigen Entlastung. Gleichzeitig steigen die Mieteinnahmen wegen dem höheren Referenzzinssatz noch weiter an. Damit werden sich die Cashflow- und Ertragsentwicklungen bei den Immobilienfonds im Verlaufe des Jahres laufend verbessern. Wir haben unser bisheriges taktisches Übergewicht nochmals leicht erhöht.

Ausblick

An den Märkten ist derzeit viel Hoffnung eingepreist. Die Bewertungen sind weiter gestiegen und befinden sich im teuren Bereich. Wir rechnen in den kommenden Wochen mit einer Konsolidierung und bleiben deshalb vorerst leicht defensiv positioniert.

Publikation «Portfolio Manager Report

2023

Portfolio Manager Report 4. Quartal 2023 / Video

Portfolio Manager Report 3. Quartal 2023 / Video

Portfolio Manager Report 2. Quartal 2023 / Video

Portfolio Manager Report 1. Quartal 2023 / Video

2022

Portfolio Manager Report 4. Quartal 2022 / Video

Portfolio Manager Report 3. Quartal 2022 / Video

Portfolio Manager Report 2. Quartal 2022 / Video

Portfolio Manager Report 1. Quartal 2022 / Video

2021

Portfolio Manager Report 4. Quartal 2021 / Video

Portfolio Manager Report 3. Quartal 2021 / Video