Massima flessibilità con più conti

Anche se mancano diversi anni o addirittura decenni al pensionamento, vale la pena di pianificare per tempo il prelievo degli averi previdenziali. Infatti, è possibile influenzare le conseguenze fiscali fin da oggi.

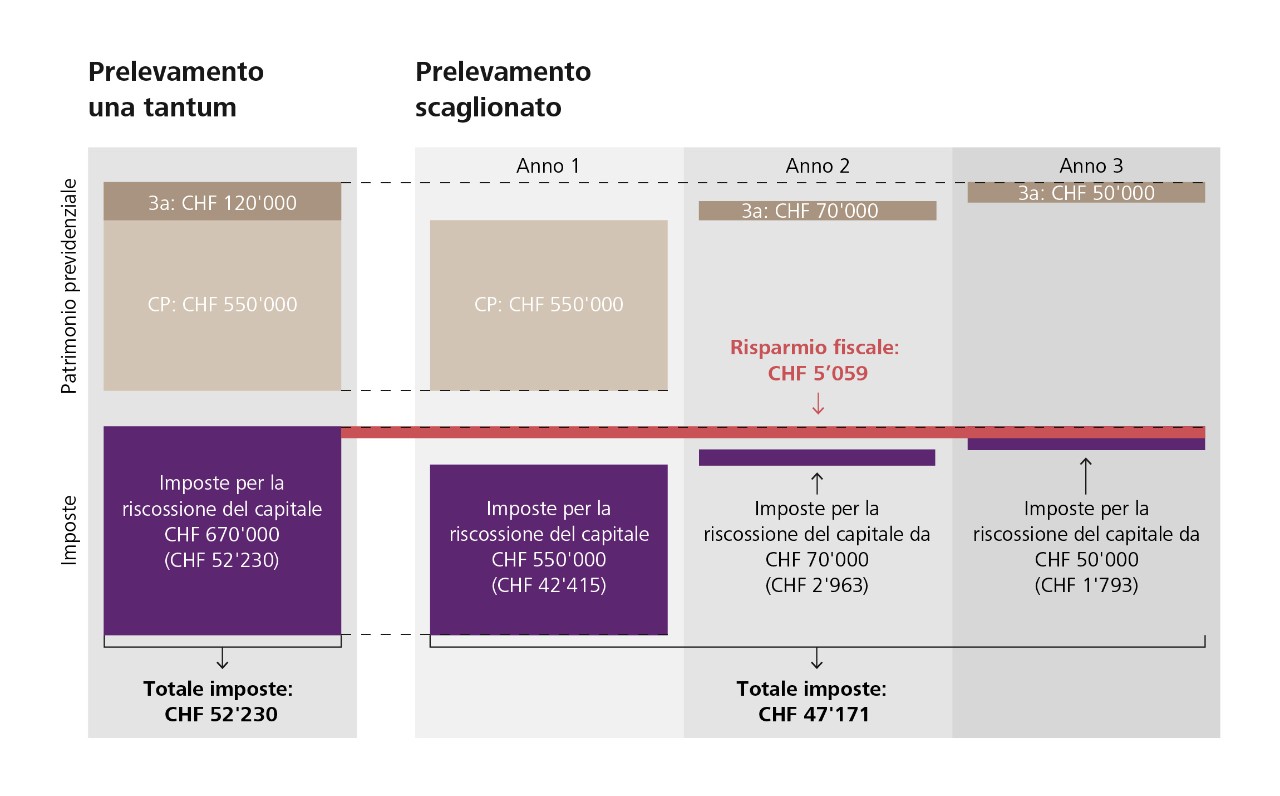

Nel momento in cui preleverete i vostri averi dal pilastro 3a , sarà dovuta l'imposta sulle prestazioni in capitale. L'imposta viene applicata separatamente dal restante reddito e a un'aliquota nettamente inferiore. Come per l'imposta sul reddito, molti cantoni applicano modelli fiscali progressivi per l'imposta sulle prestazioni in capitale. Ciò significa che si paga in misura notevolmente maggiore per importi elevati rispetto a quelli piccoli. In particolare, questo aspetto risulta aggravato se i coniugi prelevano contemporaneamente averi dal 3° pilastro o se vengono effettuati prelievi dalla cassa pensioni.

È possibile ridurre l'elevato onere fiscale distribuendo il patrimonio previdenziale su più conti e scaglionandolo su più periodi d'imposta (ossia anni). Come dimostrato dal seguente esempio di calcolo, grazie alla progressione, la somma delle imposte per diversi prelievi minori è notevolmente inferiore all'importo che sarebbe dovuto per un unico prelievo di importo elevato.