Per prepararsi al meglio al pensionamento, vale la pena esaminare tempestivamente le proprie finanze. Dovreste redigere un budget per capire se il vostro stile di vita desiderato dopo il pensionamento è sostenibile. Il calcolatore del budget di Raiffeisen vi aiuta in tal senso.

1. Determinare il costo della vita

La pianificazione del budget si concentra sulle spese quotidiane. Elencate tutti i costi sostenuti durante il pensionamento e suddivideteli in costi fissi e variabili. I costi fissi sono costi regolari come l'affitto dell'abitazione o i premi della cassa malati.

I costi variabili comprendono spese non periodiche o una tantum. L'importo dipende in gran parte dal vostro stile di vita personale. Esempi classici sono le vacanze o gli hobby, ma anche attività quotidiane come l'acquisto di nuovi vestiti.

Oltre al budget per le spese di sostentamento, dovreste pensare anche ad acquisti più importanti, come l'acquisto sostitutivo di un'auto datata.

2. Stimare il reddito dopo il pensionamento

Dopo aver determinato tutti i costi, ci si concentra sulle entrate. L'importo del reddito di vecchiaia è individuale. In linea di principio, comprende le prestazioni della previdenza statale, professionale e privata, ossia il 1°, il 2° e il 3° pilastro.

- Reddito del 1° pilastro: l'importo della rendita AVS dipende principalmente dal reddito medio annuo e dal numero di anni di contributi versati. La rendita minima è di CHF 1'225.–, la massima di CHF 2'450.–. Le coppie sposate e i partner registrati insieme ricevono un massimo di CHF 3'675.– (aggiornamento al 2024)

- Reddito del 2° pilastro: la vostra rendita della cassa pensioni viene calcolata in base al capitale di vecchiaia accumulato e al tasso di conversione. Nella maggior parte delle casse pensioni, l'avere di vecchiaia può anche essere prelevato in tutto o in parte sotto forma di capitale. L'importo di questo avere dipende dagli accrediti di vecchiaia annui vostri e del vostro datore di lavoro, nonché dagli accrediti di interessi.

- Reddito del 3° pilastro: la previdenza privata è volontaria e serve a coprire le lacune previdenziali L'ammontare del patrimonio dipende dai versamenti annui e dal rispettivo rendimento ottenuto. Di norma, il patrimonio risparmiato non può essere prelevato come rendita.

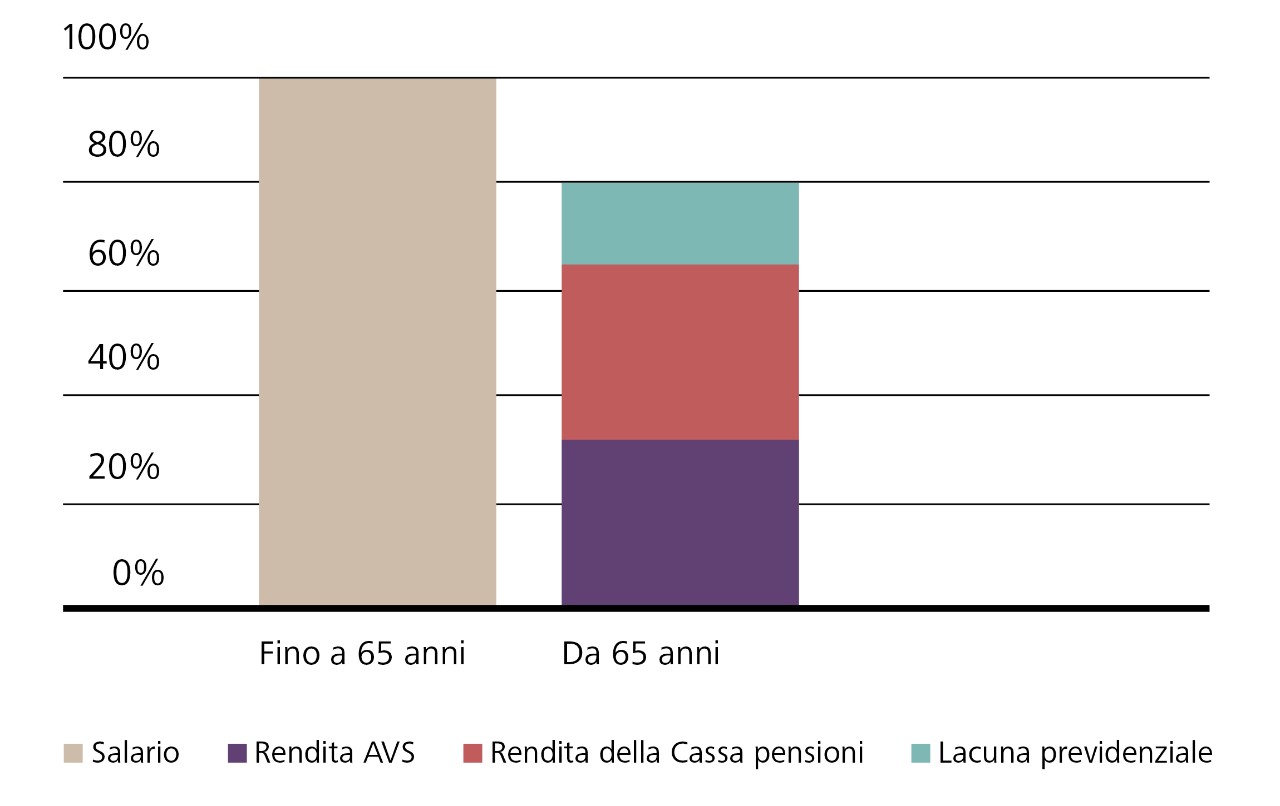

Come regola generale, vale quindi quanto segue: durante il pensionamento circa l'80% dell'ultimo reddito è sufficiente per mantenere lo stile di vita abituale. Tuttavia, le prestazioni di legge dell'AVS e della cassa pensioni coprono di solito solo il 60% circa dell'ultimo salario. Per questo motivo è preferibile iniziare già con il primo lavoro ad accumulare un patrimonio nell'ambito della previdenza privata.