Portfolio Manager Report

L'inizio nel nuovo anno è stato positivo. L'umore ottimista dei mercati finanziari è stato determinato dall’aumento della probabilità di un atterraggio economico morbido e dalle speranze di imminenti tagli dei tassi da parte delle banche centrali nel prossimo futuro.

Podcast 1° trimestre 2024

Messaggi chiave

- Il rally è proseguito nel primo trimestre. Alcuni indici hanno addirittura raggiunto nuovi massimi storici.

- Tutti i mandati di gestione sono aumentati di valore nel primo trimestre; maggiore è l'allocazione azionaria e in valuta estera, maggiore è la crescita del patrimonio.

- Ci aspettiamo un consolidamento nelle prossime settimane e quindi, per il momento, manteniamo un posizionamento leggermente difensivo.

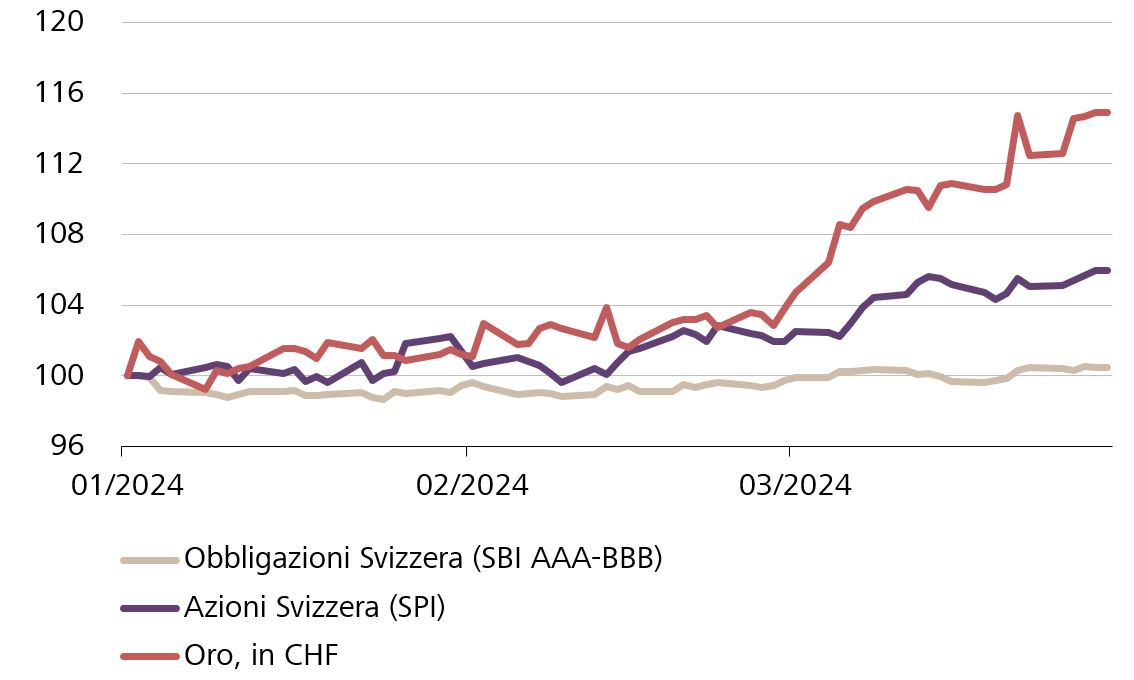

Performance

Fonti: Bloomberg, Raiffeisen Svizzera Portfolio Management

Fonti: Bloomberg, Raiffeisen Svizzera Portfolio Management Retrospettiva

Al termine del primo trimestre la maggior parte delle classi d'investimento ha registrato una performance molto positiva. Pertanto, i clienti con un mandato di gestione possono godere di una crescita del proprio patrimonio. Tuttavia, il forte rally dei titoli obbligazionari si è interrotto dopo che gli operatori di mercato hanno dovuto ridimensionare le aspettative sui tagli dei tassi molto bruschi e rapidi da parte delle banche centrali. Sebbene i tassi d'inflazione continuino a scendere, la dinamica ribassista ha subito un rallentamento. Le altre classi d'investimento, alcune delle quali hanno registrato guadagni a due cifre raggiungendo addirittura nuovi massimi storici, sono rimaste piuttosto indifferenti di fronte a questa evoluzione. Tra gli investitori ha prevalso l'entusiasmo per la maggiore probabilità di un atterraggio economico morbido.

Dopo la fine del periodo dei bassi tassi d’interesse, le obbligazioni sono tornate a essere una vera e propria alternativa d'investimento. Il rovescio della medaglia è che le condizioni di finanziamento per i governi e le aziende sono diventate più difficili. L'aumento dei tassi, infatti, non significa altro che costi finanziari più elevati. A causa dell'indebolimento economico, i rischi sono aumentati soprattutto nel segmento ad alto rendimento. Questi rischi sono attualmente compensati solo in modo insufficiente, motivo per cui manteniamo la nostra forte sottoponderazione tattica delle obbligazioni ad alto rendimento. Tuttavia, rimaniamo ancora leggermente sovraponderati nelle obbligazioni di emittenti con un elevato rating creditizio.

I mercati azionari hanno continuato la loro corsa anche nel primo trimestre. Le borse statunitensi hanno continuato a essere alimentate soprattutto dal clamore suscitato dall'intelligenza artificiale. A causa del miglioramento delle prospettive congiunturali e del forte slancio del mercato azionario statunitense, abbiamo aumentato la relativa ponderazione a neutrale. Intravediamo un potenziale di recupero nel mercato azionario svizzero, che anche nell'ultimo trimestre è rimasto leggermente indietro rispetto agli altri mercati. Dopo che la Banca nazionale svizzera (BNS) ha ridotto il tasso di riferimento dall'1.75% all'1.50% a fine marzo, il franco svizzero si è ulteriormente indebolito ad esempio rispetto al dollaro americano e all'euro. Ciò dovrebbe avere un impatto positivo sulle aziende svizzere con un'elevata quota di esportazioni. Manteniamo pertanto una leggera sovraponderazione delle azioni svizzere.

Il prezzo dell'oro ha raggiunto un nuovo record nell'ultimo trimestre. Manteniamo quindi la sovraponderazione del metallo prezioso. A causa delle aspettative sui tassi, dell'elevata domanda da parte delle banche centrali dei paesi emergenti e considerati i rischi geopolitici e congiunturali attuali, è probabile che l'oro continuerà a essere richiesto.

Nel caso dei fondi immobiliari svizzeri, la decisione della BNS sul tasso di riferimento per le ipoteche Saron porta a un immediato sollievo. Allo stesso tempo, i redditi da locazione continueranno ad aumentare ulteriormente per effetto del tasso d'interesse di riferimento più elevato. Di conseguenza, nel corso dell'anno i cash flow e l'andamento dei proventi dei fondi immobiliari continueranno a migliorare. Abbiamo nuovamente aumentato leggermente la nostra precedente sovraponderazione tattica.

Prospettive

Attualmente i mercati sono carichi di speranza. Le valutazioni sono aumentate ulteriormente e si collocano nella fascia più costosa. Ci aspettiamo un consolidamento per le prossime settimane e quindi manteniamo un posizionamento leggermente difensivo.

Publication «Portfolio Manager Report»

2023

Portfolio Manager Report 4° trimestre 2023 / Podcast

Portfolio Manager Report 3° trimestre 2023 / Podcast

Portfolio Manager Report 2° trimestre 2023 / Podcast

Portfolio Manager Report 1° trimestre 2023 / Podcast

2022

Portfolio Manager Report 4° trimestre 2022 / Podcast

Portfolio Manager Report 3° trimestre 2022 / Podcast

Portfolio Manager Report 2° trimestre 2022 / Podcast

Portfolio Manager Report 1° trimestre 2022 / Podcast

2021

Portfolio Manager Report 4° trimestre 2021 / Podcast

Portfolio Manager Report 3° trimestre 2021 / Podcast