Une flexibilité maximale grâce à plusieurs comptes

Même s’il vous reste encore quelques années ou dizaines d’années avant de partir à la retraite, il est important planifier en temps opportun le versement de vos capitaux de prévoyance. Vous pouvez en effet dès maintenant influencer les conséquences fiscales.

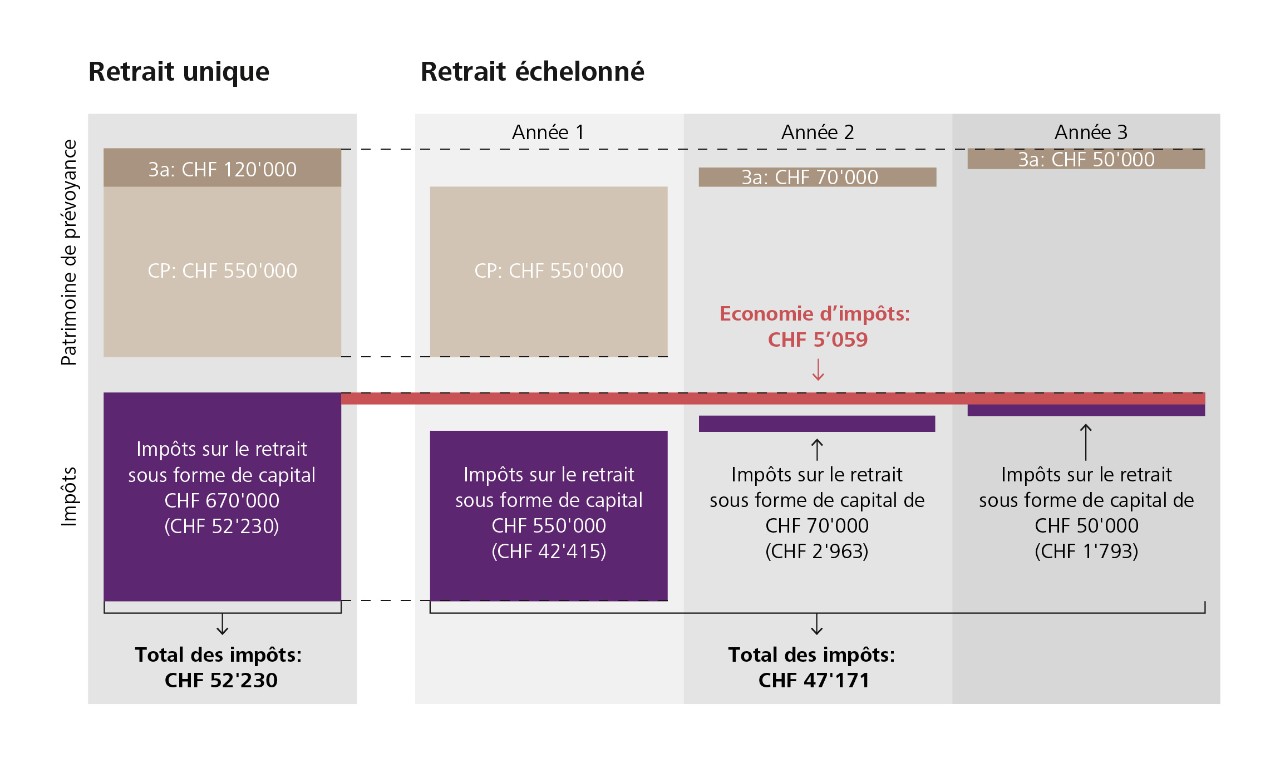

Le jour où vous percevrez votre patrimoine issu du pilier 3a, vous devrez vous acquitter de l’impôt sur le retrait du capital. Celui-ci est prélevé séparément des revenus restants et à un taux nettement plus bas. Comme pour l’impôt sur le revenu, de nombreux cantons appliquent des modèles d’imposition progressifs pour l’impôt sur le retrait du capital, c’est-à-dire que des montants importants vous coûtent plus cher que de petits montants. Cet effet se renforce davantage lorsque votre conjoint·e perçoit simultanément des fonds du 3e pilier ou si des versements provenant de la caisse de pension sont également effectués.

Vous pouvez cependant atténuer la charge fiscale élevée en répartissant votre patrimoine de prévoyance sur plusieurs comptes et en percevant de manière échelonnée les versements sur plusieurs périodes fiscales (=années). L’exemple suivant montre que grâce à ce barème progressif, le montant des impôts pour plusieurs petits retraits est nettement inférieur à celui qui serait dû pour un seul grand retrait.