Maximale Flexibilität mit mehreren Konten

Auch wenn bis zur Pensionierung noch einige Jahre oder Jahrzehnte vergehen, lohnt es sich, die Auszahlung Ihrer Vorsorgegelder rechtzeitig zu planen. Denn die steuerlichen Folgen können Sie bereits heute beeinflussen.

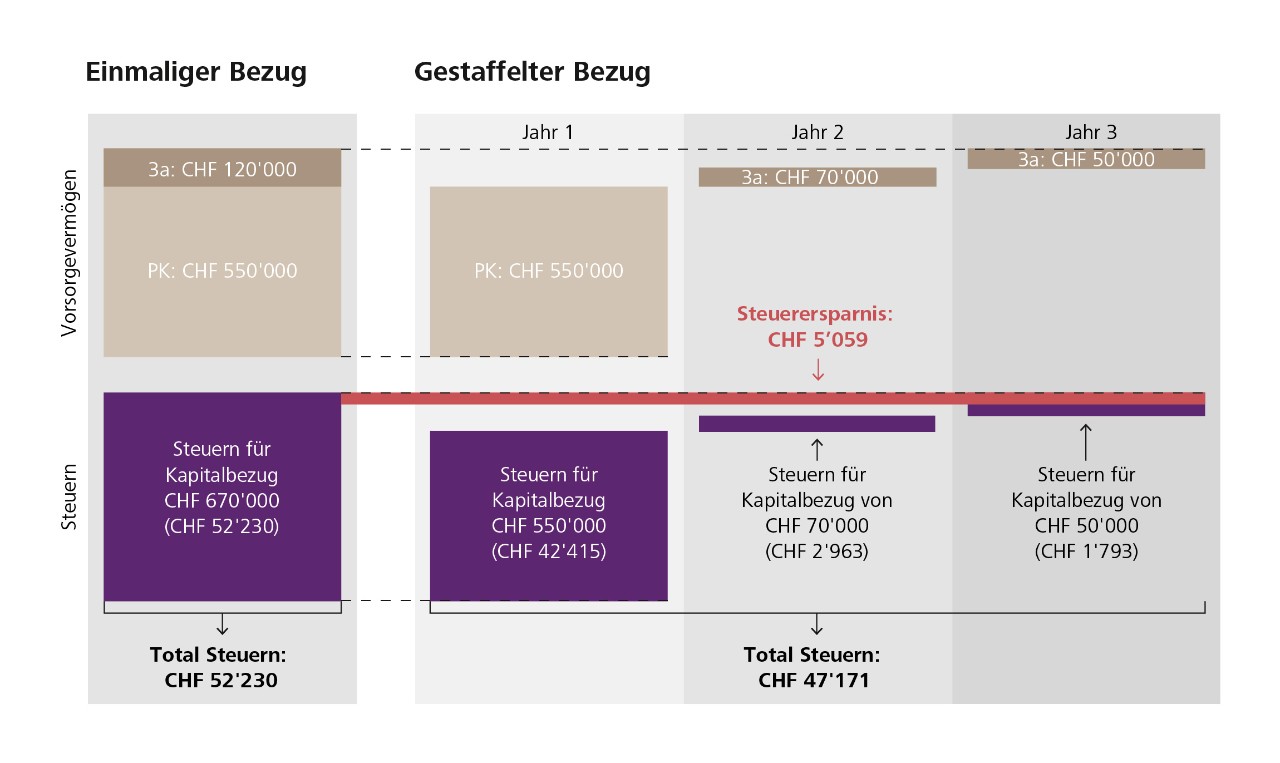

Wenn Sie Ihr Vermögen aus der Säule 3a beziehen, wird die Kapitalbezugssteuer fällig. Diese wird getrennt vom übrigen Einkommen und zu einem deutlich tieferen Satz erhoben. Wie bei der Einkommenssteuer wenden viele Kantone für die Kapitalbezugssteuer progressive Steuermodelle an. Das heisst, dass Sie für grosse Beträge überproportional mehr bezahlen als für kleine Beträge. Dieser Effekt wird noch verstärkt, wenn Ihr Ehepartner gleichzeitig Gelder aus der 3. Säule bezieht oder Auszahlungen aus der Pensionskasse erfolgen.

Die hohe Steuerbelastung können Sie abmildern, indem Sie Ihr Vorsorgevermögen auf mehrere Konten verteilen sowie über mehrere Steuerperioden (= Jahre) gestaffelt beziehen. Das zeigt das folgende Rechenbeispiel: Durch die Progression ist die Summe der Steuern für mehrere kleinere Bezüge deutlich tiefer als der Betrag, der für einen einmaligen, grossen Bezug anfallen würde.