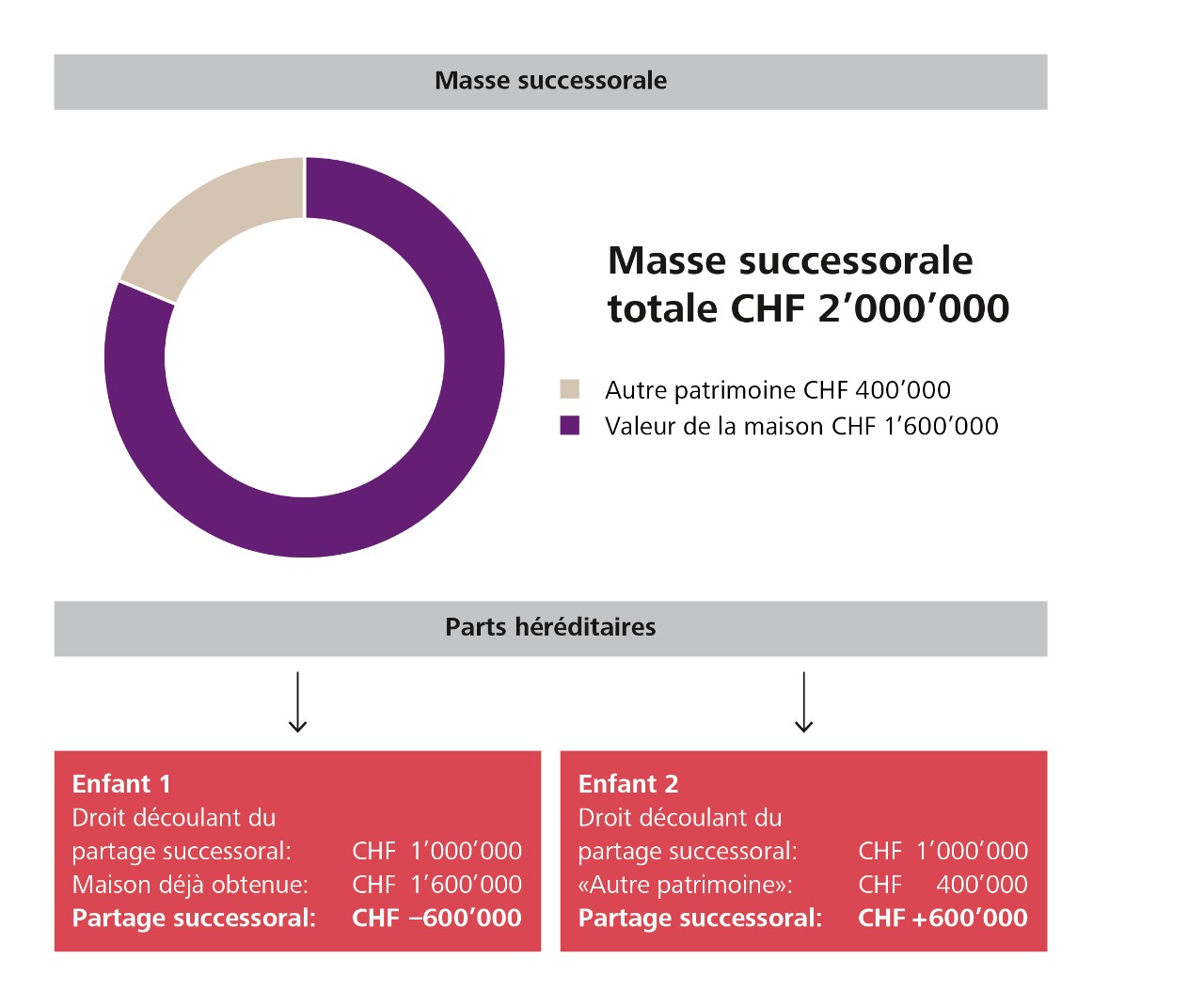

Un tel paiement compensatoire peut mettre une héritière ou un héritier dans une situation financière difficile. Le problème, c’est que ce n’est pas la valeur de la maison au moment de l’avance d’hoirie qui sera prise en compte, mais bien la valeur vénale actuelle. Or, il n’est pas rare que dix à quinze ans s’écoulent entre l’avance d’hoirie et le partage successoral. La valeur d’un bien immobilier peut augmenter significativement pendant cette période. Exemple: entre 2015 et 2023, les prix des maisons individuelles en Suisse ont augmenté d’au moins 50 pour cent. Les propriétés par étages ont quant à elles augmenté de plus de 40 pour cent.

Investissements générateurs de plus-value après l’avance d’hoirie

Lorsque l’enfant qui reçoit un bien immobilier en avance d’hoirie en augmente la valeur en réalisant lui-même des investissements, il faut en tenir compte pour le partage successoral. Cela entraîne la réduction de la somme à compenser. C’est pourquoi il est judicieux de faire évaluer la valeur de la maison au moment de l’avance d’hoirie et de documenter ensuite l’ensemble des investissements.

La solution: régler à l’avance l’obligation de compensation

Vous devez prendre des précautions en amont afin d’éviter qu’une maison, dont vous souhaitez qu’elle reste dans le giron familial, ne doive pas subitement être vendue. Réunissez de préférence toutes les parties et un expert. Cela vous permettra de clarifier de manière approfondie les conséquences financières et fiscales d’une avance d’hoirie.

Dans ce contexte, vous devez impérativement aborder le sujet de l’obligation de compensation dans une situation familiale comme celle de notre exemple. Vous avez différentes possibilités si vous voulez éviter que l’avance d’hoirie ou la compensation ultérieure ne mette l’un de vos enfants en grande difficulté financière: