AI, assicurazione per l'invalidità

L'AI è stata istituita nel 1960. Questa assicurazione serve a contenere le conseguenze economiche di quando, per motivi di salute, diventa impossibile svolgere un'attività lucrativa. La sua funzione principale è aiutare le persone che per ragioni di salute non possono più essere integrate almeno per il 40% nel processo lavorativo.

PC, prestazioni complementari

Le prestazioni complementari integrano l'AVS e l'AI nei casi in cui le rendite e il reddito siano insufficienti a coprire i costi minimi di sussistenza. Non rientrano nell'assistenza sociale perché sono prestazioni dell'assicurazione sociale che rappresentano un diritto assoluto e costituzionale, nei casi in cui sono soddisfatte determinate condizioni.

Le prestazioni complementari sono finanziate con il gettito fiscale della Confederazione e dei Cantoni. In seguito alle revisioni di legge entrate in vigore il 1° gennaio 2021, le persone sole hanno diritto alle PC se il loro patrimonio netto è inferiore a CHF 100'000.–. Nel caso di coppie coniugate, la soglia patrimoniale è di CHF 200'000.–.

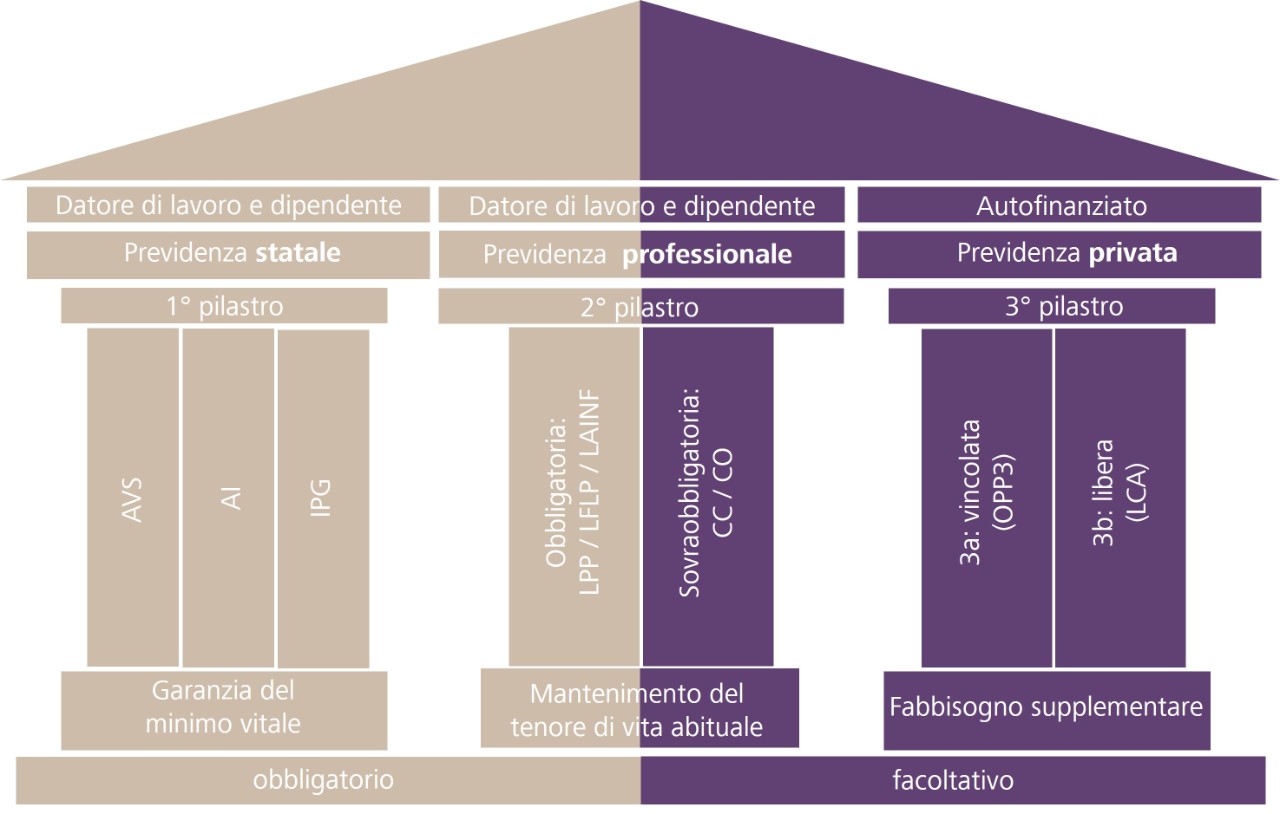

2° pilastro: previdenza professionale

La previdenza professionale rappresenta il secondo dei 3 pilastri che formano il sistema previdenziale svizzero ed è costituita dalla cassa pensioni. Grazie alla cassa pensioni, gli assicurati e i loro familiari possono mantenere invariato il tenore di vita anche dopo il pensionamento, come pure in caso d'invalidità e di decesso. Il secondo pilastro è disciplinato dalla Legge sulla previdenza professionale (LPP). Questa stabilisce che i lavoratori effettuano i versamenti nella cassa pensioni tramite il datore di lavoro.

Nel 2° pilastro rientrano anche la Legge sull'assicurazione contro gli infortuni (LAINF), l'assicurazione sovraobbligatoria per LPP e LAINF e la Legge sul libero passaggio (LFLP).

Cassa pensioni

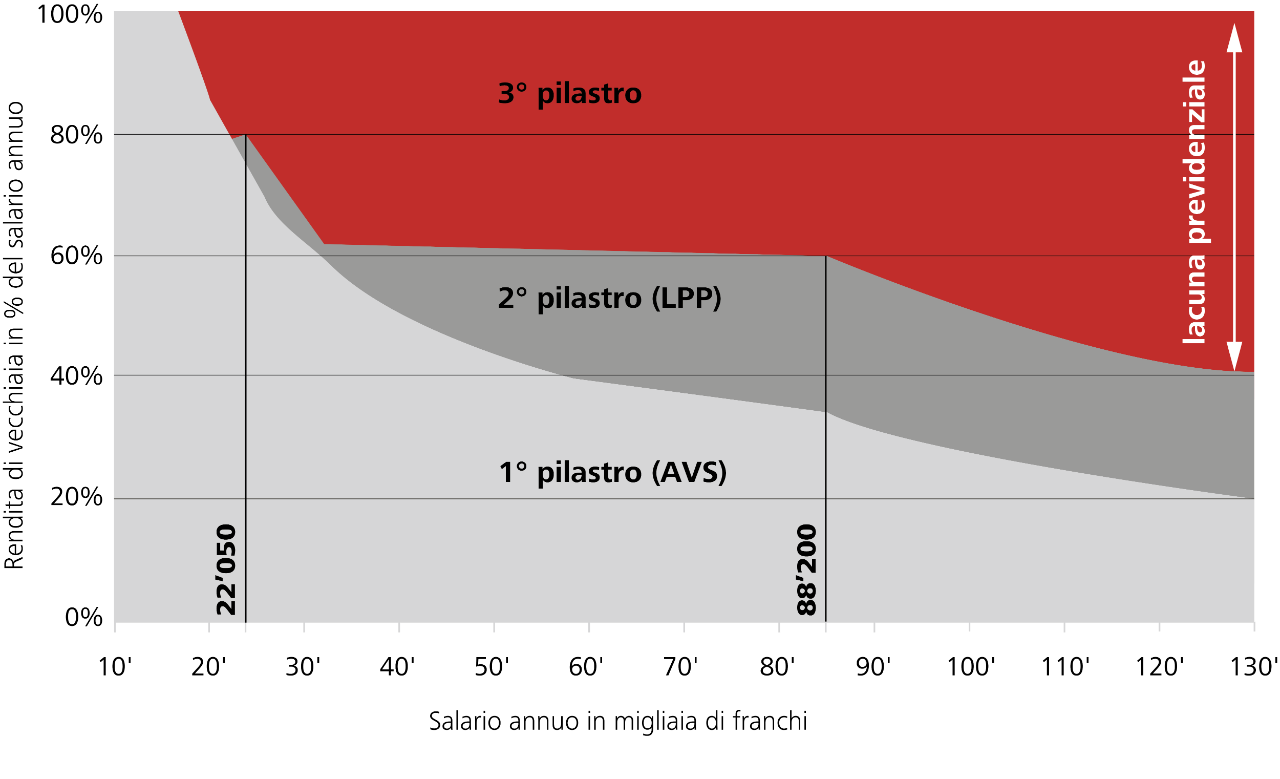

Insieme al 1° pilastro, le rendite legali della cassa pensioni coprono circa il 60–70% dell'ultimo salario. Tale disponibilità finanziaria dovrebbe essere sufficiente a mantenere il consueto tenore di vita anche dopo il pensionamento. La cassa pensioni versa anche le rendite integrative d'invalidità e per i superstiti.

Prestazioni di libero passaggio

Quando una persona assicurata presso una cassa pensioni termina il rapporto di lavoro, cambia impiego o si trasferisce all'estero, l'avere della cassa pensioni viene temporaneamente trasferito su un conto di libero passaggio. La Legge sul libero passaggio (LFLP) stabilisce le modalità per il trasferimento dell'avere della previdenza professionale a una nuova cassa pensioni.

Prestazioni dell'assicurazione obbligatoria contro gli infortuni

L'assicurazione obbligatoria contro gli infortuni protegge dalle conseguenze finanziarie di infortuni e malattie professionali. Anche questa assicurazione integra le prestazioni sotto forma di rendita del 1° pilastro in caso d'invalidità e decesso.