Aucune entrée n'a été trouvée.

Fonds de prévoyance

Vous souhaitez constituer un capital de prévoyance et ainsi profiter des opportunités de rendement qu’offrent les marchés financiers? Les fonds de prévoyance vous permettent d’optimiser votre prévoyance vieillesse.

Vos avantages en un coup d’œil

- Vous profitez des opportunités de rendement qu’offrent les marchés financiers.

- Vous définissez le risque que vous souhaitez prendre.

- Vous choisissez le fonds de prévoyance qui vous convient.

- Nous nous chargeons de la gestion du fonds.

Le fonds de prévoyance expliqué simplement

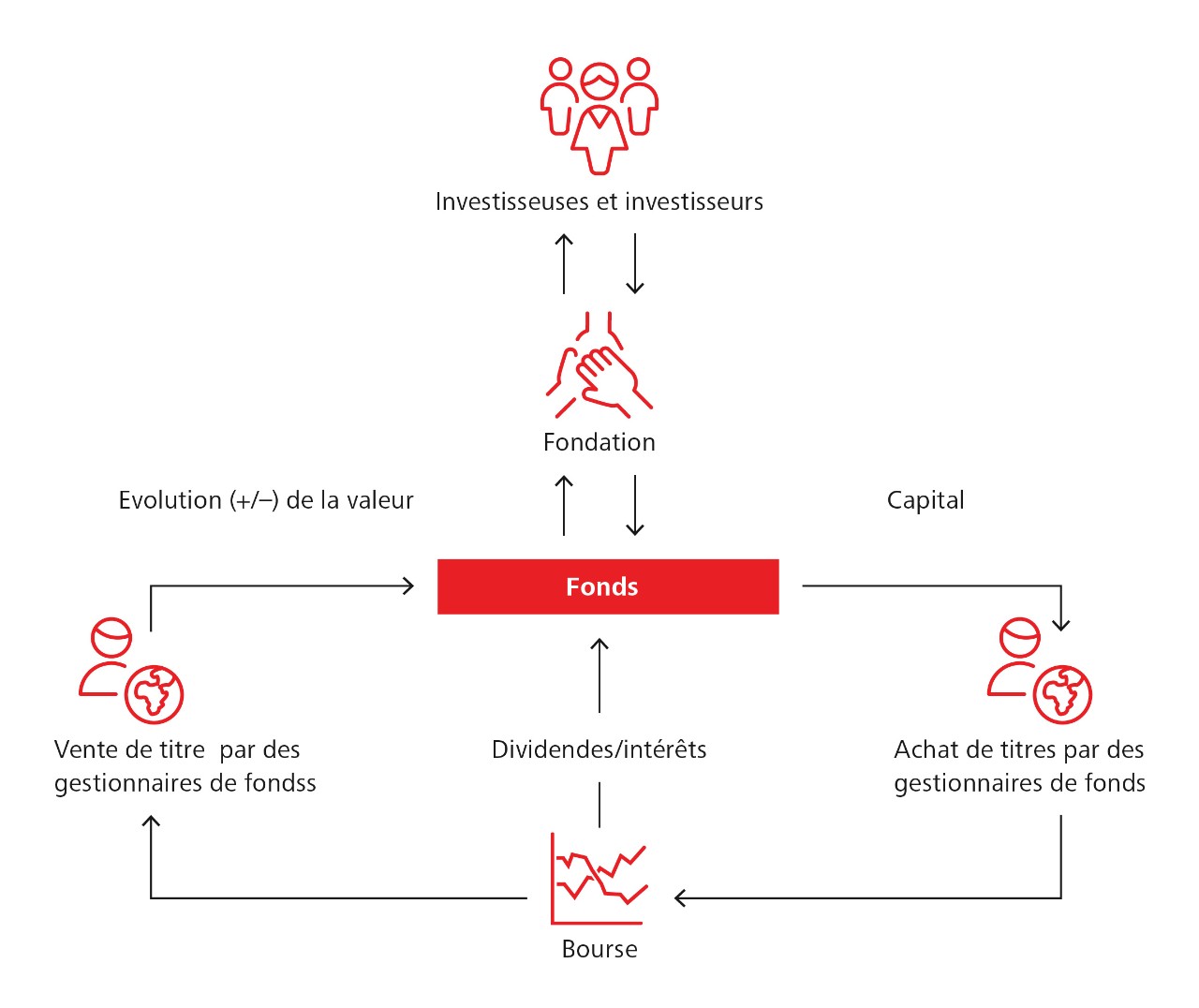

Contrairement au compte de prévoyance et au compte de libre passage, un fonds de prévoyance vous offre la possibilité de générer des rendements sur les marchés financiers et d’optimiser ainsi votre patrimoine. La fondation de prévoyance ou de libre passage de Raiffeisen investit à cet égard en votre nom une partie ou la totalité de votre avoir en compte dans des fonds de prévoyance liés à des titres.

Le fonds de prévoyance expliqué simplement

Le fonds de prévoyance expliqué simplement Calculateur interactif: Calculez vos opportunités de rendement

Investir son épargne dans un fonds de prévoyance plutôt que de la laisser «dormir» sur un compte de prévoyance permet de profiter de meilleures opportunités de rendement. Calculez vous-même la différence si vous choisissez nos fonds de prévoyance durables:

CHF annuellement Modifier le montant d’épargne> Dans 15 années <0 Compte de prévoyance 1 %0 Stratégie Revenu 2 %0 Stratégie Equilibre 3 %0 Stratégie Croissance 4 %0 Stratégie Actions 5 %Montant maximal

En tant que personne active disposant d’un revenu soumis à l’AVS, vous avez la possibilité de verser un montant d’épargne déterminé par an sur un compte de prévoyance 3a. Ce montant d’épargne peut être saisi dans votre déclaration d’impôts et être déduit de votre revenu imposable.

En 2020, les personnes actives affiliés à une caisse de pension peuvent verser le montant maximal de CHF 7'056.– sur le pilier 3a. Les personnes actives qui ne sont pas affiliées à une caisse de pension (par ex. les indépendants) peuvent verser 20% du revenu annuel de leur activité professionnelle, mais au maximum CHF 35'280.–.

Les cotisations d’épargne dans le pilier 3b (prévoyance individuelle libre / non liée) peuvent être versées selon le montant souhaité. Comparée à la prévoyance liée, la prévoyance individuelle bénéficie d’une prise en compte fiscale plus faible.

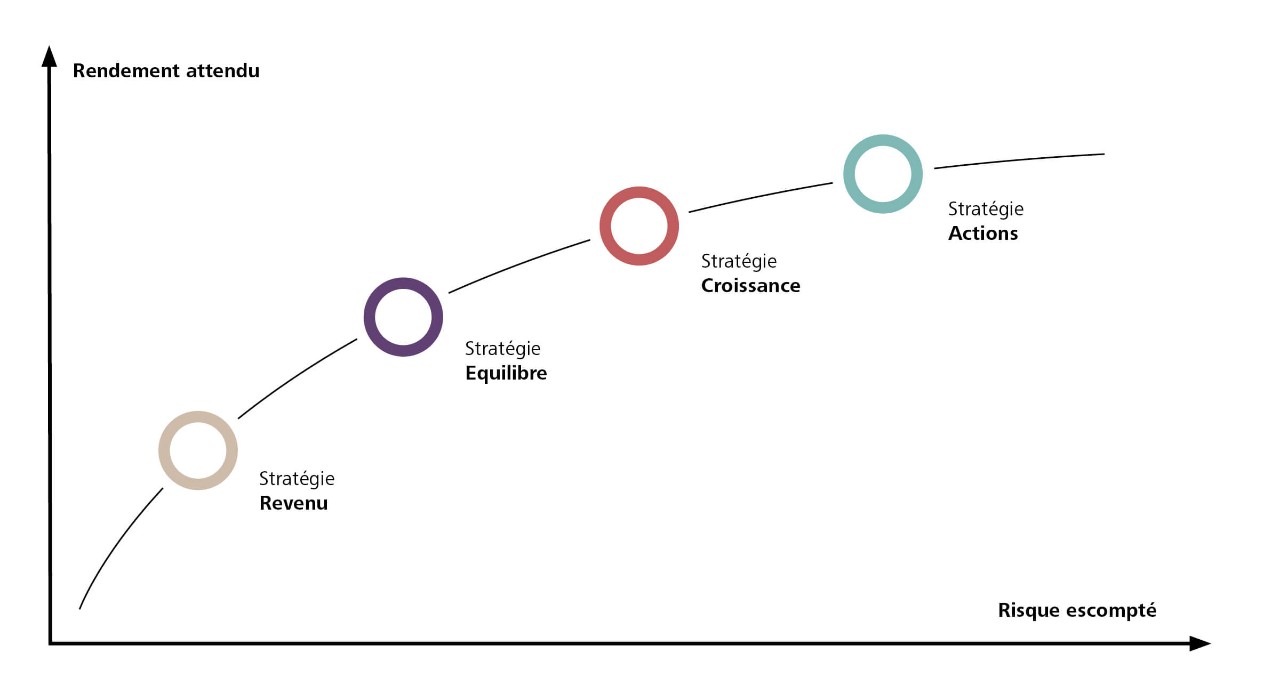

Nos stratégies de placement

Revenu: Raiffeisen Futura – Pension Invest Yield, Raiffeisen Futura II – Systematic Invest Yield

Avec la stratégie Revenu, environ 25 % des actifs du fonds sont investis en actions. Elle convient aux investisseurs orientés vers le développement durable, prévoyant un horizon de placement à moyen long termes et dont la disposition à prendre des risques est modérée.

Equilibre: Raiffeisen Futura – Pension Invest Balanced, Raiffeisen Futura II – Systematic Invest Balanced

Avec la stratégie Equilibre, environ 45 % des actifs du fonds sont investis en actions. Elle convient aux investisseurs orientés vers le développement durable, prévoyant un horizon de placement à moyen long termes et dont la disposition à prendre des risques est moyenne.

Croissance: Raiffeisen Futura – Pension Invest Growth, Raiffeisen Futura II – Systematic Invest Growth

Avec la stratégie Croissance, environ 65 % des actifs du fonds sont investis en actions. Elle convient aux investisseurs tournés vers le développement durable, prévoyant un horizon de placement à long terme et dont la disposition à prendre des risques est plus élevée.

Actions: Raiffeisen Futura – Pension Invest Equity, Raiffeisen Futura II – Systematic Invest Equity

Avec la stratégie Actions, environ 95 % des actifs du fonds pour Pension Invest et 100 % pour Systematic Invest sont investis en actions. Elle convient aux investisseurs orientés vers le développement durable, prévoyant un horizon de placement à long terme et dont la disposition à prendre des risques est élevée.

Tous les montants sont exprimés en CHF. Le pourcentage indiqué correspond au rendement attendu par an.Voici comment choisir votre fonds de prévoyance

Vous devez d’abord définir la durée de votre horizon de placement et votre disposition à prendre des risques. Vous pourrez en déduire la stratégie de placement adéquate. Vous avez le choix entre différents fonds de prévoyance pour l’investissement de votre avoir de prévoyance ou de libre passage. Ces derniers se composent de parts d’actions et d’obligations de tailles différentes. En fonction de vos besoins et de votre tolérance au risque, choisissez le fonds qui vous convient. Nous distinguons quatre stratégies de placement, qui s’étendent de la stratégie conservatrice à la stratégie axée sur la croissance.

Quatre stratégies de placement – de la plus conservatrice à la plus axée sur la croissance

Quatre stratégies de placement – de la plus conservatrice à la plus axée sur la croissance Tarifs et conditions

Fonds de prévoyance

- Commission d’émission:

Tarif échelonné

Pour les premiers CHF 100’000.–: 0,75%

+ pour les montants supérieurs à CHF 100’000.–: 0,35%- Le tarif échelonné s’applique également pour la commission d’émission dans le cadre d’un plan d’épargne en fonds de placement prévoyance.

- Un premier investissement dans la prévoyance / le libre passage lié à des titres s’effectue à la fin du délai d’attente de 31 jours*.

*Frais pour le non-respect du délai de résiliation à hauteur de 2% sur le montant dépassant la limite de retrait si la banque autorise le retrait anticipé.

Documents et aspects juridiques

- Prévoyance – Aperçu des conditions à partir du 01.01.2024

- Règlement de Fondation de prévoyance Raiffeisen

- Règlement Fondation de libre passage Raiffeisen

- Fiche produit sur les avantages avec le pilier 3

- Feuilles d’informations de base

- Déclaration de protection des données de la fondation de prévoyance et de libre passage Raiffeisen

Questions fréquentes

A qui s’adressent les fonds de prévoyance?

Les fonds de prévoyance s’adressent à toute personne souhaitant investir son capital de prévoyance à long terme dans des titres. A cet égard, les risques mais aussi les opportunités de rendement sont plus élevés que pour un compte de prévoyance. Cela s’applique également pour l’avoir de libre passage si vous faites une pause dans votre carrière durant plusieurs années, par exemple en raison d’une formation, de l’arrivée d’un enfant ou d’un congé sabbatique. Cette variante reste avantageuse même si vous vous mettez à votre compte et si vous ne dépendez pas des prestations de prévoyance ou de libre passage. Vous pouvez ainsi investir les fonds que vous avez épargnés dans des titres.

Dans tous les cas, les opportunités de rendement sont plus grandes avec un fonds de prévoyance qu’avec un compte qui est simplement rémunéré.

Un fonds de prévoyance comporte-t-il plus de risques qu’un compte de prévoyance?

Cela dépend entièrement du point de vue. Avec un compte de prévoyance, vous avez la garantie que la somme d’argent épargnée est maintenue. L’argent n’est pas lié à des cours de titres. Il n’y a donc pas de fluctuations de cours, contrairement à un fonds de prévoyance, grâce auquel vous avez l’opportunité de profiter des gains de cours mais pour lequel vous devez également supporter les pertes de cours éventuelles. Ces dernières peuvent vous faire perdre une partie de votre capital de prévoyance.

Toutefois, les cours boursiers ont toujours évolué de manière haussière sur le long terme. Ainsi, il est fort probable que votre patrimoine investi dans un fonds à long terme croisse.

A quelle fréquence puis-je investir de l’argent?

Vous décidez vous-même si vous souhaitez investir de grosses sommes d’argent ou de petits montants. Un plan d’épargne en fonds de placement prévoyance vous permet de garantir des investissements réguliers, à partir d’un montant minimal de CHF 100.– par investissement. Comme vous investissez de manière échelonnée, vous obtenez avec le temps des parts de fonds à un prix moyen égalisé, indépendamment des éventuelles fluctuations de prix. Cela vous permet de minimiser le risque d’investir à un moment défavorable.

De quelles connaissances boursières dois-je disposer pour investir dans des fonds de prévoyance?

En principe, il n’est pas nécessaire de posséder des connaissances préalables. Nos spécialistes en placements s’occupent de vos titres et surveillent les cours pour vous. Vous n’avez donc rien à faire vous-même. Il est toutefois important d’avoir conscience des risques inhérents aux placements liés à des titres. Nous nous ferons un plaisir de répondre à vos questions lors d’un entretien conseil personnalisé.

Combien de temps mes avoirs de prévoyance / de libre passage sont-ils liés à un fonds de prévoyance?

Vous pouvez vendre vos fonds de prévoyance à tout moment. Les capitaux restent toutefois sur votre compte jusqu’à ce que vous ayez atteint l’âge de référence. Vous pourrez alors choisir de vendre le fonds ou de transférer vos parts de fonds dans un dépôt non lié et ainsi continuer à profiter d’éventuels gains de cours.

Puis-je investir dans des placements durables avec des fonds de prévoyance?

L’ensemble de l’offre de nos fonds de prévoyance est axé sur la durabilité. En plus des critères d’évaluation financiers, les fonds durables tiennent compte des critères environnementaux, sociaux et de gouvernance d’entreprise (ESG). Les comportements responsables et axés sur l’avenir, donc «durables», sont de plus en plus recherchés par les entreprises et sont rentables pour vous.

Avez-vous d’autres questions?

Retrouvez dans la rubrique Aide & contact les questions les plus fréquemment posées par nos clientes et clients.