L’AI, l’assurance-invalidité

L’AI existe depuis 1960. Elle a pour but d’atténuer les conséquences économiques d’une atteinte à la santé de l’activité professionnelle. Son objectif principal est de soutenir les personnes qui, pour des raisons de santé, ne peuvent plus être intégrées à 40% au moins dans le processus de travail.

Les PC, les prestations complémentaires

Les prestations complémentaires à l’AVS et à l’AI constituent une aide là où les rentes et le revenu ne couvrent pas les coûts minimaux de la vie. Il ne s’agit pas de prestations de l’aide sociale, mais de prestations d’assurance sociale pour lesquelles il existe un droit constitutionnel inconditionnel à leur versement lorsque les conditions sont remplies.

Les prestations complémentaires sont financées par l’argent des contribuables de la Confédération et des cantons. Avec la modification de la loi depuis le 1er janvier 2021, les particuliers ont désormais droit aux PC si leur patrimoine net est inférieur à CHF 100’000.–. Pour les couples mariés, le seuil de patrimoine est de CHF 200’000.–.

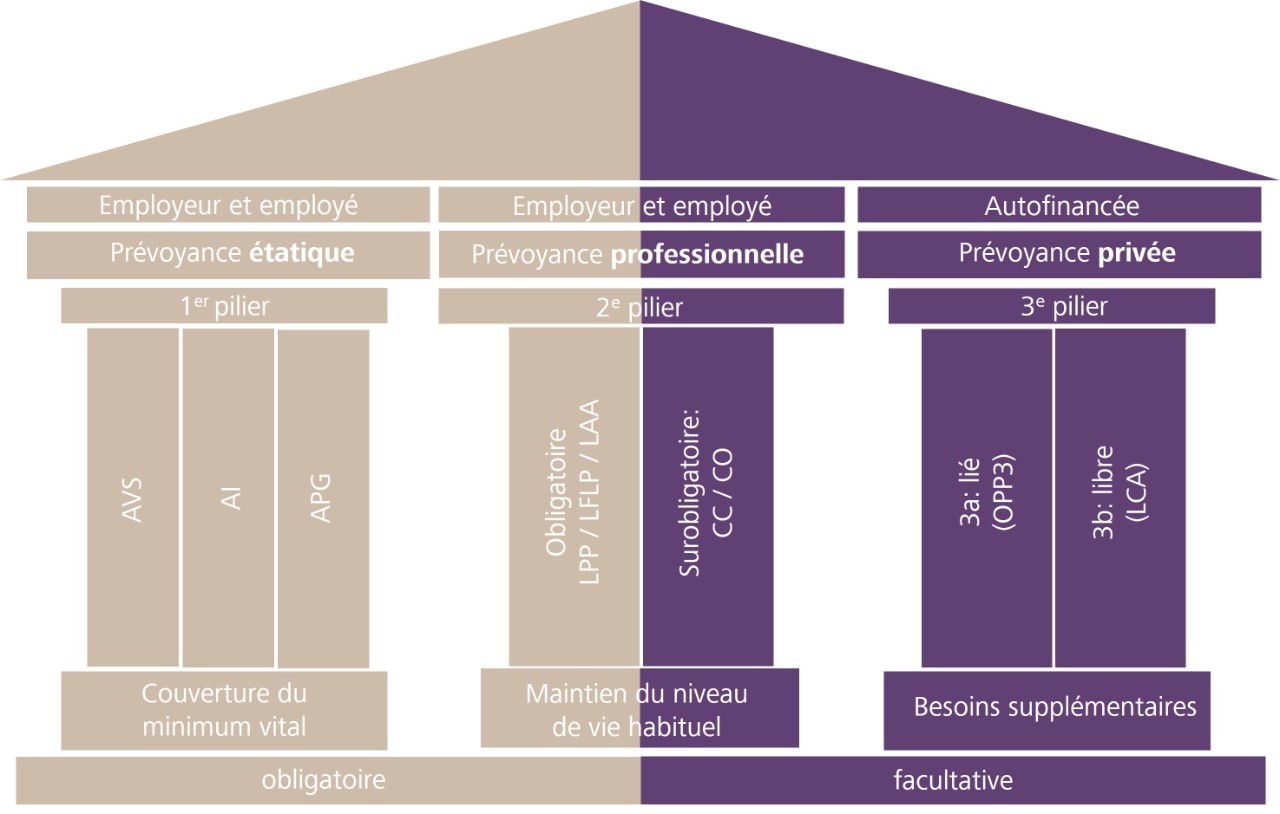

2e pilier: prévoyance professionnelle

La prévoyance professionnelle constitue le 2e pilier. du système suisse des 3 piliers et il est appelé caisse de pension. Grâce à lui, les assurés et leurs proches doivent pouvoir maintenir leur niveau de vie après la retraite, mais aussi en cas d’invalidité ou de décès. La loi sur la prévoyance professionnelle («LPP») en constitue la base. Elle régit la manière dont les salariés cotisent à la caisse de pension par l’intermédiaire de leur employeur.

Font également partie du 2e pilier la loi sur l’assurance-accidents («LAA») et l’assurance surobligatoire à la LPP et à la LAA, ainsi que la loi fédérale sur le libre passage («LFLP»).

La CP, la caisse de pension

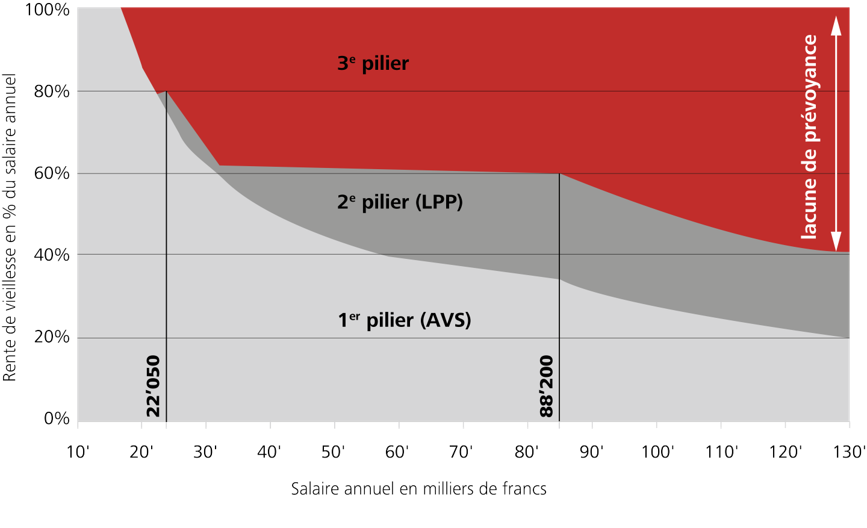

Conjointement au 1er pilier, les rentes légales des caisses de pension couvrent environ 60 à 70% du dernier salaire. Cela doit permettre de maintenir le niveau de vie habituel de manière financièrement appropriée à la retraite. Les rentes complémentaires d’invalidité et de survivant sont également versées par la caisse de pension.

Prestations de libre passage

Lorsqu’une personne assurée à la CP met fin à son contrat de travail, change d’emploi ou déménage à l’étranger, les fonds de la caisse de pension sont transférés temporairement sur un compte de libre passage. La loi sur le libre passage («LFLP») régit la manière dont les avoirs de la prévoyance professionnelle sont transférés à une nouvelle caisse de pension.

Prestations de l’assurance-accidents obligatoire

L’assurance-accidents obligatoire couvre les conséquences financières des accidents et des maladies d’origine professionnelle. Elle complète également les prestations de retraite du 1er pilier en cas d’invalidité et de décès.