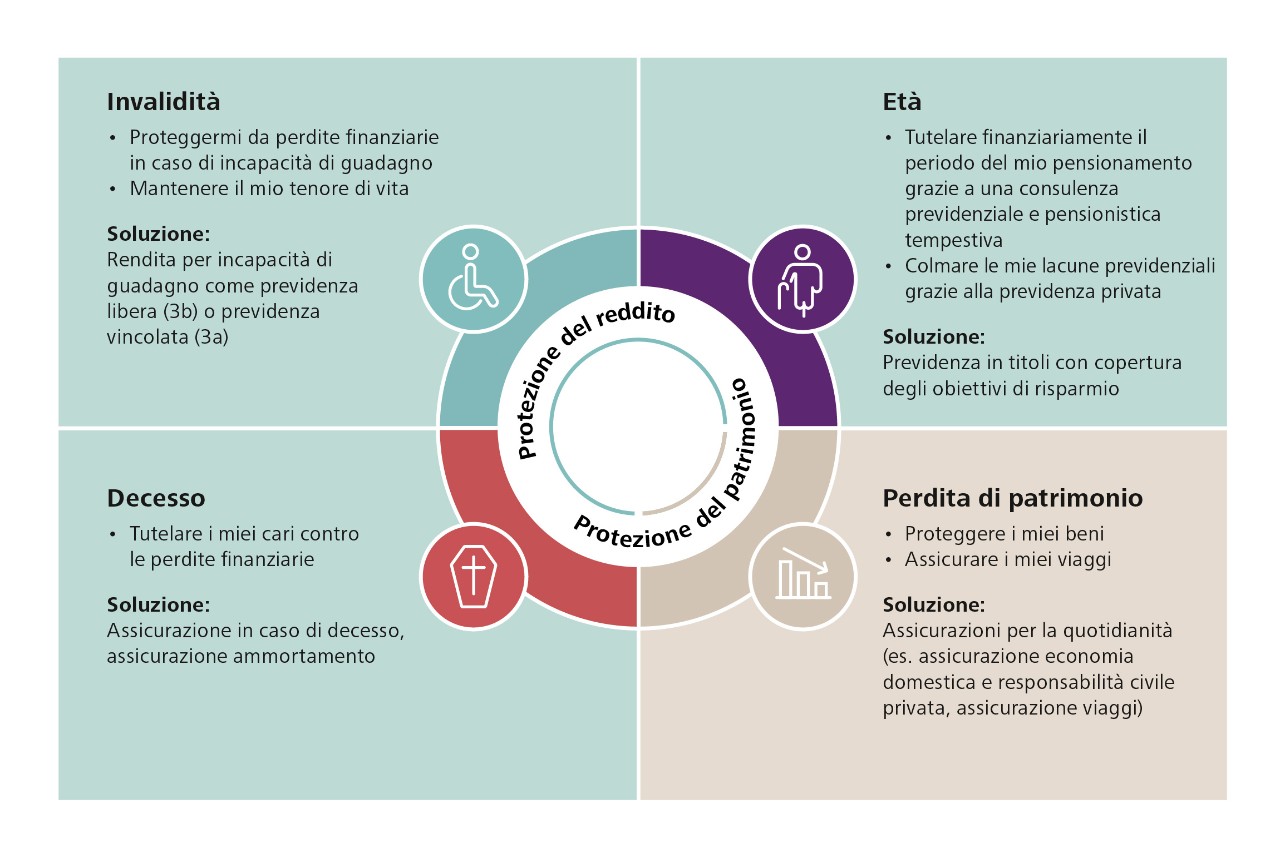

Perché mi occorrono entrambe, previdenza e assicurazioni?

I piani di previdenza a lungo termine sono importanti per mantenere il tenore di vita negli anni della vecchiaia. Prima del pensionamento, però, possono accadere molte cose che mettono a rischio questi progetti: infortuni, malattia o morte. Le assicurazioni hanno lo scopo di minimizzare i rischi finanziari di tali eventi imprevisti.

Quali sono le assicurazioni disponibili?

Esistono assicurazioni che proteggono il vostro patrimonio, ad esempio le polizze assicurative per le esigenze quotidiane come l'assicurazione per il contenuto della casa e la responsabilità civile privata, o le assicurazioni per i viaggi. Poi ci sono assicurazioni che proteggono il vostro reddito nel caso in cui dovesse ridursi o venire totalmente a mancare a causa di un evento sfortunato. Tra esse rientrano rendita per incapacità di guadagno, assicurazione in caso di decesso e assicurazione ammortamento.

Quali assicurazioni sono particolarmente importanti?

Non c'è una risposta valida per tutti, perché la giusta copertura assicurativa dipende dalla situazione di vita individuale. Un rischio spesso sottovalutato è l'invalidità conseguente a una malattia fisica o mentale. Le malattie sono la causa di invalidità più frequente, ma le prestazioni sono notevolmente inferiori rispetto a quelle previste, ad esempio, a seguito di un infortunio.

Come posso proteggermi dai rischi causati dalle malattie?

In questo caso la soluzione giusta è un'assicurazione in caso di decesso o una rendita per incapacità di guadagno. Entrambe le assicurazioni aiutano a colmare le lacune di reddito dopo un evento sfortunato.

Come faccio a sapere di quali assicurazioni ho bisogno?

La soluzione previdenziale e assicurativa ottimale tiene conto delle vostre condizioni quadro finanziarie e personali.

- Siete sposati o vivete in concubinato?

- Avete figli?

- Vivete in affitto o avete un immobile di proprietà?

- Qual è la situazione della vostra previdenza privata e professionale?

- Quali assicurazioni avete già stipulato?

Tutte queste domande confluiscono nel controllo previdenziale. Se l'analisi mostra l'esistenza di lacune previdenziali, il vostro o la vostra consulente alla clientela Raiffeisen possono aiutarvi a colmarle.