Ihre Vorsorge bei Raiffeisen

Als Mitglied unserer Pensionskasse sind Sie in den verschiedenen Phasen Ihres Berufslebens gegen die Risiken Alter, Invalidität und Tod versichert. Die Leistungen gehen dabei weit über das gesetzliche Obligatorium hinaus.

Wählen Sie Ihr Thema.

Attraktives Leistungsniveau

Die Vorsorgeleistungen unserer Pensionskasse sind wesentlich umfangreicher als gesetzlich vorgeschrieben. Wir bieten Ihnen attraktive Leistungen zu vorteilhaften Konditionen. Auf Basis periodischer Marktvergleiche sorgen wir dafür, dass unsere Vorsorgelösung zeitgemäss und marktkonform ist.

Freie Wahl der Beitragsskala

Einmal jährlich können Sie im Basisplan zwischen drei Beitragsskalen wählen (Basis, Standard, Plus). Damit können Sie eigenverantwortlich die Höhe Ihrer künftigen Altersleistungen beeinflussen.

Flexible Pensionierung

Raiffeisen ermöglicht Ihnen eine flexible Gestaltung der Pensionierung im Alter zwischen 58 und 70. Sie können den Zeitpunkt Ihrer Pensionierung oder Teilpensionierung in Absprache mit Ihrer Arbeitgeberin festlegen und den Bezug Ihrer Altersleistungen nach Ihren Bedürfnissen gestalten.

Grosszügige Risikoabdeckung

Als Mitglied der Raiffeisen Pensionskasse sind Sie und Ihre Angehörigen gegen die Risiken Tod und Invalidität weit überobligatorisch versichert. Alle Risikoleistungen werden, transparent und nachvollziehbar, auf Basis des versicherten Jahreslohns bei Eintritt des Risikofalls berechnet.

Für die Zukunft gerüstet!

Unsere Pensionskasse zählte 2012 zu den ersten Schweizer Pensionskassen, die auf die veränderten Rahmenbedingungen (steigende Lebenserwartung, sinkende Renditeaussichten) reagierten haben. Korrekte technische Grundlagen schaffen die Voraussetzungen für eine nachhaltige Leistungserbringung möglichst ohne unerwünschte Umverteilungen zwischen Aktivversicherten und Rentenbeziehenden.

Faire Beteiligung am Anlageergebnis

Mit unserer Überschussbeteiligung partizipieren Sie am Anlageergebnis unserer Pensionskasse. Sind freie Mittel verfügbar, werden diese systematisch und nachvollziehbar an unsere Versicherten verteilt.

Ein Zusammenspiel verschiedener Komponenten

Die Vorsorgelösung bei Raiffeisen besteht aus verschiedenen Komponenten, die Sie und Ihre Nächsten in den verschiedenen Lebenssituationen begleiten und im Rahmen der beruflichen Vorsorge finanziell absichern.

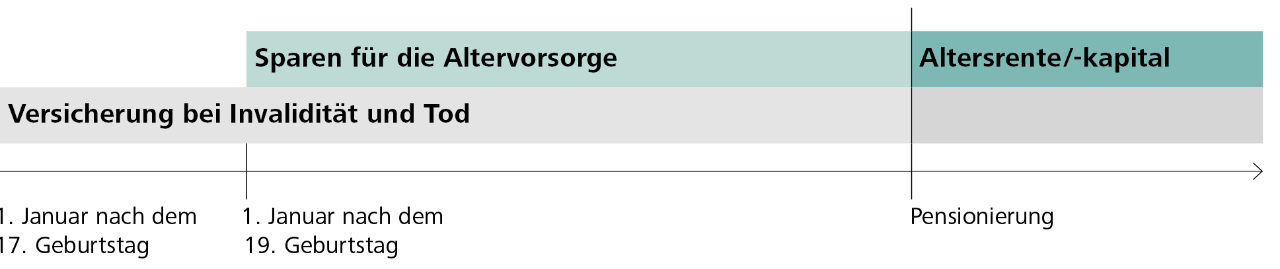

In der beruflichen Vorsorge sorgen Sie gemeinsam mit der Arbeitgeberin für Ihre finanzielle Sicherheit im Alter vor. Gleichzeitig sind Sie während Ihrer Aktivzeit, aber auch als Beziehende einer Rente, gegen die wirtschaftlichen Folgen einer Invalidität oder eines Todesfalls versichert. Diese zwei Versicherungsebenen unterscheiden sich sowohl bezüglich der Leistungsdefinition als auch in ihrer Finanzierungsart.

- Im Bereich der Altersvorsorge ist unser Vorsorgeplan ein so genannter «Beitragsprimatplan»: Die Altersleistungen finanzieren sich aus dem individuell angesparten Guthaben, also den während der Aktivzeit von Ihnen und Ihrer Arbeitgeberin effektiv geleisteten Beiträgen, sowie den aufgelaufenen Zinsen.

- Die Höhe der Risikoleistungen basiert auf dem versicherten Lohn bzw. bei Risikoleistungen als Rentenbeziehende auf der laufenden Rente zum Eintrittszeitpunkt des versicherten Ereignisses. Diese sind somit unabhängig vom individuellen Guthaben in der Pensionskasse. Daher sprechen wir im Bereich der Risikoleistungen von einem «Leistungsprimat».

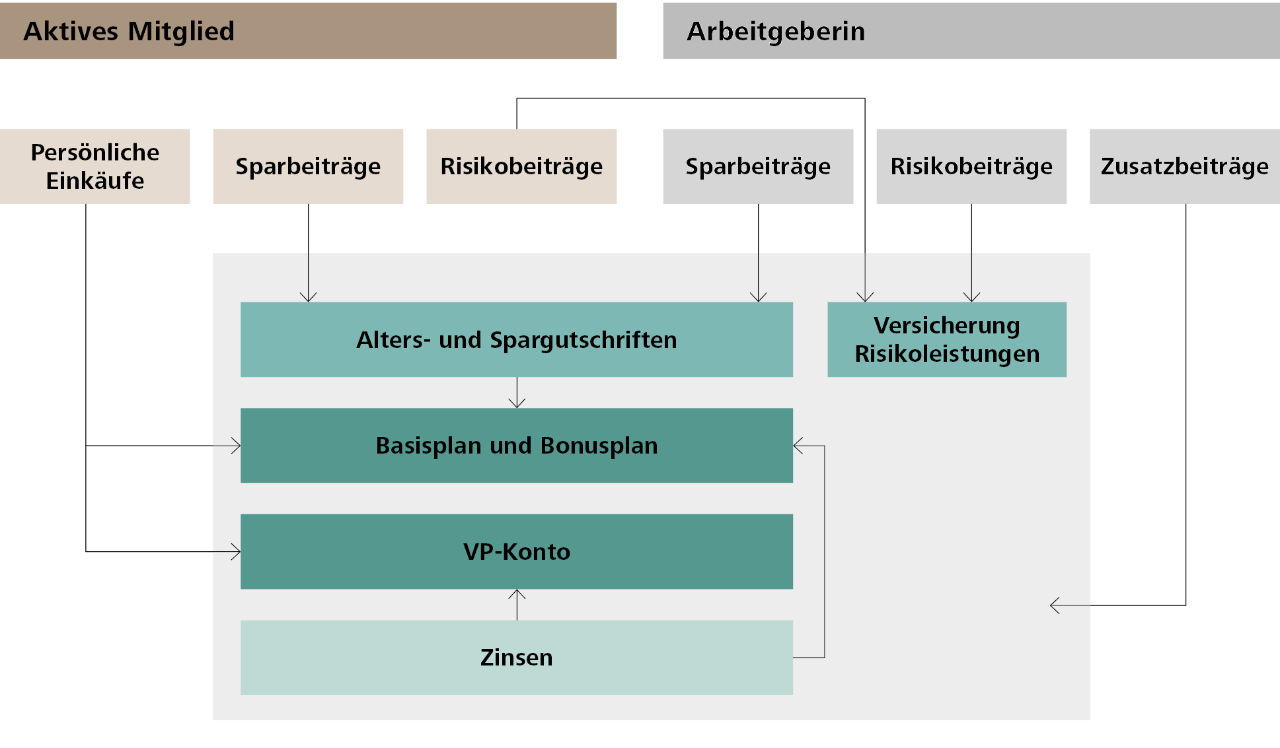

Komponenten der beruflichen Vorsorge

Komponenten der beruflichen Vorsorge Die Komponenten kurz erläutert:

Reglementarische Beiträge

Basis- und Bonusplan

VP-Konto

Zinsen

Persönliche Einkäufe

Finanzierung

Die Versicherungsleistungen unserer Pensionskasse werden durch die reglementarischen Sparbeiträge für die Altersvorsorge und die Risikobeiträge der Versicherten und der Arbeitgeber finanziert. Die Arbeitgeberin finanziert darüber hinaus zusätzliche Beiträge zur Deckung der Verwaltungskosten und zur Bildung der Wertschwankungsreserve.

Die berufliche Vorsorge gründet auf den Grundsatz der Gleichheit bzw. des ausgewogenen (=paritätischen) Verhältnisses zwischen Arbeitnehmende und Arbeitgeber. Das widerspiegelt sich auch bei der Finanzierung der Leistungen: Jegliche reglementarische Beiträge werden mindestens zur Hälfte durch die Arbeitgeber getragen. Bei Raiffeisen entrichten Arbeitgeberin und Mitglied die gesamten Beiträge im Verhältnis von rund 60:40.

Als Mitglied können Sie Ihre zukünftigen Altersleistungen eigenverantwortlich verbessern, indem Sie mittels der entsprechenden Beitragsskala Ihre monatlichen Sparbeiträge erhöhen oder innerhalb des gesetzlichen Rahmens zusätzliche Einlagen in Ihre Altersvorsorge leisten.

Sparbeiträge für die Altersvorsorge

Risikobeiträge

Zusätzliche Beiträge der Arbeitgeberin

Die Details zu den verschiedenen Elementen finden Sie im Vorsorgereglement.

Überschussbeteiligung

Seit dem Entscheid zur stufenweisen Senkung des Umwandlungssatzes im Jahr 2012 haben sich die Geschäftsführung und der Verwaltungsrat Gedanken darüber gemacht, wie mit zukünftigen Überschüssen umgegangen werden soll. Die Mitglieder unserer Kasse (aktive Versicherte und Altersrentenbezüger) sollen in möglichst fairer Weise am Anlageerfolg partizipieren können, wenn die Kasse voll gedeckt ist, d.h. wenn der Zieldeckungsgrad von aktuell 117% übertroffen wird.

Das Resultat der intensiven Diskussionen zwischen dem Verwaltungsrat, der Geschäftsführung und dem Pensionskassen-Experten ist die sogenannte «Überschussbeteiligung». Deren Grundsätze wurden bereits anlässlich der Delegiertenversammlung im Juni 2017 und detaillierter in insgesamt sieben Delegiertenschulungen im ersten Quartal 2018 vorgestellt.

Die Überschussbeteiligung ist anlässlich der Delegiertenversammlung vom 22. Juni 2018 den Delegierten zur Abstimmung vorgelegt und mit grosser Mehrheit angenommen worden. Anlässlich der Delegiertenversammlung 2019 wurde der Abschnitt «Bestimmung der Höhe des Zusatzzinses» mit sofortiger Wirkung angepasst.

Grundsätze Überschussbeteiligung

Die «Grundsätze zur Verwendung von Freien Mitteln (Überschussbeteiligung)» sind

- eine verbindliche, von unserer Delegiertenversammlung verabschiedete, schriftlich dokumentierte Vorgehensdefinition

- und gleichzeitig ein Auftrag zuhanden des Verwaltungsrats

- mit dem Zweck eines nachvollziehbaren, verlässlichen und fairen Umgangs mit Überschüssen bzw. Freien Mitteln.

Grundsätze zur Verwendung von Freien Mitteln (Überschussbeteiligung) gültig ab 21. Juni 2019

Beteiligung der Aktiven und der Rentenbezüger...

Kern der Überschussbeteiligung ist die regelbasierte Weitergabe eines Teils der Freien Mittel der Pensionskasse an die aktiven Versicherten und an die Altersrentner und Alters-Witwenrentner. In aller Kürze heisst das auf die Anspruchsgruppen bezogen:

- Sobald die Wertschwankungsreserve gefüllt ist, erhalten alle Aktiven in Abhängigkeit von Ihrem Altersguthaben zusätzliche Gutschriften in Form eines Zusatzzinses.

- Mit einem gerechten Modell können die verschiedenen Rentnergenerationen berücksichtigt werden und die legitimierten Altersrentner vom Anlageerfolg profitieren. Die Legitimation der einzelnen Pensionierungsjahrgänge wird durch ein eigens entwickeltes Zinsbarometer festgestellt.

...ausgehend von zwei Fairnessüberlegungen

Die konkrete Umsetzung bei der Anspruchsgruppe der Altersrentner basiert im Wesentlichen auf folgenden zwei Fairnessüberlegungen:

Fairnessüberlegung 1:

Tatsächliche im Umwandlungssatz enthaltene Zinsgarantien berücksichtigen

Die Altersrentner der Pensionskasse sind bezüglich Umwandlungssatz keine homogene Gruppe. Die verschiedenen Umandlungssatz-Generationen erhalten von der Pensionskasse unterschiedliche, lebenslängliche Zinsgarantien, die in der Überschussbeteiligung adäquat berücksichtigt werden müssen.

Fairnessüberlegung 2:

Zinsverzichte der Aktiven sollen zweckmässig berücksichtigt werden

Trotz tiefer Sollrendite können aufgrund von Börsenkorrekturen auch zukünftig von den aktiven Versicherten Zinsverzichte zur Erhöhung des Deckungsgrades verlangt werden (so geschehen aufgrund des Deckungsgraddefizits nach der Börsenkorrektur im Jahr 2008). Kurz vor der Pensionierung ist das persönliche Alterskapital in der Regel am grössten und damit auch der Zinseffekt. Die Höhe der Verzinsungen und damit auch eventuelle Zinsverzichte in der Aktivzeit aktueller und zukünftiger Rentnergenerationen sollen daher angemessen berücksichtigt werden.

Ablauf der Überschussbeteiligung in wenigen Sätzen

Umsetzung der Überschussbeteiligung in der Praxis

Die wichtigsten Fragen und Antworten zur Umsetzung der Überschussbeteiligung:

Wer entscheidet, ob verteilt wird?

Was genau sind Überschüsse?

Warum ist der 31. Oktober Stichtag für die Betrachtung?

Werden die gesamten Überschüsse verteilt?

Weshalb erhalten nicht alle Versicherten einen Zusatzzins?

Was ist die Bedeutung von «Pensionierungsjahrgängen»?

Wann ist ein Rentenbezüger für die Überschussbeteiligung legitimiert?

Wie werden die Überschüsse ausbezahlt?

Was passiert, wenn ich nach dem 31.10. eines Überschussjahres in Rente gehe?

Weshalb wird das Zinsbarometer erst ab dem Jahr 2005 berechnet?

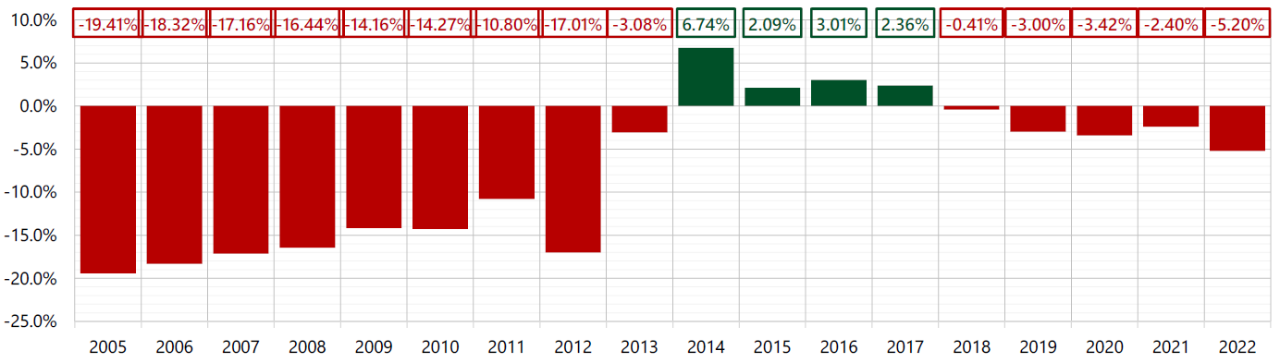

Aktueller Stand des Zinsbarometers

Die folgende Übersicht der Zinsbarometer-Werte zeigt auf, welche Pensionierungsjahrgänge zu einer Beteiligung an den Freien Mitteln gemäss Überschussbeteiligung berechtigt sind und welche nicht. Diese Übersicht wird jedes Jahr Ende November mit dem neuen Barometerstand pro Pensionierungsjahrgang aktualisiert.

Barometerstand (y) pro Pensionierungsjahrgang (x) 31.10.2022

Barometerstand (y) pro Pensionierungsjahrgang (x) 31.10.2022 Wie lese ich den Barometerstand?