Avec un plus vers l’avenir.

Notre prévoyance vieillesse est déterminante pour le niveau de vie élevé à la retraite en Suisse. Grâce à Raiffeisen Caisse de retraite, Raiffeisen offre à ses collaboratrices et à ses collaborateurs une prévoyance vieillesse attractive et moderne. Dès 2023, plus que jamais!

Outre l’examen périodique des paramètres techniques, notre image de Caisse de retraite attractive et de premier plan requiert des prestations en conséquence. Sur la base d’une analyse complète des pairs, nous avons élaboré une nouvelle stratégie des prestations, qui a été adoptée par les organes compétents à la mi-2022. Les retours positifs dans le cadre d’un sondage consultatif mené à l’avance auprès des employeurs, avec une approbation du plan de prestations proposé à hauteur de 90%, nous ont particulièrement réjouis.

Fiable et équitable

Nous offrons des prestations hautement surobligatoires et de nombreuses options individuelles (choix du barème de cotisations, assurance des rémunérations variables, retraite flexible entre 58 et 70 ans).

Sur le plan structurel, nous sommes très bien positionnés: avec un degré de couverture confortable et un bon rapport de presque six personnes assurées actives pour un bénéficiaire de rente. Nos paramètres techniques sont choisis de manière à éviter une redistribution systématique entre les générations et à assurer la stabilité financière à long terme.

Avec notre Participation aux excédents, nos assuré·e·s participent au succès des placements sans mettre en danger la sécurité structurelle de la Caisse. Si des fonds libres sont disponibles, ils sont distribués de manière systématique à nos assuré·e·s.

Nous sommes l’une des rares caisses de pension coopératives. Cela se reflète non seulement dans la participation systématique aux résultats et dans l’égalité de traitement, mais aussi dans la culture du dialogue et dans l’ancrage régional, par exemple à travers notre Assemblée des délégués.

Quelles sont nos promesses de prestations?

Qu'entendons-nous par égalité de traitement?

Que sont les paramètres techniques?

Les changements au 1er janvier 2023 en un coup d'œil.

Que modifions-nous au 1er janvier 2023?

La Stratégie des prestations 2023+ se concentre sur les suivants éléments:

- épargner davantage pour la retraite (avec priorité sur les jeunes assuré·e·s);

- montant de coordination réduit pour les personnes travaillant à temps partiel;

- meilleures prestations pour les survivant·e·s des personnes assurées actives.

Nous faisons ainsi un pas important afin de garantir et d’augmenter notre attractivité en tant que Caisse de retraite, tout comme l’attrait de Raiffeisen en tant qu’employeur.

Epargne accrue = prestations vieillesse accrues

En tant que membre d’une caisse de pension avec des définitions de prestations surobligatoires, vous profitez aujourd’hui déjà chez Raiffeisen de prestations d’épargne nettement meilleures que les prestations minimales prescrites par la loi. Quels sont les changements au 1er janvier 2023?

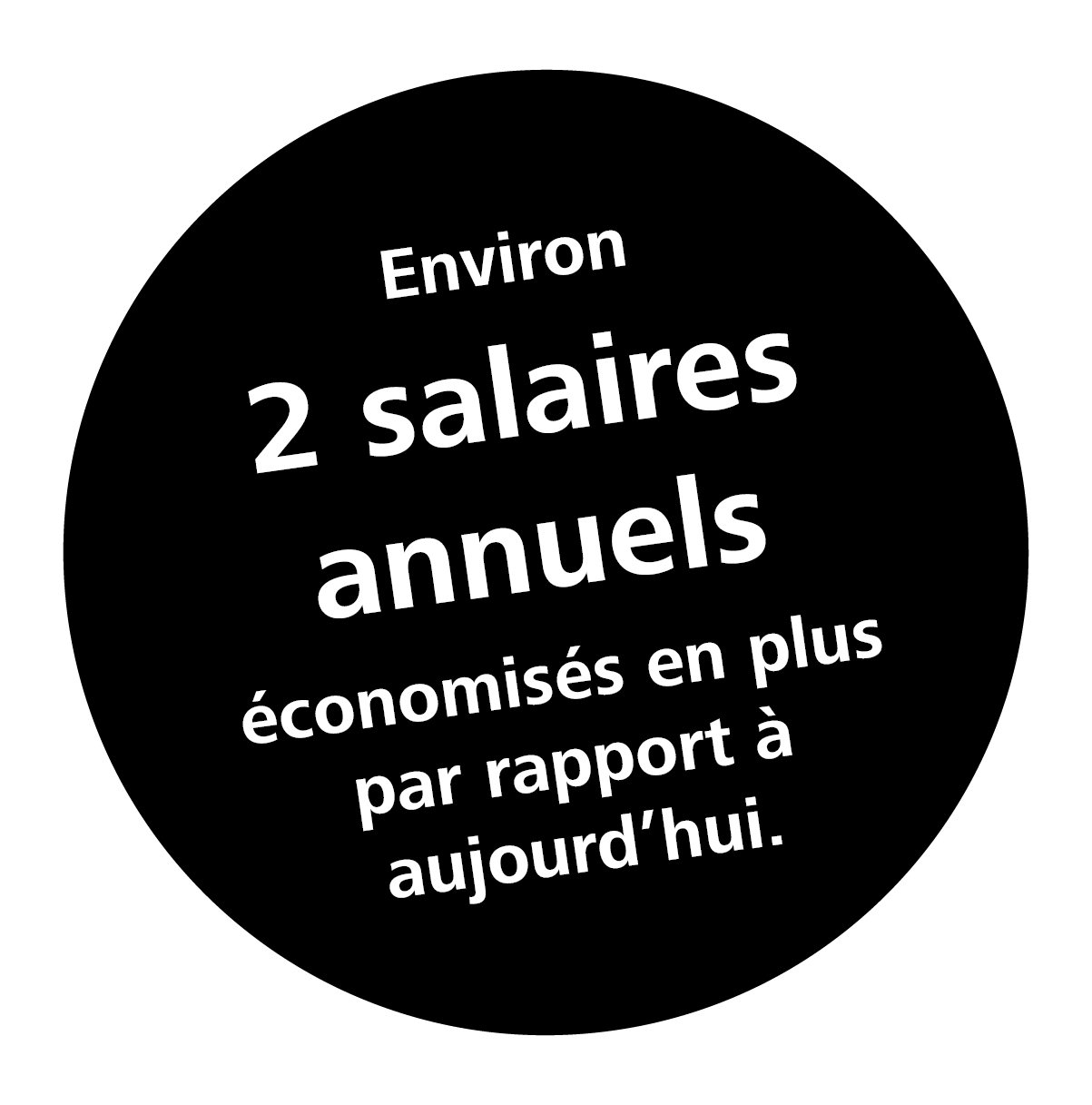

- Avec un début d’épargne plus précoce (à 20 ans au lieu de 25 ans) et des taux de cotisation généralement plus élevés, nos assuré·e·s économisent en moyenne environ deux salaires annuels de plus qu’aujourd’hui sur l’ensemble d’une carrière d’assurance.

- Non seulement les assuré·e·s qui rejoignent Raiffeisen à un jeune âge en profitent: l’objectif d’épargne réglementaire plus élevé tend également à accroître les possibilités de rachat individuel pour les assuré·e·s d’aujourd’hui.

+10%

augmentation moyenne des prestations de vieillesse

Augmentation des bonifications de vieillesse à partir de 2023

(total, en % du salaire assuré)

| Age | Base | Standard | Plus |

| 20–24 | +7,0% | +10,0% | +10,0% |

| 25–34 | +6,0% | +9,0% | +11,0% |

| 35–44 | +3,0% | +4,0% | +5,0% |

| 45–54 | +2,0% | +2,0% | +3,0% |

| 55–65 | +2,0% | +2,0% | +3,0% |

| 66–70 | +2,0% | +2,0% | +2,0% |

Quelles sont les nouvelles cotisations d'épargne vieillesse?

Quel est le changement des bonifications dans le plan de bonus?

Comment choisir ou modifier mon barème de cotisations?

Pourquoi vaut-il la peine de cotiser davantage?

Si vous épargnez davantage aujourd’hui, vous pourrez bénéficier de prestations vieillesse accrues à l’avenir. En effet,

contrairement à l’AVS, chaque franc économisé vous profite réellement dans la prévoyance professionnelle. Cela semble logique, mais cela nécessite des possibilités d’épargne appropriées de la part de la caisse de pension et la volonté de l’employeur d’y contribuer. Ainsi, la contribution de l’employeur à l’épargne vieillesse est une composante de la rémunération de ses collaboratrices et collaborateurs qu’il ne faut pas sous-estimer.

Prise en compte rigoureuse du travail à temps partiel

Le montant de coordination prend en compte le fait qu’une partie du revenu est déjà assurée dans le premier pilier (AVS/AI). En déduisant cette partie du salaire assuré par la caisse de pension, on vise à empêcher une surassurance.

Notre Caisse de retraite applique depuis de nombreuses années un montant de coordination réduit pour les salaires plus faibles. Concrètement, le montant de coordination s’élève actuellement à 1/3 du salaire annuel imputable, jusqu’à la déduction légale. A quoi ressemblent les changements à compter du 1er janvier 2023?

- Le taux d’occupation est désormais pris en compte, c’est-à-dire que si une personne travaille à un taux de 50%, le montant de coordination légal est réduit de moitié.

- Le montant de coordination le plus faible possible est toujours utilisé, c’est-à-dire que vous profitez automatiquement de la méthode de calcul la plus avantageuse pour vous.

40%

collaborateurs à temps partiel, traités de manière équitable

Quel est mon montant de coordination?

Salaire déterminant vs. salaire assuré?

Quel est l'impact de la prise en compte du taux d'occupation?

Meilleure couverture des survivant·e·s

Notre Caisse de retraite a de très bonnes prestations de risque en cas de décès ou d’invalidité, également en comparaison avec la concurrence. Grâce à des améliorations ponctuelles, nous augmentons maintenant la protection financière de vos survivant·e·s en cas de votre décès en tant que personne assurée active ou bénéficiaire de rente d'invalidité.

- Le taux de remplacement se monte désormais à 46% au lieu de 42% du dernier salaire assuré respectivement à 66% au lieu de 60% de la rente d’invalidité actuelle.

- Si vous avez également effectué des rachats personnels dans d’anciennes caisses de pension, ceux-ci seront à nouveau pris en compte dans le calcul du capital-décès versé aux survivant·e·s. Avec cette restitution, nous veillons à ce que vos apports supplémentaires dans la prévoyance vieillesse profitent également de la manière la plus complète possible à vos survivant·e·s.

+11%

rentes aux survivants plus élevées

100%

rachats personnels pris en compte dans le capital-décès

En quoi consiste exactement l'assurance de risque?

Comment les rachats antérieurs pourront-ils être déclarés?

Prévoyante et réaliste

Une caisse de pension doit bien coordonner sa stratégie de placement avec sa stratégie de prestations, si elle veut garantir durablement sa stabilité financière. Il y a dix ans, notre Caisse de retraite a réagi très tôt à l’évolution des conditions cadres et elle a, depuis lors, réduit le taux d’intérêt technique pour l’évaluation des engagements de rente de 3,5% à 2% ainsi que le taux de conversion de 6,4% à 5%. Ainsi, la hausse de l’espérance de vie et des perspectives de rendement plus faibles ont pu être compensées sans transfert excessif des assuré·e·s actifs aux assuré·e·s à la retraite.

Dans le cadre de la nouvelle stratégie de prestations, notre Conseil d'administration a également examiné si les valeurs cibles actuelles de 2% pour le taux d’intérêt technique et de 5% pour le taux de conversion sont encore appropriées. Sur la base des dernières évaluations d’experts du côté des engagements et des placements ainsi que de la situation des taux d’intérêt, il a décidé de ne pas modifier davantage le taux de conversion et le taux d’intérêt technique pour le moment, c’est-à-dire que nous pouvons financer nos promesses de prestation dans l’attente, à l’avenir également, sans redistribution.

Après des années de baisses des promesses d’intérêts, ce revirement des taux apaise quelque peu le système de la prévoyance professionnelle. Si la hausse des taux ne devait être que temporaire, il faudrait réévaluer la situation.

Vous trouverez ici de plus amples informations sur les adaptations effectuées ces dernières années et sur leur contexte.

5,0%

taux de conversion finançable

2,0%

garantie d'intérêt aux bénéficiaires de rentes = taux d'intérêt cible pour les actifs

Le taux de conversion, c'est quoi?

Le taux d'intérêt technique, c'est quoi ?