Digitale Anlage- und Vorsorgelösungen boomen

Anlegen ist heute auch ohne grosses Fachwissen und Anlageberatung möglich. Immer mehr Schweizerinnen und Schweizer setzen auf einfache digitale Lösungen, um selbstständig Vermögen aufzubauen. Die Studie «Digitales Anlegen und Vorsorgen in der Schweiz» zeigt: Die grosse Mehrheit der Bevölkerung kennt das Angebot, und immer mehr nutzen es auch.

Digitales Anlegen und Vorsorgen im Aufwind

Digitale Anlage- und Vorsorgelösungen haben enorm an Bedeutung gewonnen. Seit 2020 hat sich die Anzahl der Angebote mehr als verdoppelt. Über 50 digitale Anlage- und Vorsorgelösungen stehen in der Schweiz heute zur Auswahl. Das zeigt die Studie «Digitales Anlegen und Vorsorgen in der Schweiz» der Hochschule Luzern in Zusammenarbeit mit Raiffeisen Schweiz und Vontobel.

Besonders dynamisch entwickelt sich der Markt für digitale Vorsorgelösungen. Hier ist die Anzahl der Anbieter seit der letzten Ausgabe der Studie aus dem Jahr 2020 überproportional gewachsen. Inzwischen gibt es auch über ein Dutzend Lösungen, um die Säule 3a digital zu eröffnen und Vorsorgegelder zu investieren.

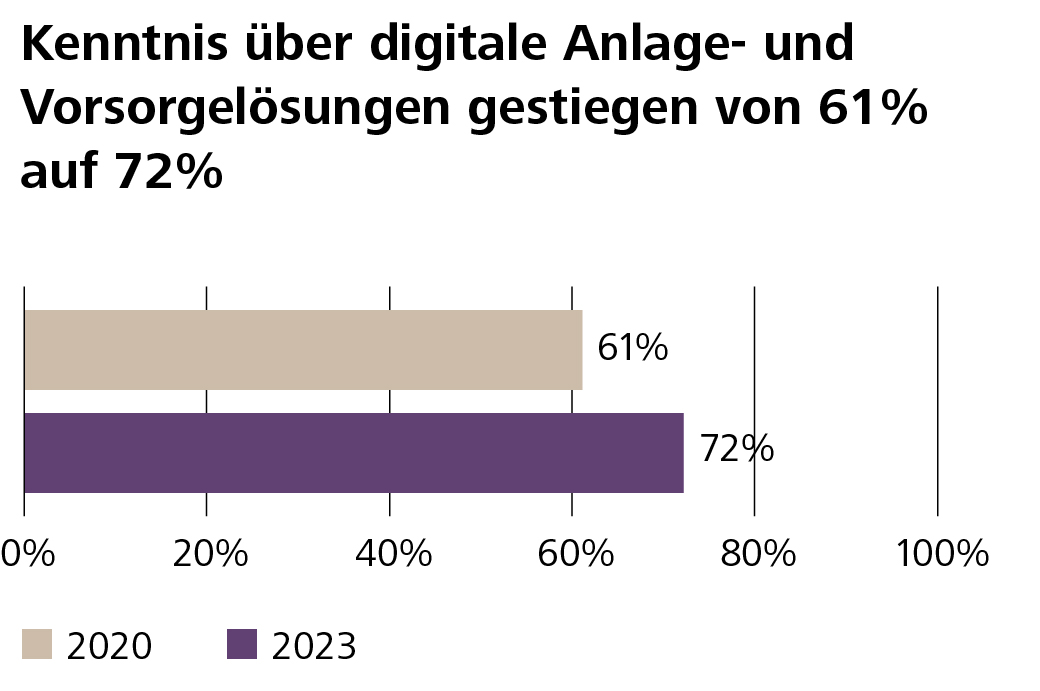

Die Mehrheit kennt das Angebot – und immer mehr nutzen es auch

Fast zwei Drittel der Bevölkerung wissen, was digitale Vorsorge- und Anlagelösungen sind. Die Anzahl der Nutzenden hat sich innert drei Jahren mehr als verdoppelt.

Mit dem Angebot wächst auch die Bekanntheit der digitalen Anlage- und Vorsorgelösungen. Im Jahr 2020 hatten 39 Prozent der Befragten noch nie von entsprechenden Angeboten gehört. Heute sind dies nur noch 28 Prozent.

Fast zwei Drittel der Bevölkerung können sich unter digitalem Anlegen und Vorsorgen also mittlerweile etwas vorstellen. Diese Lösungen werden auch immer reger genutzt: Der Anteil der Nutzenden unter den befragten Anlegerinnen und Anlegern ist innert drei Jahren von 8 auf 20 Prozent angestiegen.

Die meisten Nutzerinnen und Nutzer vertrauen auf die digitalen Angebote klassischer Banken, obschon zahlreiche Start-ups im noch relativ jungen Markt mitmischen. So gehört Raiffeisen Rio zu den fünf meistgenutzten Lösungen im Bereich Anlegen, und die Digitale Säule 3a von Raiffeisen zählt zu den Top 5 im Bereich Vorsorgen.

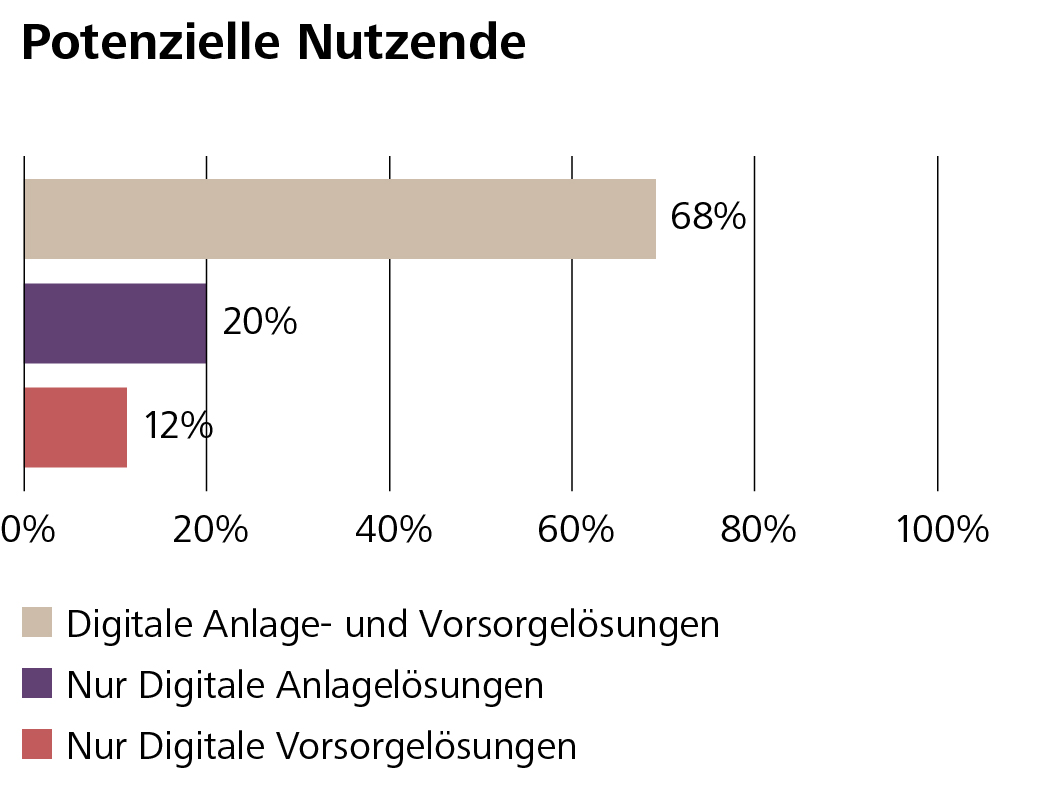

Die meisten Interessierten wollen beides: Digital Anlegen und Vorsorgen

Über ein Drittel der Bevölkerung zieht digitale Angebote in Betracht. Das Interesse an Anlage- und Vorsorgelösungen ist dabei ähnlich gross.

Die Nachfrage nach digitalen Anlage- und Vorsorgelösungen dürfte weiterhin rasch zunehmen, denn immer grössere Teile der Bevölkerung zeigen Interesse. Aktuell können sich bereits 41 Prozent der Befragten vorstellen, digitale Angebote zu nutzen. 2020 waren dies nur 16 Prozent.

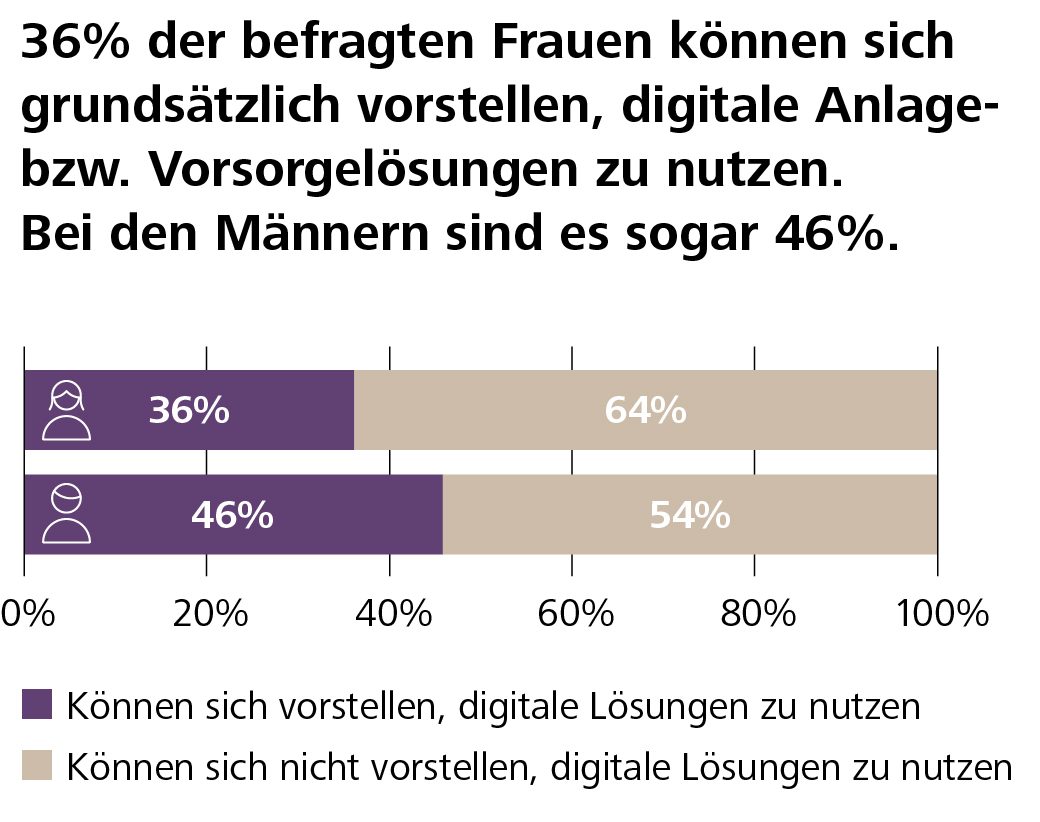

Bislang werden digitale Lösungen vor allem von jüngeren Männern aus der Deutschschweiz genutzt, die bereits Erfahrung mit Wertschriften mitbringen. Doch auch unter den Anlegerinnen nimmt das Interesse zu: 36 Prozent der befragten Frauen können sich vorstellen, künftig mit einer digitalen Lösung zu investieren.

Das Interesse an digitalen Vorsorgelösungen ist dabei fast so gross wie bei digitalen Anlagelösungen. Über zwei Drittel der Personen, die eine digitale Lösung ins Auge fassen, finden beides gleichermassen interessant. Lediglich ein kleiner Teil möchte entweder nur digital anlegen (20 Prozent) oder digital vorsorgen (12 Prozent).

Nachhaltige und personalisierte Lösungen sind gefragt

Die Anforderungen an digitale Anlage- und Vorsorgelösungen sind hoch. Neben nachhaltigen Anlagen steht die Personalisierung des Portfolios an erster Stelle.

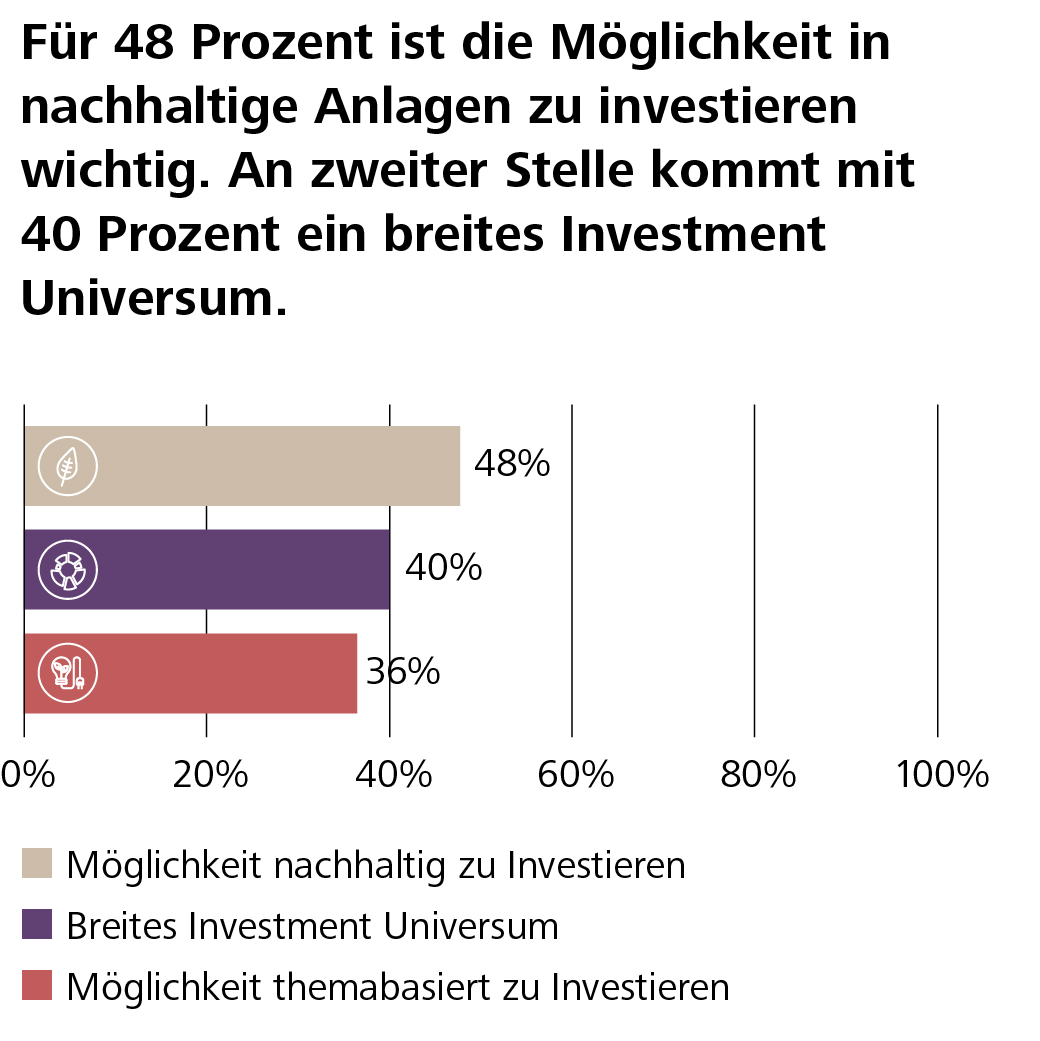

Fragt man die potenziellen Nutzenden, worauf es ihnen bei digitalen Anlage- und Vorsorgelösungen ankommt, hat Nachhaltigkeit oberste Priorität. Für 48 Prozent ist die Möglichkeit in nachhaltige Anlagen zu investieren wichtig.

An zweiter Stelle kommt mit 40 Prozent ein breites Investment Universum. Über Aktien und Obligationen hinaus sind bei Anlegerinnen und Anlegern also auch Anlageklassen wie Immobilien oder Gold und weitere Edelmetalle hoch im Kurs.

Die Befragung macht zudem deutlich: Viele wollen sich nicht mit einem Standard-Portfolio begnügen. Ein Grossteil möchte vielmehr eigene Akzente setzen. Dies ist jedoch nur bei einer Minderheit der Angebote möglich – unter anderem bei Raiffeisen Rio. Gefragt sind dabei insbesondere Themeninvestments.

Bei der Auswahl der Lösungen ist den Nutzerinnen und Nutzern zudem Transparenz wichtig – zum einen über die Kosten (73 Prozent) und zum anderen über die Anlagen im Portfolio (57 Prozent). Zentral ist auch der Zugang via E-Banking (73 Prozent), während der Zugang via App (38 Prozent) vor allem für die jüngeren Generationen ein wichtiges Kriterium ist. Eine grosse Rolle bei der Auswahl spielt auch der Preis (47 Prozent).

Persönliche Beratung bleibt wichtig

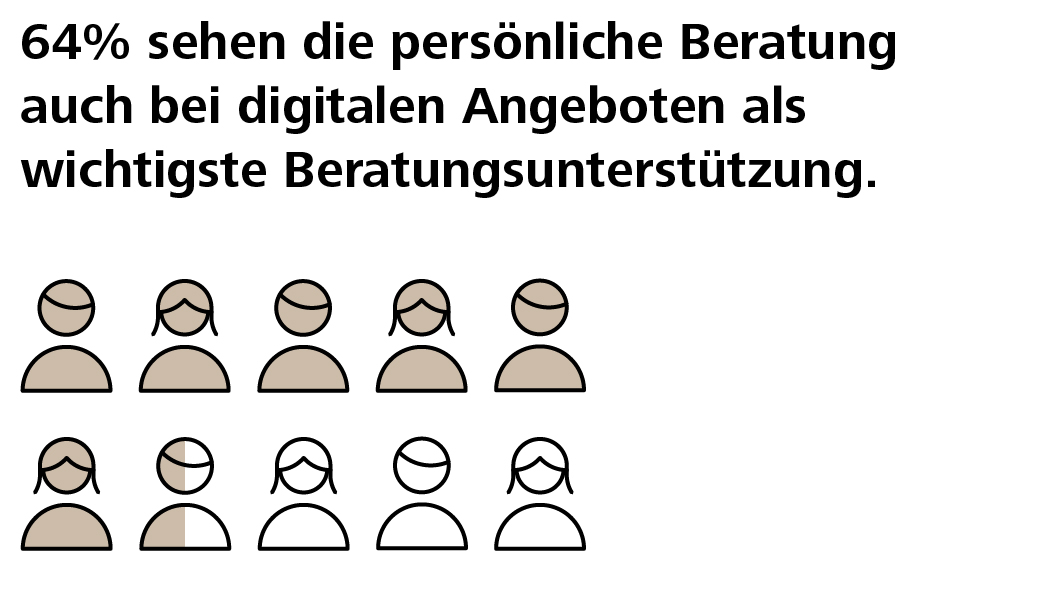

Das Vertrauen in Algorithmen ist beschränkt. Viele wünschen sich eine Kombination aus digitaler und physischer Anlage- bzw. Vorsorgeberatung.

Der wachsenden Beliebtheit zum Trotz gibt es immer noch Vorbehalte gegenüber digitalen Lösungen. Personen, die nicht an solchen Angeboten interessiert sind, nennen vor allem zwei Gründe: Entweder sie haben grundsätzlich kein Vertrauen in digitale Anlage- und Vorsorgelösungen, oder sie bevorzugen den persönlichen Austausch.

Beide Punkte hängen zusammen, weil die persönliche Beratung Vertrauen schafft. Das Zusammenspiel von Mensch und Maschine ist denn auch eine zentrale Anforderung potenzieller Nutzerinnen und Nutzer. Fast ein Drittel wünscht sich eine Kombination aus digitaler und physischer Beratung – einen Ansatz also, wie ihn Raiffeisen umsetzt.

Über die Studie

Die Studie «Digitales Anlegen und Vorsorgen in der Schweiz» der Hochschule Luzern wurde von Raiffeisen Schweiz und Vontobel in Auftrag gegeben. Das LINK-Institut führte im November 2022 eine repräsentative Onlinebefragung von 1'027 in der Schweiz wohnhaften Personen aus allen Landesteilen durch. Ausgewertet wurde die Umfrage durch das Institut für Finanzdienstleistungen Zug IFZ.

Download Studie