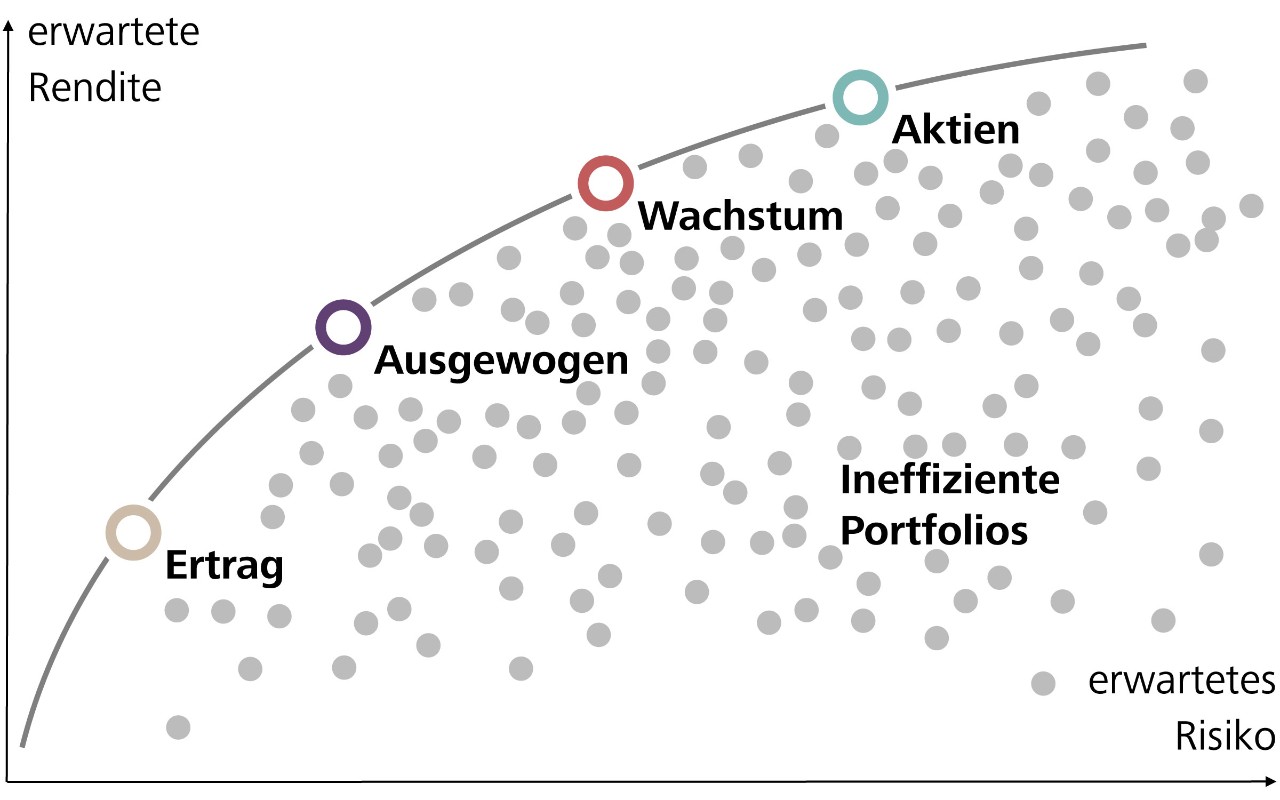

Optimierte Portfolios liegen auf der Effizienzkurve

Vorbild ist die Natur. Die biologische Vielfalt von Wasser, Wiesen, Wäldern, Blumen, Blüten, Bienen und vielem mehr ist eine Grundlage unserer Existenz. Ausschlaggebend ist das richtige Zusammenspiel. Fehlt es an Wasser, droht Dürre. Versagen die Bienen ihren Dienst, kommt es zu Ernteausfällen. Welche Wirkung die Biodiversität entfaltet, wird vor allem jetzt im Frühling sichtbar, wenn die Natur aus dem Winterschlaf erwacht und dies mit einer farbenfrohen Blütenvielfalt zeigt.

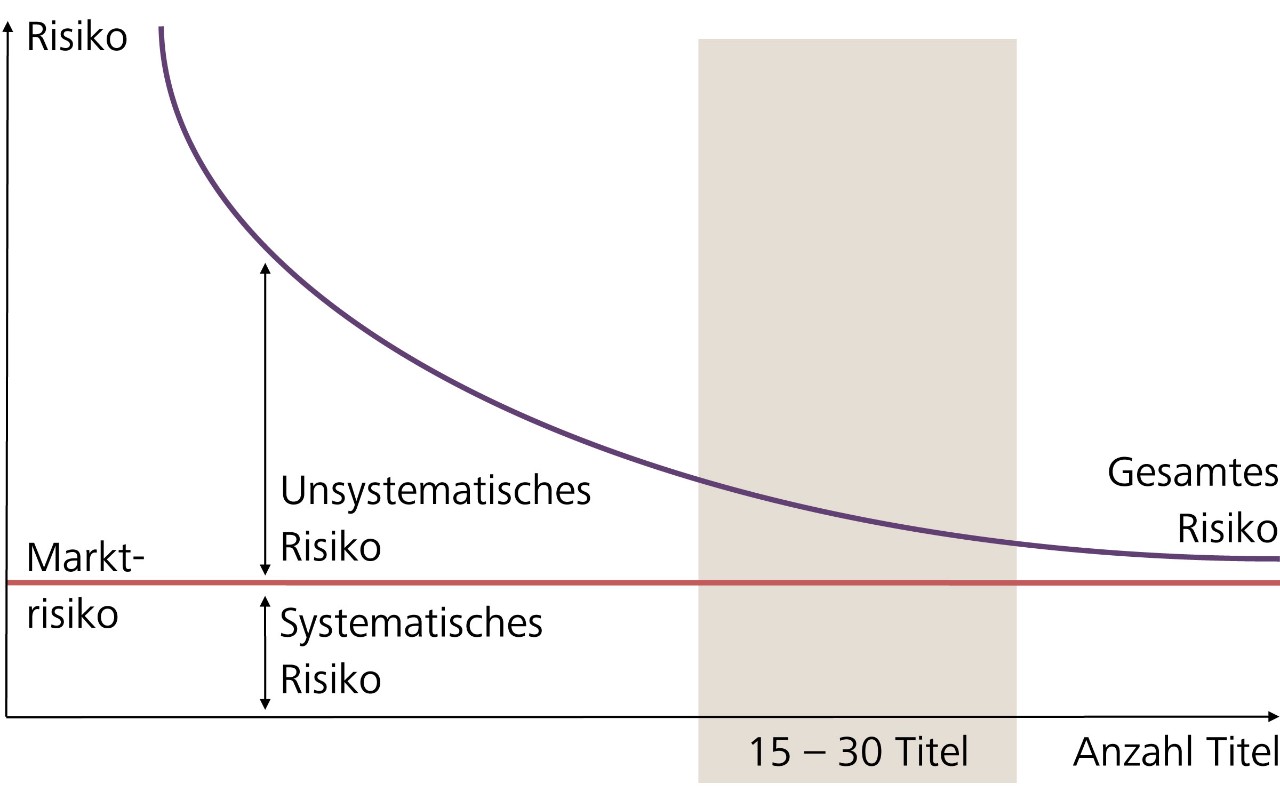

Davon können sich Investoren etwas abschauen. Auch ein Portfolio profitiert vom Zusammenspiel verschiedener Anlagen. Das gilt für Investitionen in verschiedene Anlageklassen genauso wie für den Mix innerhalb einer solchen. Als Vater der modernen Portfoliotheorie und damit des Konzepts der Diversifikation gilt der US-Ökonom Harry Markowitz. 1952 hat er gezeigt, dass sich das Risiko einer Einzelanlage im Portfoliokontext, also in Verbindung mit anderen Investitionen, reduzieren lässt. Das hängt damit zusammen, dass die verschiedenen Vermögenswerte unterschiedlich miteinander korrelieren, sich also nicht im Einklang entwickeln. Obwohl seine Forschungsergebnisse revolutionär waren, erhielt er erst 1990 den Nobelpreis dafür.

Dass sich die Kurse verschiedener Wertpapiere unterschiedlich entwickeln, ist nachvollziehbar. Staatsobligationen verhalten sich anders als Hochrisikoanleihen. Aktien zyklischer Unternehmen reagieren stärker auf konjunkturelle Veränderungen als defensive. Der Technologiesektor weist ein höheres Wachstum auf als der Pharmasektor. Dieser besticht dafür auch in konjunkturell schwierigen Zeiten durch eine verhältnismässig stabile Umsatz- und Gewinnentwicklung, die entsprechend zu weniger stark schwankenden Aktienkursen führt. Die Vorteile liegen auf der Hand: Dank Diversifikation kann das Risiko bei gegebener Renditeerwartung minimiert oder die Rendite bei gegebenem Risiko maximiert werden. Daraus ergibt sich eine Effizienzkurve, auf der ein in Bezug auf die Rendite- und Risikoerwartung optimiertes Portfolio liegt.

Die Raiffeisen Portfoliozusammensetzung im Kontext von Risiko und Rendite