Les solutions de placement et de prévoyance digitales ont le vent en poupe

De nos jours, placer son argent ne nécessite pas forcément de disposer de grandes connaissances sur le sujet ni de bénéficier d’un conseil en placement approfondi. De plus en plus de Suissesses et de Suisses misent sur des solutions digitales simples pour constituer leur patrimoine en toute autonomie. L’étude «Placement et prévoyance au format digital en Suisse» montre que la grande majorité de la population connaît ces outils et que de plus en plus de personnes les utilisent.

La prévoyance et le placement au format digital sont en plein essor

Les solutions de placement et de prévoyance digitales ont pris une importance considérable: depuis 2020, le nombre d’offres en la matière a plus que doublé. Aujourd’hui, il existe plus d’une cinquantaine de solutions de placement et de prévoyance digitales en Suisse. C’est ce que révèle l’étude «Placement et prévoyance au format digital en Suisse», réalisée par la Haute école de Lucerne, en collaboration avec Raiffeisen Suisse et Vontobel.

Le marché des solutions de prévoyance digitales connaît une évolution particulièrement dynamique: le nombre de prestataires a enregistré une hausse plus que proportionnelle depuis la dernière édition de l’étude, en 2020. De plus, il existe désormais une douzaine de solutions permettant d’ouvrir un compte de prévoyance du pilier 3a de manière digitale et d’investir des capitaux de prévoyance par voie numérique.

La majorité de la population connaît l’offre, et de plus en plus de personnes l’utilisent

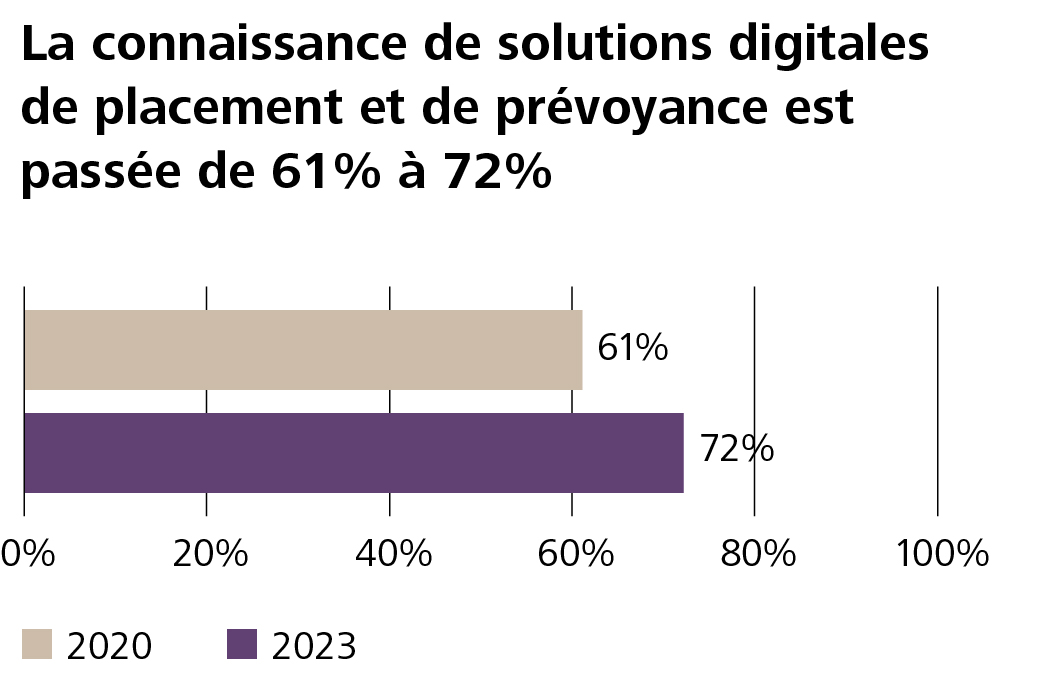

Près des deux tiers de la population connaissent les solutions de prévoyance et de placement digitales. Le nombre de leurs utilisatrices et utilisateurs a plus que doublé en trois ans.

Parallèlement à leur développement, la notoriété des solutions de placement et de prévoyance digitales est également en hausse. En 2020, 39% des personnes interrogées n’avaient jamais entendu parler de ces offres. Aujourd’hui, cette proportion n’est plus que de 28%.

Ainsi, près des deux tiers de la population savent désormais ce que sont les placements et la prévoyance au format digital. En outre, ces solutions sont de plus en plus utilisées: parmi les investisseuses et investisseurs interrogés, la proportion de personnes ayant recours à de telles offres est passée de 8 à 20% en trois ans.

La plupart des utilisatrices et utilisateurs font confiance aux solutions digitales des banques classiques, même si de nombreuses start-ups font également leur entrée sur ce marché encore relativement jeune. Ainsi, Raiffeisen Rio fait partie des cinq solutions les plus utilisées dans le domaine du placement, et le Pilier 3a digital de Raiffeisen compte parmi le top 5 dans le domaine de la prévoyance.

La plupart des personnes intéressées souhaitent avoir les deux: le placement et la prévoyance au format digital

Plus d’un tiers de la population pourrait envisager d’utiliser des offres digitales et manifeste un intérêt pour ces solutions tant dans le domaine du placement que de la prévoyance.

La demande de solutions de placement et de prévoyance digitales devrait poursuivre sa croissance rapide, car celles-ci intéressent une part toujours plus importante de la population. Actuellement, 41% des personnes interrogées se disent déjà disposées à faire usage des offres digitales. En 2020, cette proportion n’était que de 16%.

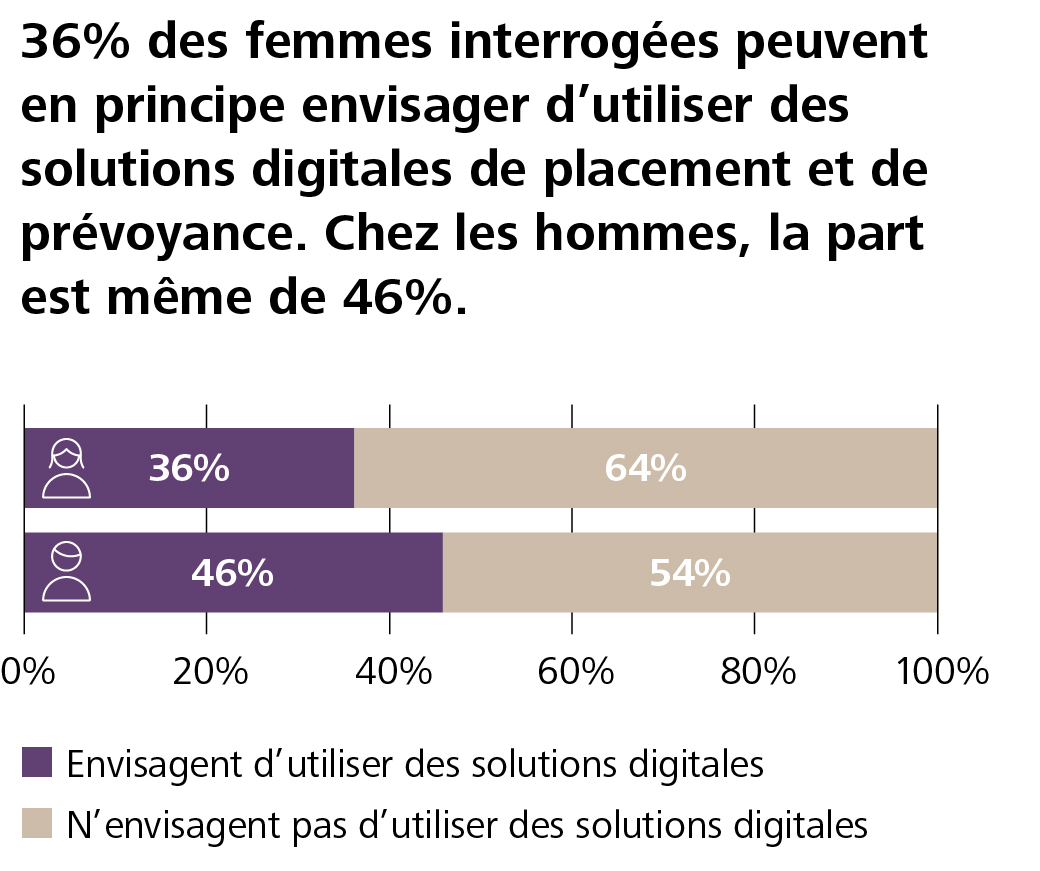

Jusqu’à présent, les solutions digitales étaient principalement utilisées par de jeunes hommes issus de Suisse alémanique et ayant déjà une expérience dans le domaine des titres. Mais désormais, elles intéressent aussi de plus en plus d’investisseuses: 36% des femmes interrogées pourraient réaliser de futurs investissements par voie digitale.

Dans l’ensemble, le niveau d’intérêt pour les solutions de prévoyance digitales est presque aussi élevé que pour celles destinées au placement. Plus des deux tiers des personnes qui envisagent une solution digitale y voient un intérêt équivalent dans les deux domaines. Seule une faible part de celles-ci souhaite avoir recours uniquement au placement digital (20%) ou uniquement à la prévoyance digitale (12%).

Des solutions durables et personnalisées sont demandées

En matière de solutions de placement et de prévoyance digitales, les exigences sont élevées: les placements durables et la personnalisation du portefeuille figurent en tête des priorités.

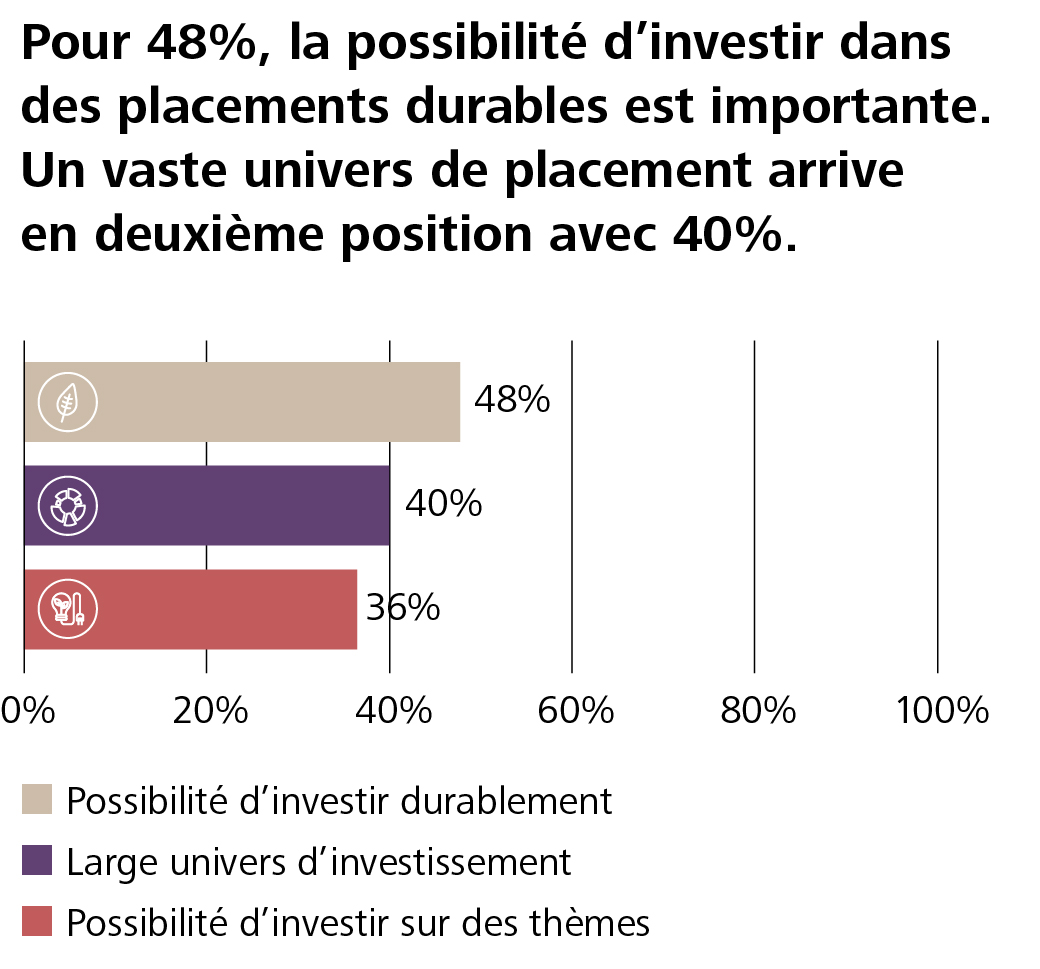

Lorsque l’on demande aux utilisatrices et utilisateurs potentiels ce qui leur importe s’agissant des solutions de placement et de prévoyance digitales, la durabilité est la première des priorités. En effet, 48% des personnes interrogées attachent une grande importance à la possibilité d’investir dans des placements durables.

En second lieu, 40% d’entre elles souhaitent accéder à un vaste univers d’investissement. Outre les actions et les obligations, certaines catégories de placement comme l’immobilier ainsi que l’or et les autres métaux précieux captent l’attention des investisseuses et investisseurs.

De plus, l’enquête montre clairement que de nombreuses personnes ne souhaitent pas se contenter d’un portefeuille standard. Une grande partie d’entre elles souhaite en effet y mettre une touche personnelle. Cependant, cette possibilité n’est prévue que dans une minorité d’offres, dont Raiffeisen Rio. Les investissements thématiques sont notamment recherchés.

Concernant le choix des solutions, les utilisatrices et utilisateurs attachent également une grande importance à la transparence: d’une part quant aux coûts (73%) et, d’autre part, quant à la composition du portefeuille (57%). La possibilité d’accès via l’e-banking est en outre essentielle (73%), tandis que l’accès via l’app (38%) représente un critère important principalement pour les jeunes générations. Le prix exerce également une influence considérable sur le choix de la solution (47%).

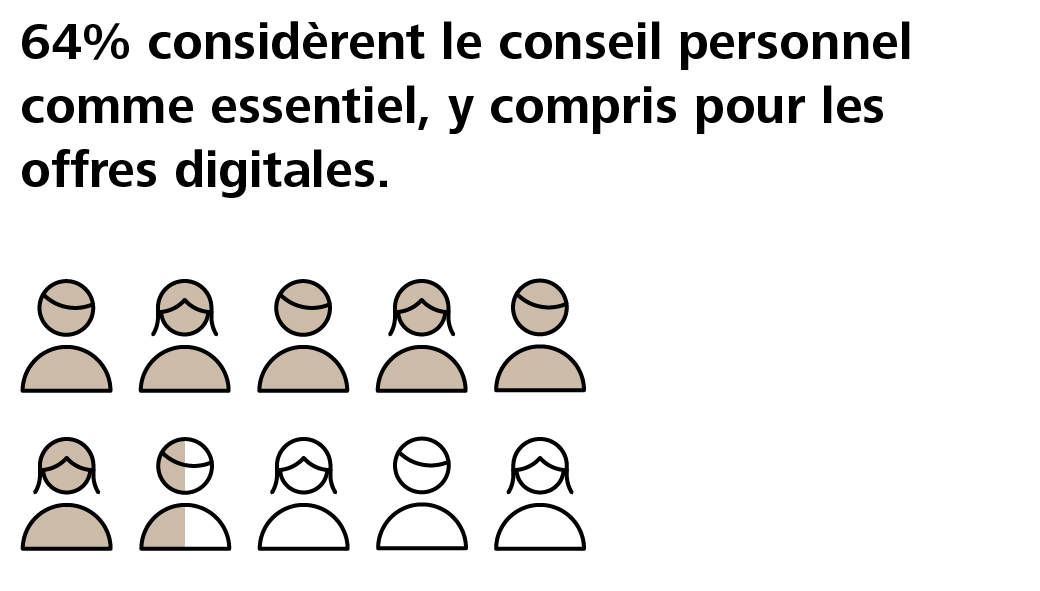

Le conseil personnalisé reste important

La confiance accordée aux algorithmes est limitée. De nombreuses personnes aimeraient pouvoir combiner les solutions digitales et physiques concernant les conseils en placement et en prévoyance.

Malgré une popularité croissante, les solutions digitales suscitent encore des réserves. Les personnes qui ne sont pas intéressées par ces offres l’expliquent essentiellement par deux raisons: soit elles n’ont fondamentalement pas confiance dans les solutions de placement et de prévoyance digitales, soit elles préfèrent les échanges personnels.

Ces deux points sont liés, car le conseil personnalisé crée la confiance. L’interaction entre l’être humain et la machine est donc une exigence centrale des utilisatrices et utilisateurs potentiels. Près d’un tiers d’entre eux aimerait une combinaison de formats de conseil digital et physique, telle l’approche adoptée par Raiffeisen.

Au sujet de l’étude

L’étude «Placement et prévoyance au format digital en Suisse», réalisée par la Haute école de Lucerne, a été commandée par Raiffeisen Suisse et Vontobel. En novembre 2022, l’Institut LINK a mené une enquête en ligne représentative auprès de 1’027 personnes domiciliées en Suisse et provenant de toutes les régions du pays. Les résultats de l’enquête ont été analysés par l’Institut des services financiers de Zoug (IFZ).

Télécharger l’étude