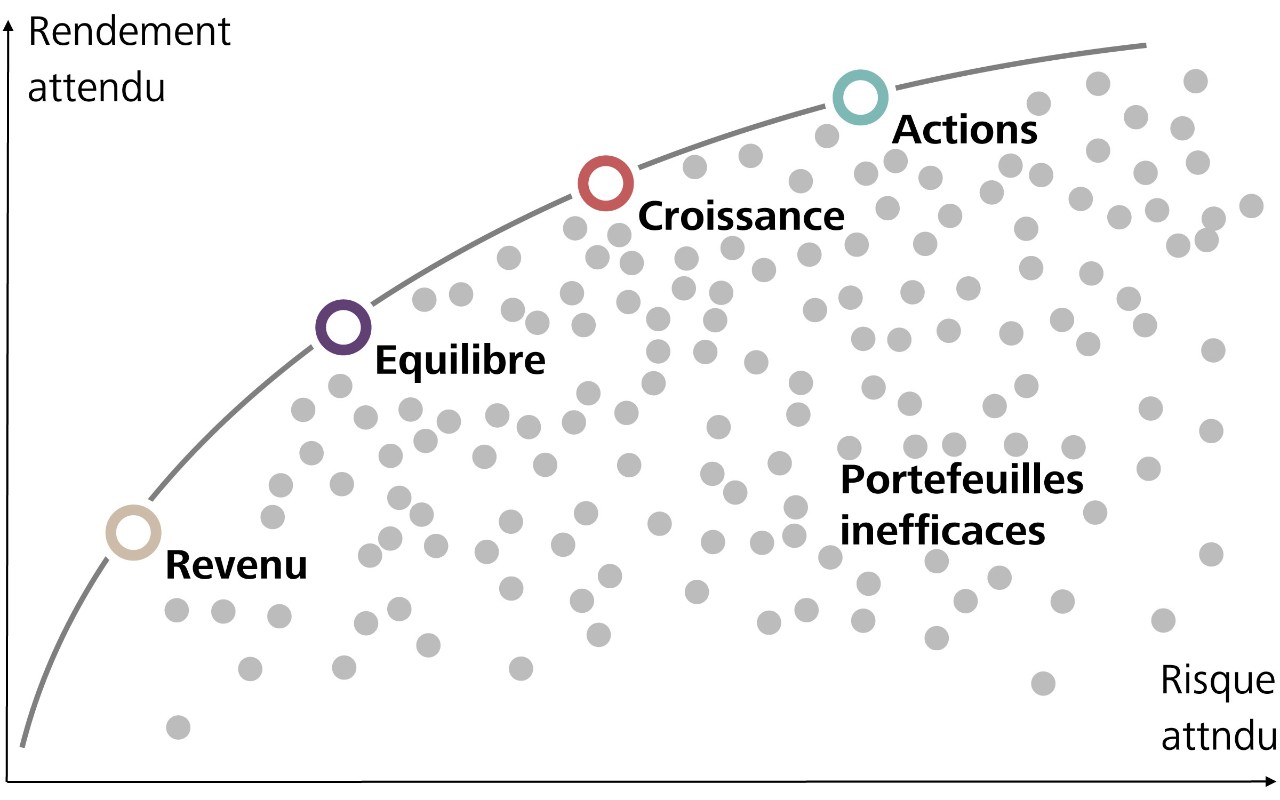

Les portefeuilles optimisés se trouvent sur la courbe d‘efficacité

La nature nous montre l‘exemple. La biodiversité de l‘eau, des prairies, des forêts, des fleurs, des abeilles et de bien d‘autres choses est l‘une des bases de notre existence. L‘interaction entre ses éléments en est le facteur déterminant. Si l‘eau vient à manquer, la sécheresse menace. Si les abeilles ne jouent pas leur rôle, les récoltes sont perdues. Les effets de la biodiversité sont particulièrement visibles maintenant, au printemps, lorsque la nature sort de son sommeil et le montre par une profusion de fleurs de toutes les couleurs.

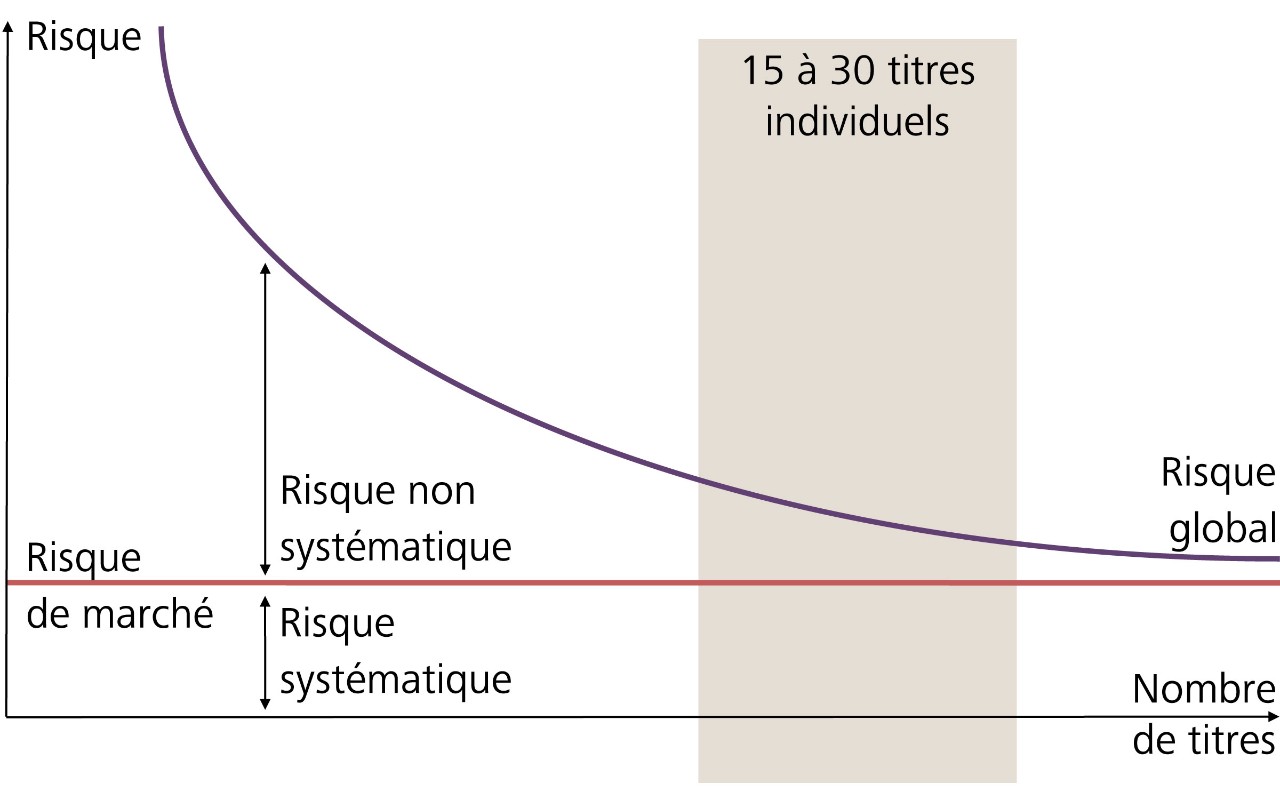

Les investisseurs peuvent s‘en inspirer: un portefeuille profite également de l‘interaction entre différents placements. Cela vaut aussi bien pour les investissements dans différentes catégories de placement que pour les éléments d‘une même catégorie. L‘économiste américain Harry Markowitz est considéré comme le père de la théorie moderne du portefeuille, et donc du concept de diversification. En 1952, il a montré qu‘il était possible de réduire le risque d‘un investissement individuel au niveau du portefeuille global, c‘est-à-dire en lien avec d‘autres investissements. Ceci s‘explique par le fait que les différents actifs ne sont pas corrélés de la même manière, c‘est-à-dire qu‘ils évoluent indépendamment les uns des autres. Bien que les résultats de ses recherches aient été révolutionnaires, ce n‘est qu‘en 1990 qu‘il a reçu le prix Nobel pour ces travaux.

Il apparaît logique que les cours de différents titres connaissent des évolutions différentes. Les obligations d‘Etat n‘ont pas le même comportement que les obligations à haut risque. Les actions des entreprises cycliques réagissent plus fortement aux changements conjoncturels que celles des entreprises défensives. Le secteur technologique affiche une croissance supérieure à celle du secteur pharmaceutique. En revanche, même en période de difficultés économiques, ce dernier se distingue par des ventes et bénéfices relativement stables, ce qui se traduit par des cours moins fluctuants. Les avantages sont donc évidents: la diversification permet de réduire le risque associé à un rendement attendu ou d‘optimiser le rendement associé à un risque donné. Il en résulte une courbe d‘efficacité correspondant à un portefeuille optimisé en termes de rendement et de risque attendus.

La composition du portefeuille Raiffeisen selon le risque et le rendement