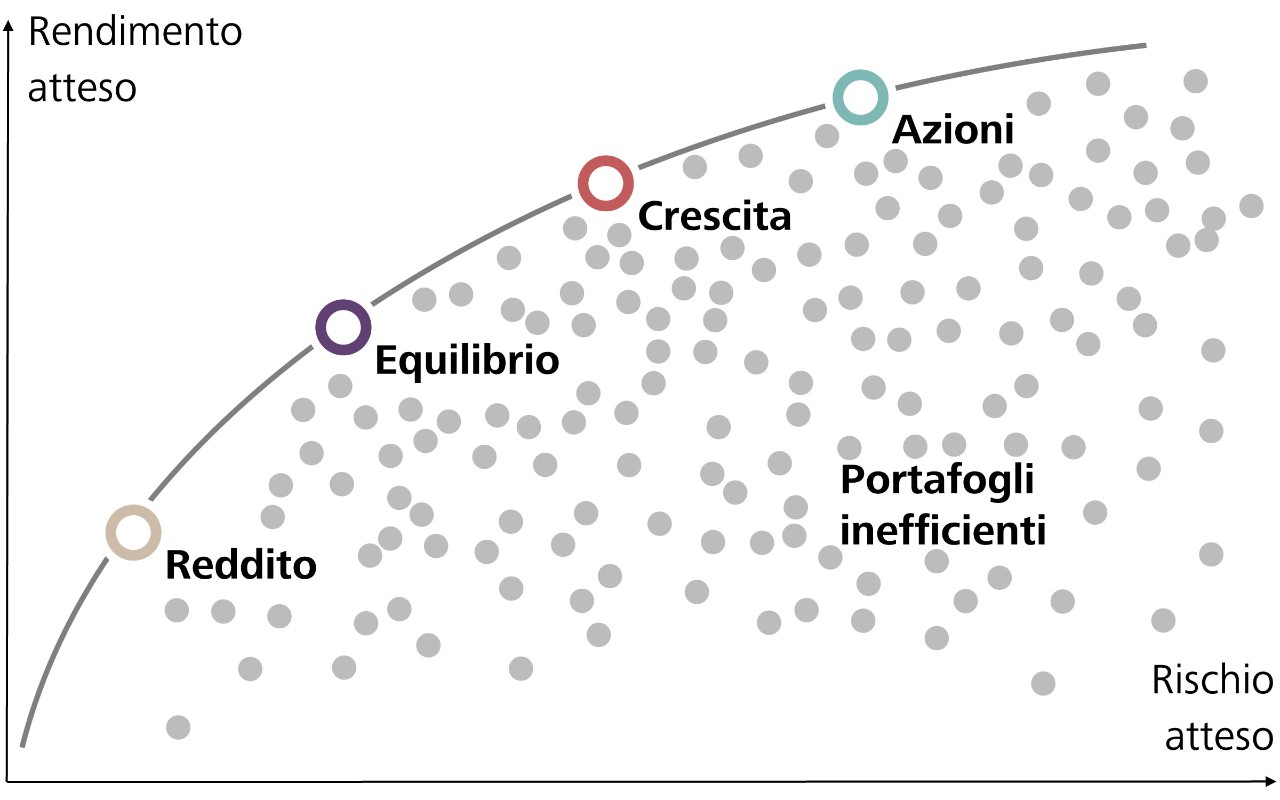

I portafogli ottimizzati si trovano sulla curva di efficienza

La natura è il modello. La biodiversità degli ecosistemi acquatici, dei prati, delle foreste, dei vari tipi di fiori, delle stagioni di fioritura e delle api rappresenta un pilastro della nostra esistenza. La giusta interazione è fondamentale. Se manca l‘acqua, il rischio di siccità si fa imminente. Se le api non riescono a svolgere il loro compito, si generano perdite di raccolto. L‘impatto della biodiversità è particolarmente evidente in primavera, quando la natura si risveglia dal letargo e lo fa sfoggiando una variopinta varietà di fiori.

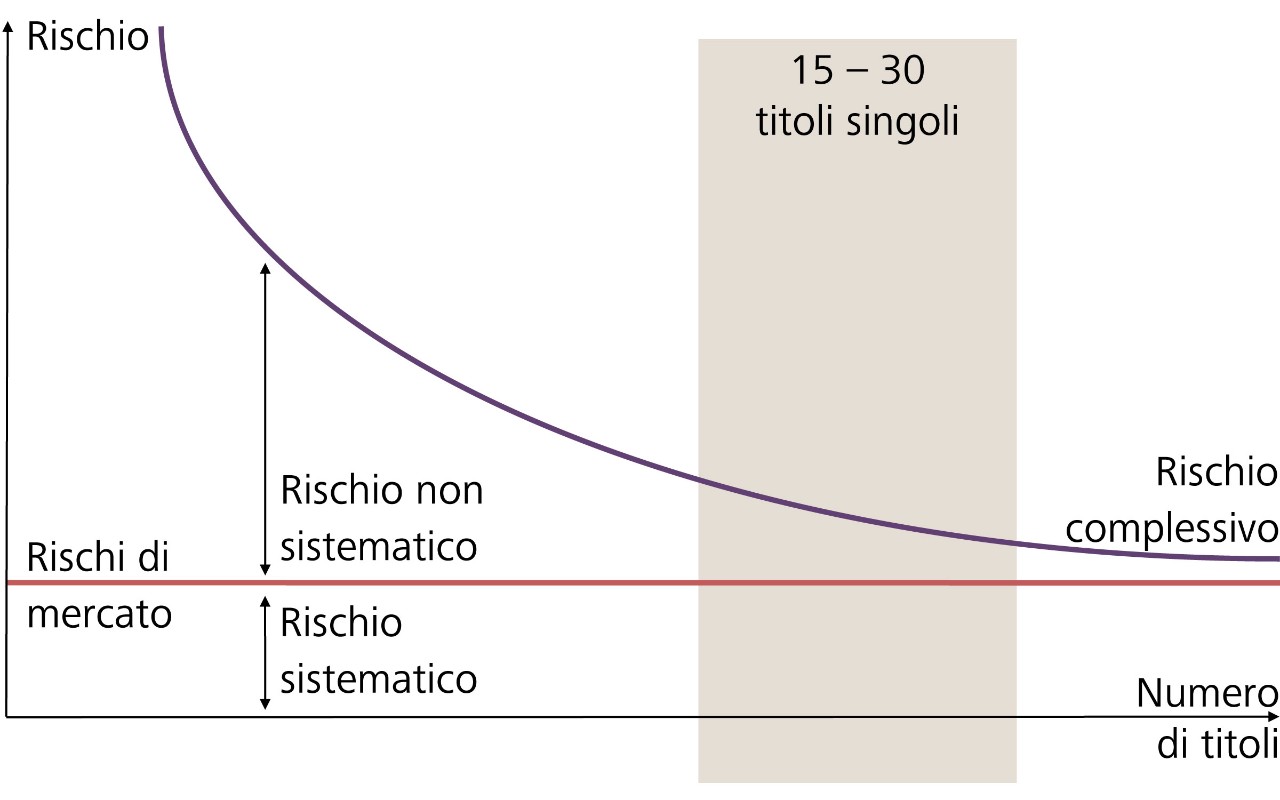

Gli investitori possono imparare qualcosa da questo. Anche un portafoglio può trarre vantaggio dall‘interazione di diversi sistemi. Questo vale per gli investimenti in diverse classi d‘investimento così come per il mix all‘interno di ognuna di esse. L‘economista statunitense Harry Markowitz è considerato il padre della moderna teoria del portafoglio e quindi del concetto di diversificazione. Nel 1952 ha dimostrato che il rischio di un singolo investimento può essere ridotto in un contesto di portafoglio, cioè in combinazione con altri investimenti. Ciò è dovuto al fatto che i vari valori patrimoniali sono correlati in modo diverso tra loro, cioè non si muovono in sincronia. Nonostante i risultati delle sue ricerche fossero rivoluzionari, il premio Nobel gli fu assegnato solo nel 1990.

È comprensibile che i corsi di titoli diversi seguano andamenti differenti. I titoli di Stato si comportano in modo diverso dalle obbligazioni ad alto rischio. Le azioni delle società cicliche reagiscono più fortemente ai cambiamenti congiunturali rispetto ai titoli difensivi. Il settore tecnologico mostra una crescita più rapida rispetto a quello farmaceutico. Tuttavia, anche in tempi congiunturali difficili, questo settore è caratterizzato da un andamento relativamente stabile delle vendite e degli utili, il che si traduce in una minore volatilità dei prezzi delle azioni. I vantaggi sono evidenti: grazie alla diversificazione, è possibile minimizzare il rischio per una determinata aspettativa di rendimento o massimizzare il rendimento per un determinato rischio. Ne risulta una curva di efficienza sulla quale un portafoglio è ottimizzato in termini di aspettative di rendimento e rischio.

La composizione del portafoglio Raiffeisen nel contesto di rischio e rendimento