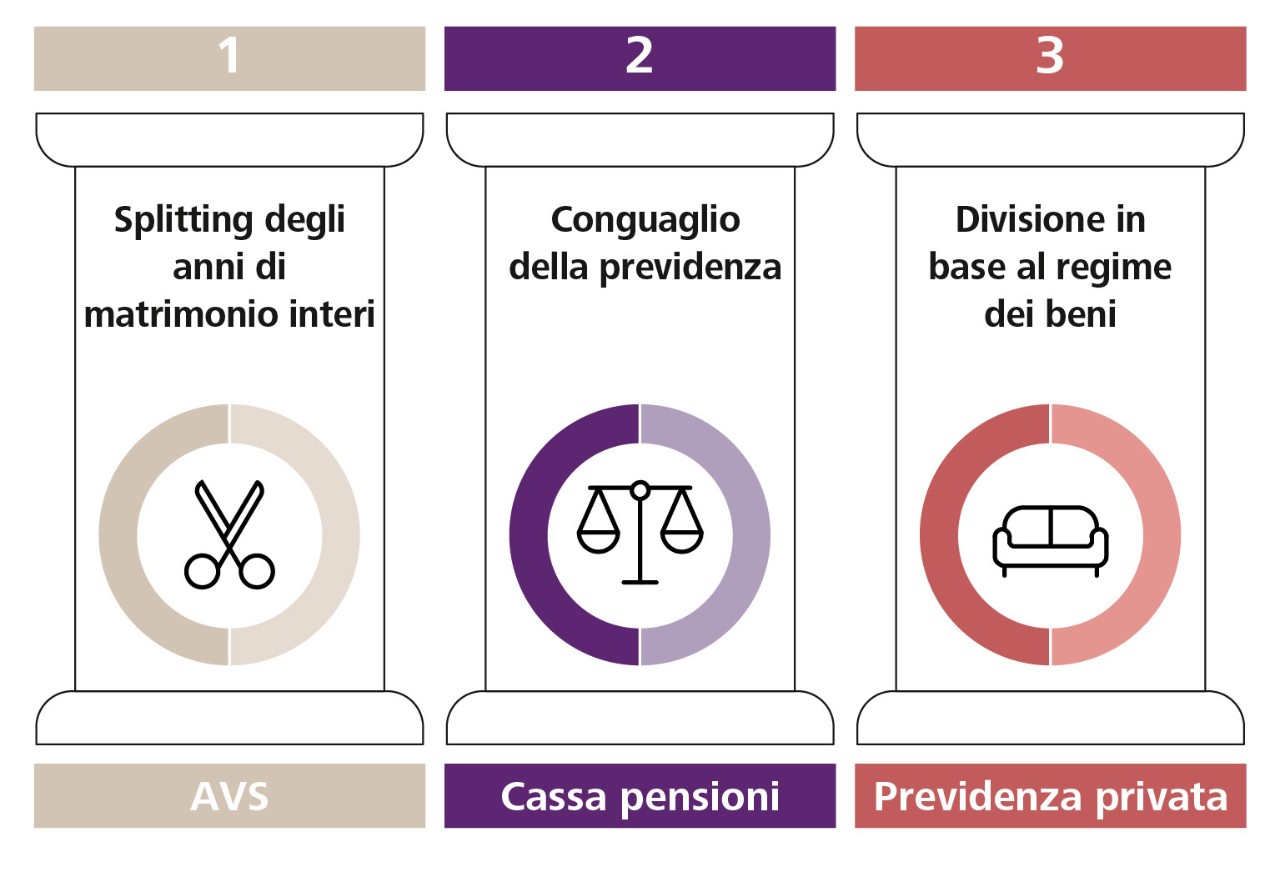

Ai fini dell'AVS il reddito realizzato da entrambi i coniugi durante tutti gli anni completi di matrimonio ed eventuali accrediti per compiti educativi e assistenziali vengono divisi. Nel gergo tecnico questo processo è detto «splitting». La suddivisione degli anni completi di matrimonio significa che l'anno in cui è stato contratto il matrimonio e quello del divorzio non vengono divisi.

La divisione non può essere aggirata tramite una convenzione matrimoniale o un contratto patrimoniale. Lo splitting dell'AVS si applica pertanto a tutte le coppie divorziate.

Cosa occorre tener presente?

Affinché la cassa di compensazione possa effettuare la divisione subito dopo il divorzio, è necessario rivolgersi direttamente alla cassa competente. È consigliabile compilare il formulario insieme, subito dopo la separazione. I formulari per la richiesta e altre informazioni sono disponibili su www.ahv-iv.ch-it oppure presso la cassa di compensazione della vostra succursale. Qualora si ometta di farlo, la cassa di compensazione procederà alla ripartizione del reddito solo al momento del calcolo della rendita.

Obbligo contributivo AVS per persone che non esercitano un'attività lucrativa

Le persone che non esercitano un'attività lucrativa sono automaticamente assicurate nell'ambito dell'AVS se il coniuge lavora. Questo vale anche per l'anno di matrimonio o di divorzio. Dopo l'anno del divorzio, tuttavia, entrambi gli ex coniugi sono tenuti a versare i contributi AVS. Se non sono in grado di lavorare, devono versare i contributi per persone senza attività lucrativa. L'importo dei contributi è determinato dal patrimonio e dalle fonti di reddito (es. assegni di mantenimento).

Abolizione della «penalizzazione del matrimonio» per le rendite AVS

Le coppie sposate ricevono al massimo il 150% della rendita massima AVS. Dopo un divorzio o uno scioglimento dell'unione domestica registrata, questa «penalizzazione del matrimonio», nota come plafond, viene meno: se non si risposano, gli ex coniugi riceveranno dunque una rendita individuale piena.

A tal fine, è necessario che lo scioglimento della comunione domestica sia confermato dal tribunale. La cassa di compensazione annulla il plafond solo nel momento in cui la separazione è stata confermata dal tribunale.

Caso speciale: rendita di vedovanza per persone divorziate

A determinate condizioni, anche i divorziati ricevono una rendita dopo il decesso dell'ex coniuge. Il diritto alla rendita di vedovanza si estingue in caso di nuovo matrimonio.

Una moglie divorziata ne ha diritto in presenza di almeno una delle seguenti condizioni:

- ha uno o più figli e il matrimonio oggetto di divorzio è durato almeno 10 anni;

- aveva più di 45 anni al momento del divorzio e il matrimonio è durato almeno 10 anni;

- aveva più di 45 anni quando il figlio/la figlia più giovane ha compiuto 18 anni;

- ha figli di età inferiore ai 18 anni. Quando il figlio/la figlia più giovane diventa maggiorenne il diritto decade.

Un marito divorziato ne ha diritto in presenza della seguente condizione:

- ha figli a carico di età inferiore ai 18 anni. Quando il figlio/la figlia più giovane diventa maggiorenne il diritto decade.