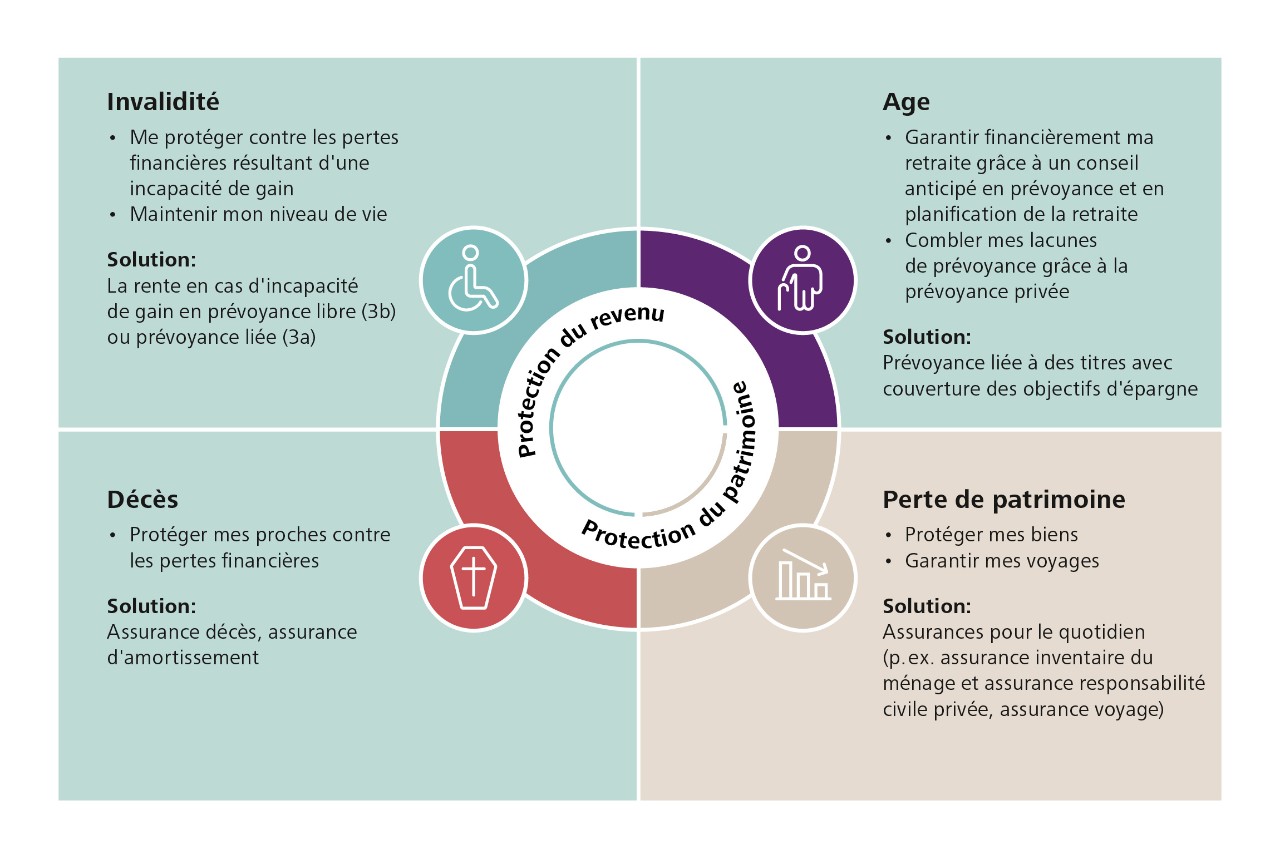

Pourquoi faut-il les deux, prévoyance et assurances?

Les plans de prévoyance à long terme sont importants pour conserver votre niveau de vie à la retraite. Avant votre départ à la retraite, il peut toutefois se passer beaucoup de choses qui compromettent ces plans, comme un accident, une maladie ou le décès. Les assurances servent à minimiser les risques financiers liés à de tels événements imprévus.

Quelles assurances existe-t-il?

D’une part, certaines assurances protègent votre patrimoine – par exemple les assurances pour le quotidien, comme les assurances inventaire du ménage et responsabilité civile privée, ou encore les assurances voyage. D’autre part, certaines assurances protègent vos revenus s’ils risquent de diminuer ou même de disparaître à la suite d’un coup du sort. Parmi celles-ci, on peut citer la rente d’incapacité de gain, l’assurance décès et l’assurance amortissement.

Quelles assurances sont particulièrement importantes?

Il n’existe pas de réponse unique à cette question, car la bonne couverture d’assurance dépend des circonstances de vie individuelles. Un risque souvent sous-estimé réside dans l’invalidité due à une maladie physique ou psychique. Bien que les maladies soient la cause d’invalidité la plus fréquente, les prestations sont nettement moins bonnes dans ce cas qu’après un accident, par exemple.

Comment puis-je me protéger contre les risques liés aux maladies?

Vous pouvez conclure à cette fin une assurance décès ou une rente d’incapacité de gain. Ces deux formules contribuent à combler les lacunes de revenus après un coup du sort.

Comment puis-je déterminer quelles assurances il me faut?

La solution de prévoyance et d’assurance optimale tient compte de votre situation financière et personnelle:

- Etes-vous marié·e ou vivez-vous en concubinage?

- Avez-vous des enfants?

- Louez-vous votre logement ou êtes-vous propriétaire d’un bien immobilier?

- Qu’en est-il de votre prévoyance privée et professionnelle?

- Quelles assurances avez-vous déjà conclues?

Le check de prévoyance passe toutes ces questions en revue. Si l’analyse révèle des lacunes dans votre prévoyance, votre conseiller ou conseillère clientèle Raiffeisen peut vous aider à les combler.