In agenda

Pesi massimi dello SMI in primo piano

La prossima settimana sarà all'insegna dei pesi massimi dello SMI. Mentre Nestlé e Roche pubblicheranno i fatturati del primo trimestre, Novartis presenterà risultati completi.

Mentre ABB si distingue e aumenta la redditività, Tesla risente sempre più di venti contrari. La tesa situazione geopolitica accresce il nervosismo degli investitori, il che si riflette in una maggiore volatilità.

Una possibile ulteriore escalation del conflitto in Medio Oriente pende come una spada di Damocle sulla borsa, aumentando nettamente la volatilità nel corso della settimana. Martedì, con -1.7%, lo Swiss Market Index (SMI) ha registrato il maggiore crollo dei corsi da ottobre 2023. Nel frattempo, l'avvio dei report trimestrali invia segnali perlopiù positivi. Sebbene il gruppo industriale ABB abbia deluso le aspettative del mercato con un andamento invariato del fatturato e un calo degli ordini in entrata, esso ha superato le stime in termini di redditività. Gli investitori hanno ringraziato con un netto aumento di corso. Il produttore di ascensori e scale mobili Schindler presenta un quadro simile: malgrado un calo del fatturato, l'utile è aumentato. Dopo l'annuncio della vendita della divisione Climatizzazione, anche i titoli dell'azienda di tecnologie edili Arbonia hanno riscosso il favore degli investitori. La maggior parte del ricavato sarà distribuito agli azionisti, esente da imposte, sotto forma di riduzione del valore nominale. Nel primo trimestre il fatturato del fornitore edile Sika è aumentato del 13.8% grazie all'acquisizione delle attività di BASF nella chimica edile. Il gruppo industriale Cicor si trova in una situazione simile. A seguito di acquisizioni, nei primi tre mesi il fatturato è cresciuto dell'11.8%. La farmacia online DocMorris ha registrato un aumento del fatturato del 5.5%. Dato che l'attività svizzera è stata venduta a Migros, l'azienda opera principalmente in Germania. Il gruppo industriale Sulzer ha a sua volta comunicato notizie positive. Gli ordinativi hanno superato le aspettative degli analisti e sono state confermate le previsioni per il 2024. Le azioni del fornitore di software bancari Temenos hanno iniziato la settimana con un colpo liberatorio: un aumento di corso del 20%. Un'indagine interna ha respinto le accuse di irregolarità nell'allestimento dei conti, sollevate a febbraio dall'investitore USA Hindenburg con conseguente crollo del corso.

Nel primo trimestre l'Investment Bank USA Goldman Sachs ha aumentato l'utile del 28% a USD 4.1 miliardi. Ha convinto anche Morgan Stanley. È stato ben accolto soprattutto l'andamento della gestione patrimoniale e dell'attività di negoziazione. Gli investitori sono stati invece delusi dai dati trimestrali della Bank of America. In primo piano vi sono state rettifiche di valore superiori al previsto.

Il rapporto congiunturale della Banca centrale USA (Fed) è chiaro: la situazione congiunturale negli USA è solida nonostante i tassi persistentemente alti. Secondo i banchieri centrali, ultimamente l'attività economica è addirittura migliorata. Questa valutazione positiva si riflette anche nei fatturati del commercio al dettaglio, aumentati a marzo molto più del previsto. Essi costituiscono da un lato la spina dorsale della congiuntura USA, minacciando però dall'altro di rinviare ancora i tagli dei tassi. Al momento il mercato è diviso sul fatto se quest'anno la Fed allenterà i tassi una o due volte. Questa incertezza si riflette anche nell'andamento dei rendimenti dei titoli di Stato USA a 10 anni che, nel corso della settimana, sono saliti fino al 4.7% – il livello più alto da novembre dell'anno scorso – per poi riperdere in seguito leggermente. Una continuazione della tendenza al rialzo dei mercati azionari diventa sempre più difficile a causa dell'effetto frenante dell'aumento dei tassi.

Le azioni Tesla restano sotto pressione. Il produttore di auto elettriche prevede di ridurre del 10% l'organico, reagendo in tal modo all'indebolimento della domanda e alla crescente concorrenza cinese. Quest'anno i titoli hanno perso il 40%, scendendo al livello più basso da un anno e occupando il penultimo posto dell'S&P 500 in termini di performance. Tesla è quindi definitivamente uscita dal gruppo dei «magnifici sette».

In agenda

Pesi massimi dello SMI in primo piano

La prossima settimana sarà all'insegna dei pesi massimi dello SMI. Mentre Nestlé e Roche pubblicheranno i fatturati del primo trimestre, Novartis presenterà risultati completi.

Sport in affanno!

Il mercato degli articoli sportivi in Svizzera si contrae. Secondo uno studio dell'istituto di ricerche di mercato GfK, l'anno scorso i rappresentanti del settore hanno fatturato l'1.5% in meno del 2022. Anche le prospettive per l'anno in corso sono peggiorate.

Sulla scia del fratello maggiore

Andamento del prezzo dell'argento, in USD per oncia troy

Fonti: Bloomberg, Raiffeisen Svizzera CIO Office

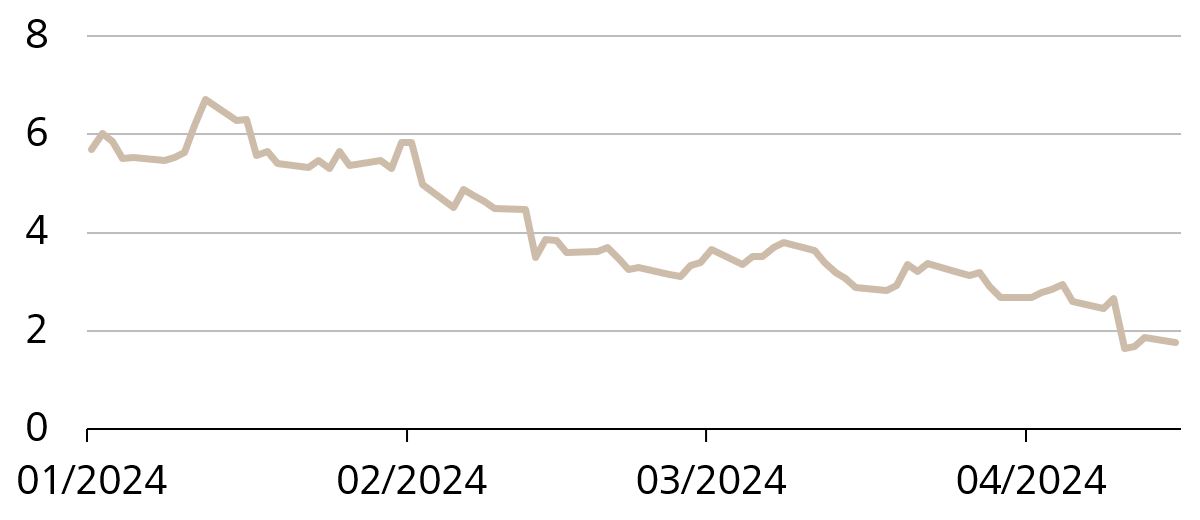

Fonti: Bloomberg, Raiffeisen Svizzera CIO Office Attualmente il mercato si aspetta entro fine anno due riduzioni dei tassi di riferimento da parte della Banca centrale statunitense (Fed), rispettivamente di 25 punti base. Le aspettative sono quindi molto meno ottimistiche rispetto all'inizio dell'anno, quando gli investitori prevedevano ancora sei tagli dei tassi d'interesse. Questa evoluzione può essere paragonata a una politica monetaria più restrittiva. E di solito rallenta l'economia e si ripercuote sulle valutazioni dei mercati azionari. Finora questo non è avvenuto. Ma proprio per questo è opportuno essere prudenti.