Was Vorsorge mit viralen Videos zu tun hat

Wer jung ist, braucht sich noch nicht um Altersvorsorge und Vermögensaufbau zu kümmern – ein Trugschluss. Es zählt jeder Tag. Warum das so ist und was das mit Videos zu tun hat, die viral gehen, sagt Raiffeisen-Experte Tashi Gumbatshang im Interview.

Hand aufs Herz: Wann haben Sie mit Vorsorgen begonnen?

Tashi Gumbatshang: Mit zirka 25 nachdem ich auf meiner Lohnabrechung die Abzüge an die Pensionskasse bemerkt hatte. Diese kamen für mich aus heiterem Himmel und gaben den Anstoss, das Thema Altersvorsorge anzuschauen. Danach richtete ich eine 3. Säule ein.

Das ist vergleichsweise früh, oder? Wann beginnen die Jungen in der Schweiz über Vermögensaufbau und Altersvorsorge nachzudenken?

Das ist sehr unterschiedlich aber oftmals schon eher später. Der Grund dafür liegt in der menschlichen Natur: Wir sind so ausgerichtet, dass wir erst dann reagieren, wenn die Alarmglocken läuten. Typische Beispiele für solche Weckrufe sind Heirat, erstes Kind oder als Extrembeispiel die bevorstehende Pensionierung.

«Verlorene Vorsorgejahre können nur schwer wieder aufgeholt werden. Deshalb gilt: Je früher, desto besser.»

Es leuchtet ein, dass ich über Vorsorge nachdenke, wenn ich eine Familie gründe. Oder mit 50 anfange, Geld für die Zeit nach der Pensionierung beiseite zu legen. Warum aber sollte ich Mitte 20 damit beginnen, wenn mein Lohn noch knapp ist?

Viele unterliegen hier einem Trugschluss und meinen: Ab 50 monatlich 100 Franken zur Seite zu legen sei gleich gut, wie mit 20 jeden Monat 30 Franken in einen 3. Säule Fonds einzuzahlen. Wer das durchrechnet oder durchrechnen lässt, stellt fest: Dem ist nicht so. Und: Verlorene Jahre können nicht aufgeholt werden. Das ist aussichtslos.

Warum ist das so?

Das liegt am Zinseszinseffekt, der exponentiell wirkt und dessen Wirkung sich über die Zeit immer mehr verstärkt. Das tönt abstrakt und wird deshalb von den meisten Menschen unterschätzt. Am einfachsten erklären lässt sich die Wirkung des Zinseszinseffekts am Beispiel von Videos, die viral gehen.

Gut zu wissen

Mit der 3. Säule zu den eigenen vier Wänden

Studien zeigen: Junge Leute träumen von Wohneigentum. Mit den stetig steigenden Immobilienpreisen werden die eigenen vier Wände aber immer unerschwinglicher. «Wer schon jung in die 3. Säule einzahlt, kann sich Wohneigentum viel eher leisten», sagt Raiffeisen-Vorsorgeexperte Tashi Gumbatshang. Denn das Vorsorgeguthaben kann beim Immobilienkauf voll eingesetzt werden. «Damit ist die 3. Säule nicht nur ein Instrument für die Altersvorsorge, sondern auch für die Finanzierung des Eigenheims», so Gumbatshang.

Virale Videos und Mathematik – das müssen Sie erklären.

Geht ein Clip viral, heisst das: Die Zahl der Menschen, die ein Video schauen und teilen, nimmt laufend zu. Je mehr Menschen das von einer Person geteilte Video anschauen, desto grösser ist der Erfolg. Genau gleich wirkt der Zinseszinseffekt bei Geldanlagen. Und anders als bei Videos, wo der Hype und damit die exponentielle Wirkung mit der Zeit abnimmt, wirkt der Zinseszinseffekt beim Vermögensaufbau während dem ganzen Leben.

Das heisst, mit 30 Franken pro Monat eine 3. Säule zu eröffnen, lohnt sich?

Unbedingt. Das ausschlaggebende Kriterium ist nicht die Höhe der Einzahlung, sondern der Zeithorizont. Überspitzt gesagt: Jeder Tag zählt.

Geht Vorsorgen immer via Anlegen?

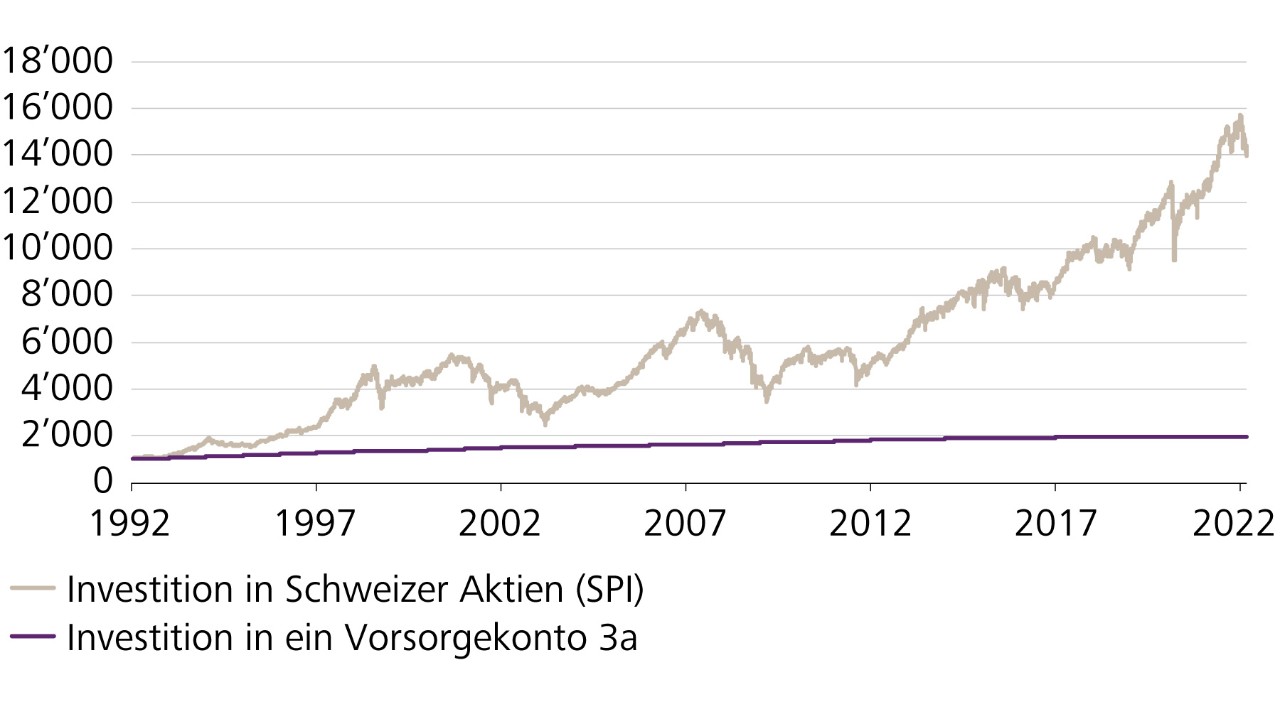

In Zeiten von Negativzinsen: ja. Das normale Vorsorgekonto 3a ist heute keine wirkliche Alternative mehr. Aber auch bei höheren Zinsen sind die Erfolgschancen auf die lange Frist beim Wertschriftensparen natürlich viel grösser. Zum Vergleich: Jemand, der vor 30 Jahren 1000 Franken in Schweizer Aktien investiert hat (SPI), hat heute 14‘411 Franken. Hätte er das Geld auf das Vorsorgekonto gelegt, wären da heute bei einem durchschnittlichen Zinssatz von 2.27 Prozent 1‘962 Franken.

Wertentwicklung einer Investition in den breiten Schweizer Aktienmarkt (SPI) und einer Investition in ein Vorsorgekonto 3a

Quellen: Bloomberg, Raiffeisen Schweiz Investment & Vorsorge Center

Quellen: Bloomberg, Raiffeisen Schweiz Investment & Vorsorge Center