Quel est lelien entre la prévoyance et les vidéos virales?

Quand on est jeune, on n'a pas à se soucier de prévoyance vieillesse ou de constitution de patrimoine. Grave erreur! Chaque jour compte. Dans cet entretien, Tashi Gumbatshang, expert Raiffeisen, explique pourquoi tout en faisant le lien avec les vidéos à succès sur le web.

Honnêtement, quand avez-vous commencé à vous soucier de votre prévoyance?

Tashi Gumbatshang: Vers l'âge de 25 ans, après avoir constaté que des cotisations de retraite étaient déduites sur ma fiche de paie. Je suis tombé des nues! C'est ce qui m'a poussé à m'intéresser de plus près à la prévoyance vieillesse et à ouvrir un 3e pilier.

C'est relativement tôt, non? A quel âge les Suisses commencent-ils à réfléchir à la prévoyance vieillesse et à se constituer un patrimoine?

C'est très variable, mais ils commencent souvent bien plus tard. C'est dans la nature humaine: nous sommes faits pour ne réagir que lorsqu'une sonnerie d'alarme retentit. Exemples typiques de telles prises de conscience: le mariage, le premier enfant ou, exemple extrême, l'approche de la retraite.

«Les années de prévoyance perdues sont difficiles à rattraper. C'est pourquoi la règle suivante s'applique: le plus tôt sera le mieux.»

Il est logique que lorsqu'on fonde une famille, on commence à penser à sa prévoyance. Ou qu'à 50 ans, on commence à mettre de l'argent de côté pour après la retraite. Mais pourquoi devrais-je commencer dans la vingtaine, alors que mon salaire est encore modeste?

Beaucoup font l'erreur de penser que mettre de côté 100 francs par mois à partir de 50 ans, c'est tout aussi bien que verser 30 francs pour le 3e pilier dès son premier salaire. Si l'on fait le calcul, on constate clairement que ce n'est pas le cas. Surtout qu'il est illusoire de penser rattraper les années manquées. C'est peine perdue.

Pourquoi en est-il ainsi?

C’est à cause de l'effet des intérêts composés, qui suit une courbe exponentielle et donc s'accroît avec le temps. Comme ce mécanisme peut sembler abstrait, il est sous-estimé par beaucoup de monde. La façon la plus simple d'expliquer les intérêts composés est de les comparer aux vidéos qui font le tour du web.

Bon à savoir

Acquérir un logement grâce au 3e pilier

Les études le montrent: les jeunes Suisses rêvent de devenir propriétaire. Pourtant, avec la hausse constante des prix de l'immobilier, acquérir un bien immobilier devient de plus en plus inabordable. «Qui commence à verser de l'argent dans son 3e pilier dès son plus jeune âge, pourra accéder plus facilement à la propriété», affirme Tashi Gumbatshang, expert en prévoyance chez Raiffeisen. En effet, l'avoir de prévoyance peut être utilisé intégralement pour acheter un bien immobilier. «Ainsi, le 3e pilier n'est pas seulement un dispositif de prévoyance vieillesse, mais aussi un instrument de financement du logement», poursuit Tashi Gumbatshang.

Vidéos virales et mathématiques? Expliquez-nous cela.

Quand un clip vidéo devient viral, cela signifie que le nombre de personnes qui le visionnent et le partagent ne cesse d'augmenter. Et plus il y a de gens qui regardent la vidéo partagée par une personne, plus le succès est retentissant. Les intérêts composés ont exactement le même effet sur les placements financiers. Et contrairement aux vidéos, pour lesquelles le «buzz» et, donc, l'effet exponentiel finissent par retomber, l'effet des intérêts composés sur le patrimoine se poursuit tout au long de la vie.

Faut-il comprendre par là qu'ouvrir un 3e pilier avec 30 francs par mois, cela en vaut la peine?

Absolument. Le critère décisif n'est pas le montant des versements, mais l'horizon temporel. Pour le résumer en trois mots: chaque jour compte.

La prévoyance passe-t-elle toujours par les placements?

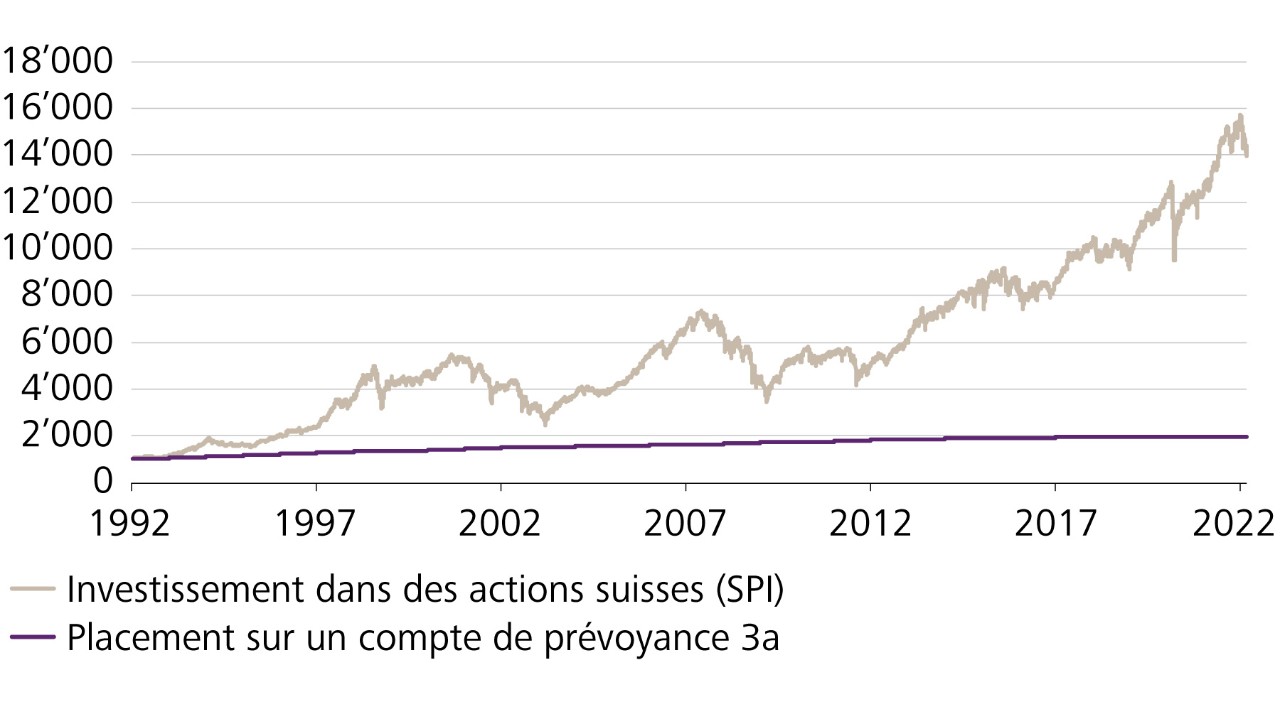

En période de taux d'intérêt négatifs, oui. Le compte de prévoyance 3a ordinaire n'est plus vraiment une option valable de nos jours. Mais même avec des taux d'intérêt plus élevés, le rendement potentiel à long terme est bien plus élevé avec l'épargne-titres. A titre de comparaison: quelqu'un qui, il y a 30 ans, aurait investi 1'000 francs en actions suisses (SPI) aurait aujourd'hui 14'411 francs. En revanche, s'il avait placé l'argent sur un compte de prévoyance, il n'aurait que 1'962 francs aujourd'hui, pour un taux d'intérêt moyen de 2,27%.

Evolution de la valeur d'un investissement sur le vaste marché suisse des actions (SPI) et d'un montant placé sur un compte de prévoyance 3a

Sources: Bloomberg, Raiffeisen Suisse Centre d’investissement et de prévoyance

Sources: Bloomberg, Raiffeisen Suisse Centre d’investissement et de prévoyance