Digitale Säule 3a

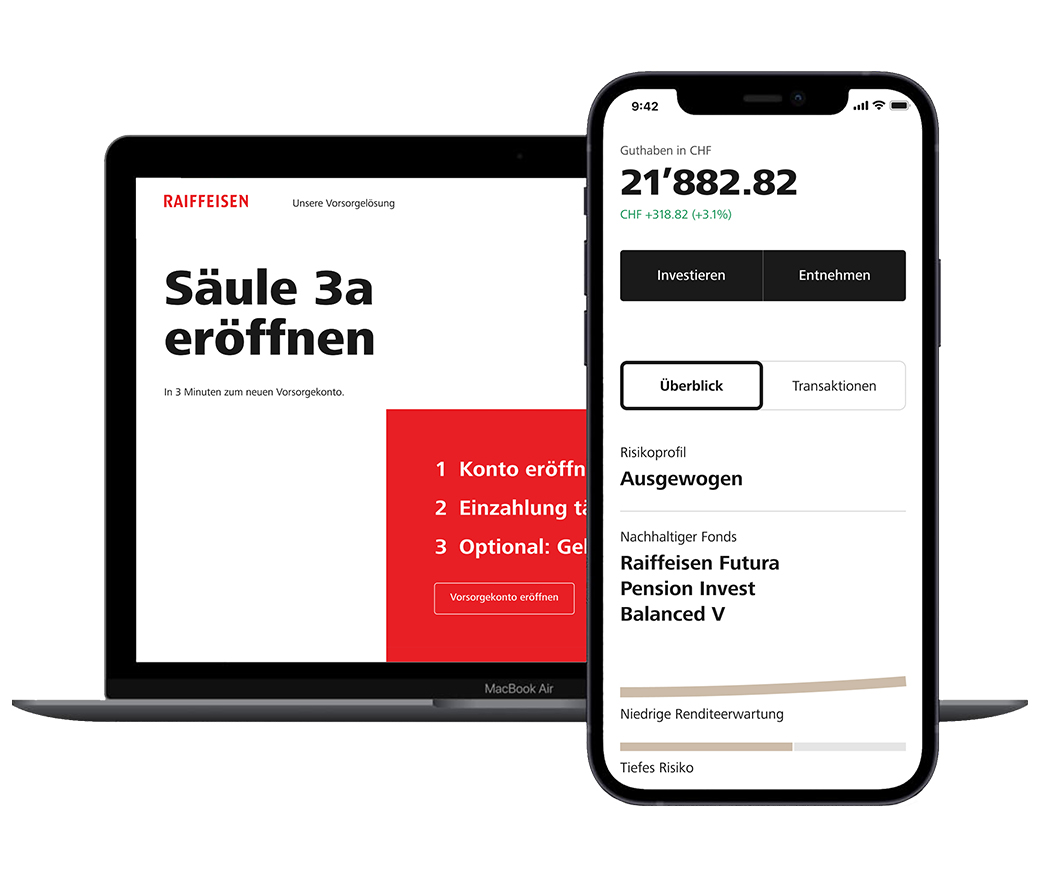

Mit der Digitalen Säule 3a nehmen Sie Ihre Vorsorge selbst in die Hand. In wenigen Schritten eröffnen Sie in Ihrem E-Banking ein Vorsorgekonto und können in Vorsorgefonds investieren – ganz ohne Papierkram.

Ihre Vorteile auf einen Blick

- Sie verwalten Ihre Vorsorge direkt im E-Banking.

In nur drei Minuten eröffnen Sie Ihr Vorsorgekonto.

Mit wenigen weiteren Klicks investieren Sie in Vorsorgefonds.

Ihnen eröffnen sich attraktive Renditechancen an den Finanzmärkten.

- Alle unsere Vorsorgefonds sind nachhaltig orientiert.

Digitale Säule 3a – jetzt direkt in Ihrem E-Banking

Digitale Säule 3a – jetzt direkt in Ihrem E-Banking So berechnen Sie Ihr potenzielles Vorsorgevermögen

Mit unseren nachhaltig ausgerichteten Vorsorgefonds werden Ihre Vorsorgegelder professionell investiert. In der Digitalen Säule 3a schlagen wir Ihnen innert weniger Minuten eine Anlagestrategie vor, die zu Ihnen und Ihren Bedürfnissen passt. Dabei können Sie aus einem breiten Angebot aus aktiv verwalteten und indexnahen Vorsorgefonds auswählen. Berechnen Sie selbst, wie Ihr Vermögen über die Zeit wachsen könnte:

Die Digitale Säule 3a einfach erklärt (inkl. Demovideo)

In nur drei Minuten zur digitalen Vorsorge

Unterlagen und Rechtliches

Häufige Fragen