News

Finanz-Tipp: Mele Kalikimaka

Noch gut drei Wochen und 2024 ist vorbei. Wenn Sie sich bis dahin um ein paar Sachen kümmern, können Sie einiges sparen.

«Mele Kalikimaka is Hawaii's way to say merry Christmas to you» sang Bing Cosby schon 1945 und brachte so schon etwas Gelassenheit und Entspannung in die weltweiten Stuben.

Bei vielen wütet aber der Stress vor Weihnachten und Unruhe bricht aus. Damit alles etwas leichter fällt, und auch noch Steuern gespart werden können, haben wir eine Checkliste, zumindest für die finanziellen Angelegenheiten zum Jahresabschluss oder auch in Bezug auf die guten Vorsätze im neuen Jahr erstellt

Check 1: Geschickt planen: Aufbau der Säule 3a

- Sie können das Vorsorgekonto 3a bequem im Raiffeisen E-Banking eröffnen oder einen Beratungstermin bei Ihrer Raiffeisenbank vereinbaren.

- Sie bestimmen die Höhe Ihrer Beiträge – bis zum jährlichen Maximalbetrag:

| Aktuell | CHF 7'056 mit Pensionskasse oder CHF 35'280 ohne Pensionskasse (max. 20 % vom Nettoeinkommen) |

| Ab dem Jahr 2025 | CHF 7'258 mit Pensionskasse oder CHF 36'288 ohne Pensionskasse (max. 20 % vom Nettoeinkommen) |

| Nicht vergessen | Am besten gleich einen Dauerauftrag einrichten: Zum Beispiel pro Monat (mit Pensionskassenanschluss) sind das neu CHF 604.85. |

- Die jährlichen Einzahlungen können Sie von den Steuern abziehen: Steuersparrechner

- Der Vorzugszins lässt Ihre Vorsorgegelder schneller wachsen. Vor allem auch dann, wenn Sie den Betrag bereits Anfang des Jahres einzahlen.

- Dank Vorsorgefonds sind höhere Renditechancen möglich: mehr zu Vorsorgefonds

- Planen Sie frühzeitig die spätere gestaffelte Auflösung der Vorsorgekonten 3a: Bei der Auszahlung fällt eine einmalige Kapitalsteuer an. Diese ist abhängig von der Höhe des Auszahlungsbetrages: Je höher der Betrag, desto höher der Prozentsatz. Deshalb macht es Sinn, mehrere Konten zu führen und die Beträge gestaffelt zu beziehen. So wird die Steuerprogression gebrochen.

Anmerkung: Die Pläne des Bundesrates, das Kapital aus der beruflichen und der privaten Vorsorge höher zu besteuern wird frühestens im Januar 2025 zur Vernehmlassung vorgelegt. Die Entwicklung muss selbstverständlich verfolgt werden.

Unter dem Link des Bundesamtes für Sozialversicherungen können die weiteren Schritte verfolgt werden.

Check 2: Nicht überstürzt handeln: Freiwillige Pensionskasseneinkäufe

Die folgenden Risiken sollten Sie vor einem Einkauf berücksichtigen:

- Liquiditätsengpässe meiden:

Wenn Sie sich einkaufen, binden Sie Ihr Kapital. Achten Sie darauf, dass trotz Einlage immer noch genügend Liquidität vorhanden ist. Falls Sie das Geld dringend benötigen, gibt es nur wenige Gründe (Vorbezug für selbstbewohntes Wohneigentum (WEF), Auswanderung, Selbständigkeit), die einbezahlten Mittel wieder zurückzuziehen. - Ein Einkauf in die Pensionskasse führt zu einer Sperrfrist für Kapitalbezüge von 3 Jahren

Haben Sie Einkäufe in die Pensionskasse getätigt, so dürfen Sie diese innerhalb der nächsten drei Jahre steuerrechtlich nicht als Kapital beziehen. Dabei spielt es keine Rolle, ob es sich dabei um einen WEF-Vorbezug, eine Barauszahlung oder eine frühzeitige Pensionierung handelt. - Nicht jede Pensionskasse bietet Rückgewähr im Todesfall:

Rückgewähr bedeutet, dass die Pensionskasse Ihre getätigten Einkäufe im Todesfall zusätzlich zu einer allfälligen Hinterlassenenrente oder einem Todesfallkapital an die Hinterbliebenen auszahlt. Bei Einkäufen in Pensionskassen, die im vorzeitigen Todesfall keine Rückgewähr bieten, verbleiben die freiwilligen Einzahlungen in der Pensionskasse und gehen so verloren.

Pensionskasseneinkäufe der Vorsorge dienen, können sie vollumfänglich vom steuerbaren Einkommen abgezogen werden

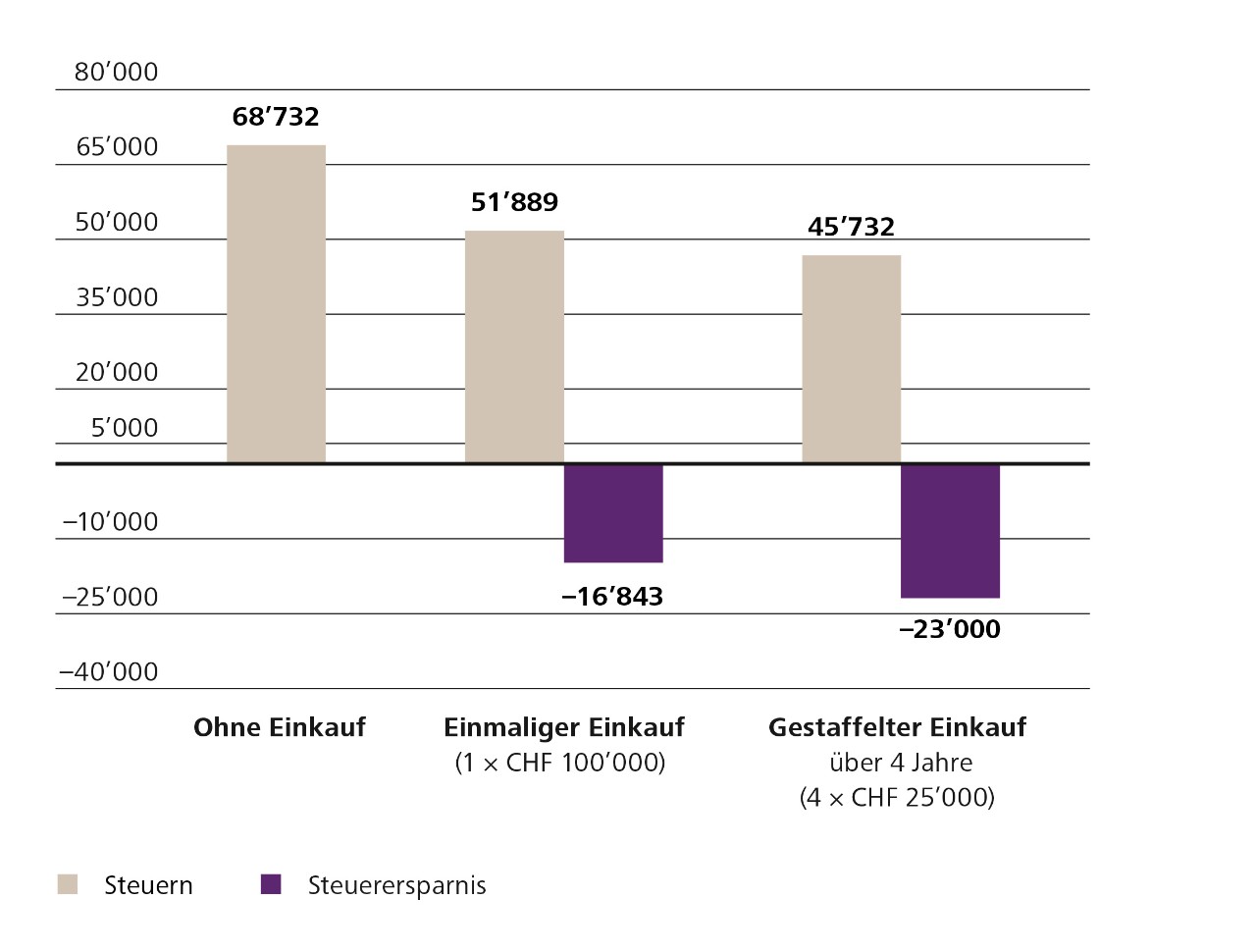

Zusätzliche Steuerersparnisse realisieren Sie, wenn Sie grössere Beträge gestaffelt über mehrere Jahre einbezahlen, da Sie so die Progression auf Ihrem höchsten Grenzsteuersatz brechen. Ihr Pensionskassenvermögen und die darauf erzielten Erträge sind bis zum Bezug steuerfrei.

Beziehen Sie die Einkäufe später in Kapitalform, fällt eine Kapitalleistungssteuer an, die in der Regel tiefer ist als die Einkommenssteuer.

Einkommensteuern bezahlen Sie, wenn Sie die Einkäufe später als Rente beziehen. Klären Sie vor einem Einkauf ab, ob Sie die Einkäufe später als Kapital beziehen dürfen.

Planen Sie Ihre Einkäufe und auch deren Bezug als Rente oder Kapital langfristig und stimmen Sie diese auf Ihre individuelle Steuersituation ab. Durch diese Vorgehensweise können Sie Ihre Steuerersparnis maximieren.

Das Ehepaar in diesem Beispiel spart mit gestaffelten Einkäufen von jährlich 25'000 Franken über vier Jahre insgesamt 23'000 Franken Steuern – das sind 6’157 Franken mehr als wenn Sie den Gesamtbetrag von 100’000 Franken in einem einzigen Jahr in die Pensionskasse einzahlen würden.

Annahmen: Ehepaar, wohnhaft in der Stadt Zürich, konfessionslos, steuerbares Einkommen von 120'000 Franken, ohne Berücksichtigung von Vermögenssteuern.

Annahmen: Ehepaar, wohnhaft in der Stadt Zürich, konfessionslos, steuerbares Einkommen von 120'000 Franken, ohne Berücksichtigung von Vermögenssteuern.

Wichtig: Die Steuerbelastung und die Progression unterscheiden sich von Kanton zu Kanton. Nicht überall sind gleich hohe Steuereinsparungen möglich.

Allgemein gilt:

Trivial ist ein Pensionskasseneinkauf nicht. Eine Vielzahl von Fragen müssen beantwortet und die Vor- und Nachteile gegeneinander abgewogen werden. Mit einer professionellen Pensionsplanung kann viel Geld gespart werden.

Check 3: Steuern vermeiden: Immobilien

Häufig scheint es, als wären die Unterhaltskosten für die Liegenschaft tiefer als der mögliche Pauschalabzug. In der Regel sind jedoch die effektiv gemachten Ausgaben häufig höher. Damit diese jedoch geltend gemacht werden können, müssen sämtliche Belege der Steuerverwaltung vorgelegt werden können.

Sollten werterhaltende Renovierungs- oder Reparaturarbeiten vor Jahresende geplant sein, so sollten diese Arbeiten aufgeteilt werden. Die Kosten sollten über zwei Steuerperioden verteilt werden. So kann die Steuerprogression zweimal gebrochen werden und das steuerbare Einkommen reduziert sich.

Check 4: Steuern optimieren: Spenden

Der Staat fördert indirekt die Unterstützung von gemeinnützigen Organisationen mit Steuerreduktionen. Freiwillige Leistungen von Geld und übrigen Vermögenswerten an juristische Personen mit Sitz in der Schweiz, die im Hinblick auf ihre öffentlichen oder gemeinnützigen Zwecke steuerbefreit sind, gelten als abzugsfähig.

Alle Kantone publizieren eine Liste mit steuerbefreiten Institutionen. Die Liste des Kantons Zürich umfasst über 5000 Organisationen. Ist Ihre Empfängerorganisation auf der Liste, können Sie Ihre Spenden auf der Steuererklärung geltend machen.

Check 5: Neuer Wohnort: Wann umziehen?

Sie sind dort steuerpflichtig, wo Sie am 31. Dezember angemeldet sind. Je nachdem kann es sich also lohnen, sich früher oder später am neuen Wohnort anzumelden.

Ein Wohnortswechsel kann in der Schweiz gravierende Auswirkungen auf die Höhe der Steuern haben. Sollten Sie auf Ende Jahr umziehen, so überprüfen Sie, welcher Zeitpunkt besser ist. Noch Ende Jahr oder dann lieber per Anfang Jahr. Nur wenige Tage können einen grossen Einfluss auf die Steuerbelastung haben.

Unser Fazit: Die Zukunft soll gut geplant sein. Fehlt Ihnen die Zeit sich um all die finanziellen Angelegenheiten zu kümmern? Wir helfen Ihnen gerne dabei und begleiten Sie mit einer Finanzplanung zu Ihrem Ziel.

"Heute an morgen denken! Vielleicht gründen Sie eine Familie, träumen von eigenem Wohneigentum oder freuen sich auf Ihre Pensionierung – jede Lebensphase bringt unterschiedliche Bedürfnisse mit sich. Es liegt mir am Herzen Ihre persönliche Absicherung und Vorsorge für Sie zu optimieren."