Aucune entrée n'a été trouvée.

Compte de prévoyance 3a

Vous souhaitez disposer d’une sécurité financière durant votre vieillesse? Dans ce cas, le compte de prévoyance 3a vous apporte un complément important aux 1er et 2e piliers. En outre, vous réalisez des économies d’impôts, et ce, chaque année.

Vos avantages en un coup d’œil

- Vous déterminez le montant de vos cotisations, jusqu’au montant annuel maximal.

Vous pouvez déduire les versements annuels de vos impôts.

Le taux d’intérêt préférentiel permet de faire augmenter rapidement vos capitaux de prévoyance.

- Vous pouvez ouvrir facilement un compte dans l’e-banking Raiffeisen.

- Des opportunités de rendement plus élevées sont possibles grâce au fonds de prévoyance.

Le compte de prévoyance 3a expliqué simplement

Le 3e pilier est la prévoyance privée. Il complète les prestations du 1er pilier (AVS / AI) et du 2e pilier (caisse de pension), comble les lacunes de prévoyance et permet de profiter de plus grandes libertés financières à la retraite. Les versements annuels sur le compte de prévoyance 3a (prévoyance liée) peuvent être déduits du revenu imposable. Vous réalisez ainsi des économies d’impôts chaque année. En outre, vous pouvez utiliser votre pilier 3a pour devenir propriétaire de votre logement, pour vous lancer dans une activité indépendante ou pour financer votre retraite anticipée.

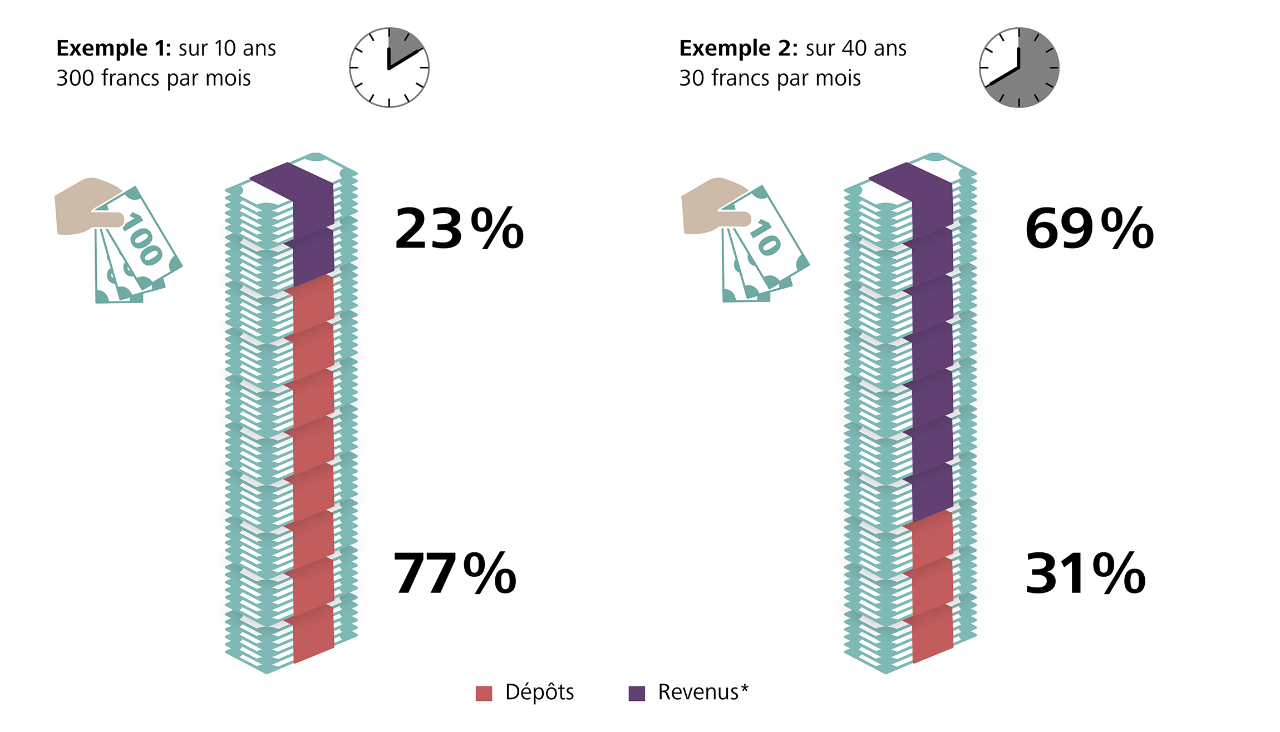

L’effet des intérêts composés est encore meilleur lorsqu’on investit dans des fonds de prévoyance: dans l’exemple 1, les versements représentent plus des trois quarts de l’avoir de prévoyance obtenu. Dans l’exemple 2, en revanche, il suffit de verser un peu moins d’un tiers du montant total pour que l’effet des intérêts composés fasse le reste. *Les calculs ont été effectués sur la base d’un rendement moyen attendu de 5% par an.

L’effet des intérêts composés est encore meilleur lorsqu’on investit dans des fonds de prévoyance: dans l’exemple 1, les versements représentent plus des trois quarts de l’avoir de prévoyance obtenu. Dans l’exemple 2, en revanche, il suffit de verser un peu moins d’un tiers du montant total pour que l’effet des intérêts composés fasse le reste. *Les calculs ont été effectués sur la base d’un rendement moyen attendu de 5% par an. Bon à savoir

- Grâce au calculateur d’économies d’impôts, vous pouvez calculer vos économies d’impôts.

- Investir dans des fonds de prévoyance axés sur la durabilité permet d’optimiser votre prévoyance.

- Grâce au calculateur d’économies d’impôts, vous pouvez calculer vos économies d’impôts.

Calculateur interactif: Calculez vos opportunités de rendement

Investir son épargne dans un fonds de prévoyance plutôt que de la laisser «dormir» sur un compte de prévoyance permet de profiter de meilleures opportunités de rendement. Calculez vous-même la différence si vous choisissez nos fonds de prévoyance durables:

CHF annuellement Modifier le montant d’épargne> Dans 15 années <0 Compte de prévoyance 1 %0 Stratégie Revenu 2 %0 Stratégie Equilibre 3 %0 Stratégie Croissance 4 %0 Stratégie Actions 5 %Montant maximal

En tant que personne active disposant d’un revenu soumis à l’AVS, vous avez la possibilité de verser un montant d’épargne déterminé par an sur un compte de prévoyance 3a. Ce montant d’épargne peut être saisi dans votre déclaration d’impôts et être déduit de votre revenu imposable.

En 2020, les personnes actives affiliés à une caisse de pension peuvent verser le montant maximal de CHF 7'056.– sur le pilier 3a. Les personnes actives qui ne sont pas affiliées à une caisse de pension (par ex. les indépendants) peuvent verser 20% du revenu annuel de leur activité professionnelle, mais au maximum CHF 35'280.–.

Les cotisations d’épargne dans le pilier 3b (prévoyance individuelle libre / non liée) peuvent être versées selon le montant souhaité. Comparée à la prévoyance liée, la prévoyance individuelle bénéficie d’une prise en compte fiscale plus faible.

Nos stratégies de placement

Revenu: Raiffeisen Futura – Pension Invest Yield, Raiffeisen Futura II – Systematic Invest Yield

Avec la stratégie Revenu, environ 25 % des actifs du fonds sont investis en actions. Elle convient aux investisseurs orientés vers le développement durable, prévoyant un horizon de placement à moyen long termes et dont la disposition à prendre des risques est modérée.

Equilibre: Raiffeisen Futura – Pension Invest Balanced, Raiffeisen Futura II – Systematic Invest Balanced

Avec la stratégie Equilibre, environ 45 % des actifs du fonds sont investis en actions. Elle convient aux investisseurs orientés vers le développement durable, prévoyant un horizon de placement à moyen long termes et dont la disposition à prendre des risques est moyenne.

Croissance: Raiffeisen Futura – Pension Invest Growth, Raiffeisen Futura II – Systematic Invest Growth

Avec la stratégie Croissance, environ 65 % des actifs du fonds sont investis en actions. Elle convient aux investisseurs tournés vers le développement durable, prévoyant un horizon de placement à long terme et dont la disposition à prendre des risques est plus élevée.

Actions: Raiffeisen Futura – Pension Invest Equity, Raiffeisen Futura II – Systematic Invest Equity

Avec la stratégie Actions, environ 95 % des actifs du fonds pour Pension Invest et 100 % pour Systematic Invest sont investis en actions. Elle convient aux investisseurs orientés vers le développement durable, prévoyant un horizon de placement à long terme et dont la disposition à prendre des risques est élevée.

Tous les montants sont exprimés en CHF. Le pourcentage indiqué correspond au rendement attendu par an.Tarifs et conditions

Compte de prévoyance 3a

- Taux d’intérêt: 1,20%

- Frais de tenue de compte et relevé de compte annuel: gratuit

- Disponibilité / limites de retrait: Selon le règlement de la Fondation de prévoyance Raiffeisen actuellement en vigueur. Les versements s’effectuent en respectant un délai de résiliation de 31 jours*.

Fonds de prévoyance

- Commission d’émission: L’addition des différents montants par limite d’échelon à la commission d’émission totale s’applique également dans le cadre d’un plan d’épargne en fonds de placement.

Tarif échelonné

Pour les premiers CHF 100’000.–: 0,75%

+ pour les montants supérieurs à CHF 100’000.–: 0,35% - Un premier investissement dans la prévoyance liée à des titres s’effectue à la fin du délai d’attente de 31 jours*.

*Frais pour le non-respect du délai de résiliation à hauteur de 2% sur le montant dépassant la limite de retrait si la Banque autorise le retrait anticipé.

Documents et aspects juridiques

- Prévoyance – Aperçu des conditions à partir du 01.01.2024

- Règlement de Fondation de prévoyance Raiffeisen

- Fiche produit de Compte de prévoyance 3a

- Fiche produit sur les avantages avec le pilier 3a

- Feuilles d’informations de base

- Déclaration de protection des données de la fondation de prévoyance et de libre passage Raiffeisen

Questions fréquentes

A quel moment est-il judicieux de prendre un compte de prévoyance 3a?

D’une manière générale, s’occuper de sa prévoyance vieillesse devient de plus en plus important pour tous. Le compte de prévoyance 3a permet d’effectuer des versements sans risque et flexibles en permettant de profiter de taux d’intérêt et d’avantages fiscaux. Vous garantissez ainsi de meilleurs rapports financiers à l’avenir.

Qui peut ouvrir un compte de prévoyance?

- Les personnes exerçant une activité lucrative dont le domicile est situé en Suisse.

- Les travailleurs frontaliers dont le domicile est situé à l’étranger mais qui travaillent en Suisse.

- Les personnes disposant d’un revenu issu d’une activité lucrative soumis à l’AVS et imposable à partir de l’année de leurs 18 ans.

Combien puis-je verser au maximum par an dans le pilier 3a?

- Personnes assurées par la caisse de pension

Les personnes qui sont rattachées à une caisse de pension via leur employeur peuvent verser pour l’année 2024 au maximum CHF 7’056.– (voir chiffres-clés). - Personnes non assurées par la caisse de pension

Les indépendant·e·s ainsi que les personnes n’atteignant pas le seuil d’entrée LPP (revenu annuel inférieur à CHF 22’050.–) peuvent verser 20% du revenu issu d’une activité lucrative, pour l’année 2024 au maximum CHF 35’280.– (voir chiffres-clés).

Le montant annuel doit être comptabilisé jusqu’à la fin de l’année sur le compte de prévoyance. Conseil: Effectuez le versement dès le début de l’année. Vous profiterez ainsi plus longtemps des taux d’intérêt préférentiels. Ou mettez en place un ordre permanent de prévoyance, votre avoir de prévoyance augmentera ainsi automatiquement.

Vaut-il la peine d’avoir plusieurs comptes de prévoyance?

Oui. Un impôt unique sur le capital s’applique lors du versement. Cet impôt dépend du montant du versement: Plus le montant est élevé, plus le pourcentage est grand. Il est donc judicieux d’avoir plusieurs comptes et de retirer les montants de manière échelonnée. Cela permet de casser l’imposition progressive. Important: Même avec plusieurs comptes, vous ne devez pas dépasser le montant annuel maximal. D’autre part, les montants versés ne peuvent pas être répartis ultérieurement sur plusieurs comptes de prévoyance.

Quand puis-je retirer les fonds de mon pilier 3a?

Le compte de prévoyance est un compte bloqué. La loi ne permet de retrait que dans les conditions suivantes:

- Versement ordinaire, c’est-à-dire au plus tôt cinq ans avant et au plus tard cinq ans après l’âge de la retraite en cas de poursuite de l’activité lucrative.

- Si vous achetez ou construisez un logement en propriété à usage propre.

- Amortissement d’une hypothèque d’un logement en propriété à usage propre.

- Si vous devenez indépendante.

- Si vous percevez une rente d’invalidité complète (AI).

- Si vous quittez définitivement la Suisse.

- Pour le rachat dans la caisse de pension.

- En cas de décès, le versement du capital du pilier 3a est échu et est effectué aux bénéficiaires indiqués dans la loi, le testateur pouvant préalablement modifier les bénéficiaires au besoin dans les dispositions légales.

Outre le compte de prévoyance 3a, il existe également des fonds de prévoyance. Quelle est la différence?

Contrairement au compte de prévoyance, les fonds de prévoyance vous offrent l’opportunité de réaliser des rendements sur les marchés financiers. Vous investissez ainsi votre capital de prévoyance dans des titres avec d’autres investisseurs. Vos versements vous permettent d’obtenir des parts correspondantes du fonds. Des spécialistes en placements achètent des actions et des obligations avec le capital investi.

Les fonds de prévoyance sont surtout intéressants pour des investissements à long terme. En effet: Plus l’horizon de placement choisi est long, plus le risque est faible et plus la chance de voir d’éventuelles pertes de cours se rétablir est grande. Comme les cours boursiers sont presque toujours en hausse sur le long terme, la probabilité de réaliser des bénéfices avec des fonds de prévoyance est plus grande qu’avec la forme de compte qui, elle, ne présente aucun risque.Avez-vous d’autres questions?

Retrouvez dans la rubrique Aide & contact les questions les plus fréquemment posées par nos clientes et clients.