Online e offline: chi rimane fisicamente sul mercato?

Acquistare su Internet è in voga. E prediligiamo il digitale anche nel disbrigo di altre pratiche. Tuttavia, i classici servizi in loco non scompariranno dalla scena. L'affermazione vale per sia gli acquisti nei negozi sia per le operazioni bancarie in agenzia. In quale direzione si muove questa tendenza?

La pandemia favorisce lo shopping online

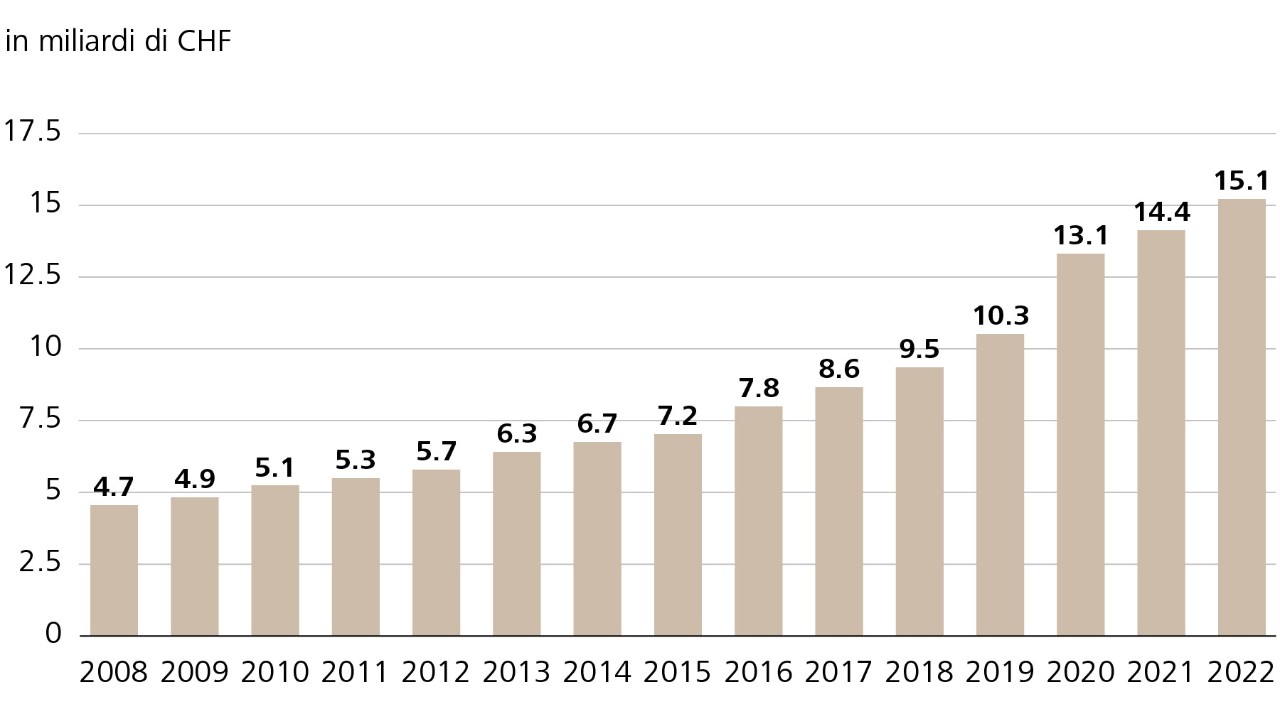

Cartucce per stampanti, cavi USB e cuffie sono stati i prodotti più venduti durante la pandemia. Ma oltre a questi articoli per l'home office, abbiamo acquistato anche attrezzature per il fitness, televisori e pantaloni da ginnastica, e la maggior parte di essi non in un negozio, bensì online. Fra il 2019 e il 2022 gli acquisti effettuati nei negozi online svizzeri sono cresciuti del 44 per cento. Solo l'anno scorso, gli svizzeri hanno fatto acquisti in Internet per 15 miliardi di franchi.

Fatturato del commercio online in Svizzera negli anni dal 2008 al 2022

Fonte: Statista

Fonte: Statista

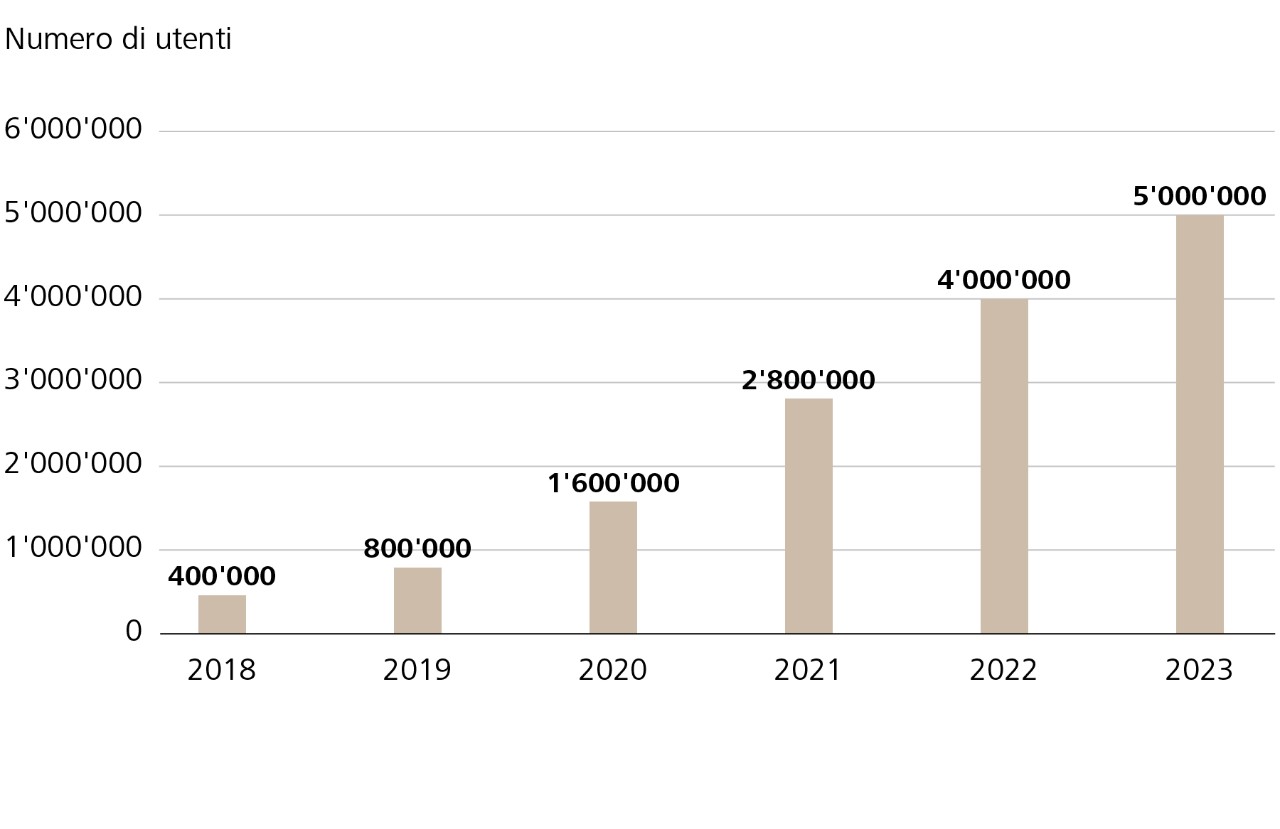

Le soluzioni digitali acquisiscono importanza anche nei pagamenti: oggi sono più di cinque milioni gli svizzeri che fanno uso dell'app di pagamento TWINT. Dal 2019, il numero di transazioni TWINT è più che decuplicato e il verbo «twintare» è ormai parte integrante del lessico svizzero italiano.

Utenti TWINT in Svizzera

Fonte: TWINT

Fonte: TWINT

Molto diffuso è anche l'acquisto di biglietti delle FFS tramite canali digitali. Nel 2022, ogni giorno sono stati acquistati più di 450'000 biglietti, quasi tre quarti dei quali tramite il sito web o l'app. Soltanto il 23.7 per cento degli acquisti di biglietti è stato effettuato presso i distributori automatici di biglietti e solo il 4.5 per cento agli sportelli. Cosa emerge da questi esempi: in Svizzera le soluzioni digitali si sono ormai affermate nella vita quotidiana.

Dove le attività sono un passo avanti

Le virtù dei servizi digitali sono evidenti. Oltre alla celerità, non dipendono né dal quando né dal dove. I servizi convenzionali, invece, hanno caratteristiche che li rendono la prima scelta a seconda delle preferenze personali e delle circostanze. Ecco alcuni esempi:

- Sanità: molti prediligono il contatto personale con i medici e il personale sanitario per le questioni riguardanti la salute.

- Pianificazione di viaggi: chi vuole evitare brutte sorprese in un viaggio piuttosto lungo si rivolge spesso a un professionista dell'agenzia viaggi per richiedere consigli.

- Generi alimentari: per molti è importante avere la possibilità di scegliere prodotti freschi, controllarne la qualità e ottenere consigli dai commessi.

- Consulenza legale: il contatto personale con un professionista è spesso considerato imprescindibile per redigere contratti, risolvere controversie o chiarire questioni legali complesse.

- Abbigliamento: sono ancora numerosi coloro che preferiscono acquistare capi d'abbigliamento nei negozi, in modo tale da poterli provare, sentirne il materiale, controllarne la vestibilità e usufruire di una consulenza personale da parte del personale addetto alle vendite.

Cosa emerge da questi esempi: i servizi in loco presentano caratteristiche che il mondo digitale non è (ancora) in grado di offrire. Sono ad esempio le esperienze legate alle sensazioni, agli odori, ai sapori. È quindi probabile che vi sia un'evoluzione verso una combinazione di offerte «online e offline».

Nel settore bancario il canale preferito è quello online

La possibile interazione di servizi online e offline è un argomento di cui si interessano anche le banche. «Le esigenze dei clienti sono cambiate negli ultimi anni a seguito del vertiginoso progresso tecnologico», afferma Andreas Staub, Chief Transformation Officer di Raiffeisen Svizzera. «Oggi ci si aspetta un'esperienza bancaria personalizzata e l'accesso digitale a tutti i servizi in qualsiasi momento della giornata.»

A confermare la crescente domanda di soluzioni digitali è anche lo studio «Investimenti e previdenza digitali in Svizzera» dell'Università di Lucerna (HSLU) in collaborazione con Raiffeisen e Vontobel: oltre il 40 per cento degli intervistati considererebbe in linea di massima l'idea di utilizzare prodotti d’investimento e previdenziali digitali. Un quinto di coloro che investe denaro si avvale già dei rispettivi canali digitali.

In teoria si potrebbe digitalizzare la gran parte dei servizi di una banca. Ma: «L'attività bancaria è un'attività fondata sulla fiducia. E la fiducia dipende da fattori umani», sostiene Andreas Staub. È quindi indubbio che l'essere umano era e resta il principale fattore di successo nell'attività bancaria, nonostante l'espansione delle infrastrutture digitali. «La clientela delle banche cerca ancora un partner responsabile nelle proprie vicinanze», è convinto Staub. Lo conferma uno studio della società di consulenza Accenture: due terzi dei clienti apprezzano le agenzie che si trovano nella loro zona, in quanto per loro ciò è sinonimo di stabilità e disponibilità della loro banca.

Una cosa è certa: le operazioni bancarie semplici e ricorrenti, come il pagamento di una fattura, possono essere svolte in modo più rapido e comodo con il digitale. Ma se parliamo di questioni complesse, come l'ipoteca di primo rango o una consulenza patrimoniale completa, molte persone preferiscono avere la sicurezza che offre una consulenza personale. Questa, a sua volta, può essere effettuata offline oppure online: nel più classico dei modi presso la banca fisica, per telefono oppure in modalità digitale tramite videochiamata.

Lo studio svolto «Previdenza e investimenti digitali in Svizzera»

Lo studio «Previdenza e investimenti digitali in Svizzera» svolto dall'Università di Lucerna è stato commissionato da Raiffeisen Svizzera e Vontobel. A novembre del 2022, l'Istituto LINK ha condotto un sondaggio rappresentativo in modalità online fra 1'027 persone domiciliate in Svizzera e provenienti da ogni parte del territorio nazionale. Il sondaggio è stato valutato dall'Istituto per i servizi finanziari di Zugo, IFZ.

Scaricare subito lo studio completo «Investimenti e previdenza digitali» (PDF, 822.9KB)

La digitalizzazione crea più tempo per la consulenza

«Affinché i clienti possano scegliere quale canale utilizzare, quando e per quale esigenza, il passaggio tra online e offline deve essere sempre lineare e agevole», afferma Andreas Staub. A suo avviso, questo cambia anche il ruolo dei consulenti. Oltre ai finanziamenti e alle consulenze previdenziali, essi affiancano i clienti assumendo il ruolo di coach e aiutandoli a utilizzare in autonomia le soluzioni e i servizi digitali.

In questo modo, a lungo andare, i consulenti non eliminano la loro stessa funzione? «No, anzi», ribatte Andreas Staub. «Rendere autonomi i clienti è un modo per potenziare il legame con la Banca.» La digitalizzazione consente di avere servizi migliori e processi più efficienti, che a loro volta creano più tempo per la consulenza. Ecco perché l'interazione tra online e offline è la strada maestra, e continuerà a plasmare le evoluzioni future in questo settore.

Scoprite ogni tre mesi il nuovo numero della rivista digitale «Di più. Diversi temi finanziari in sintesi.» direttamente nella vostra casella di posta.