Online und Offline: Wer bleibt «im Geschäft»?

Einkaufen im Internet ist beliebt. Auch anderes erledigen wir heute bevorzugt digital. Trotzdem werden klassische Vor-Ort-Angebote nicht von der Bildfläche verschwinden. Das gilt für Shopping im Laden ebenso wie für Bankgeschäfte in der Geschäftsstelle. In welche Richtung entwickelt sich der Trend?

Pandemie beflügelt Online-Shopping

Druckertinte, USB-Kabel und Kopfhörer waren die Verkaufsschlager während der Pandemie. Neben diesen Homeoffice-Artikeln haben wir aber auch Fitness- und TV-Geräte sowie Jogginghosen gekauft – das meiste davon nicht im Geschäft, sondern online. Zwischen 2019 und 2022 haben die Einkäufe in Schweizer Onlineshops um 44 Prozent zugenommen. Allein letztes Jahr kauften Schweizerinnen und Schweizer für 15 Milliarden Franken im Internet ein.

Umsatz im Onlinehandel in der Schweiz, in den Jahren 2008 bis 2022

Quelle: Statista

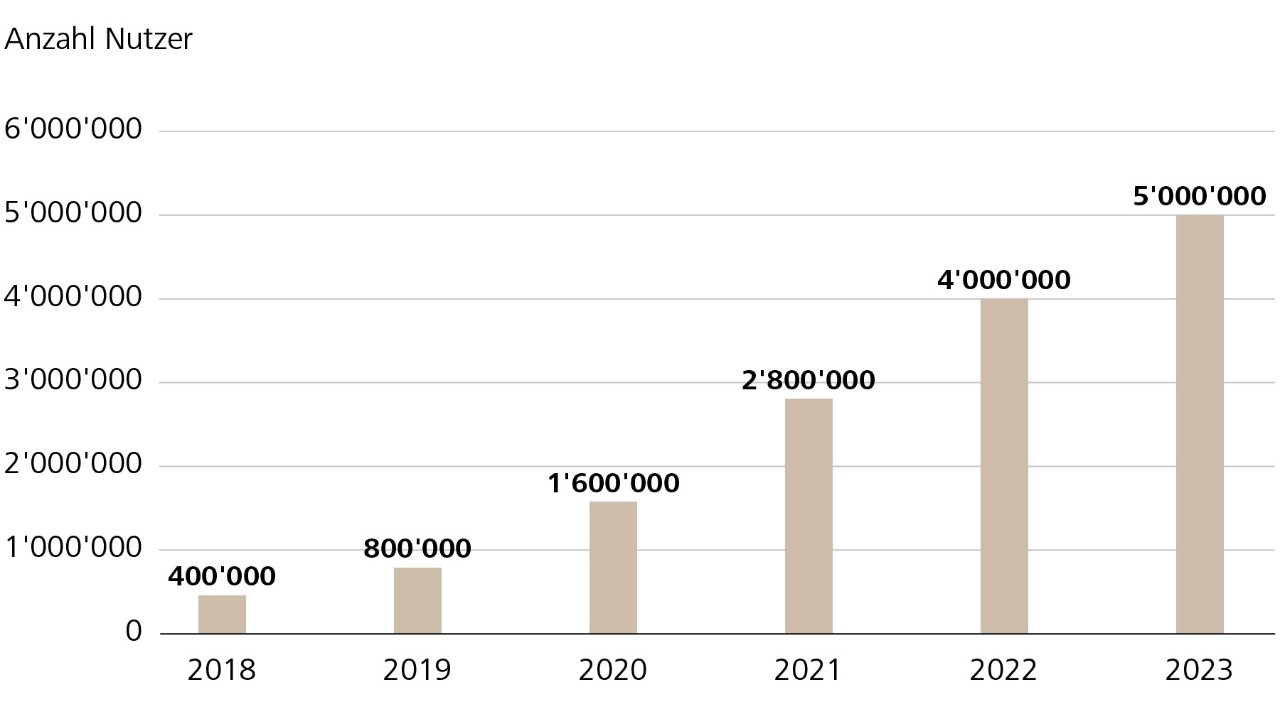

Quelle: Statista Auch beim Bezahlen gewinnen digitale Lösungen an Bedeutung: Über fünf Millionen Menschen in der Schweiz nutzen heute die Bezahl-App TWINT. Seit 2019 hat sich die Anzahl der TWINT-Transaktionen mehr als verzehnfacht, und das Verb «twinten» ist aus dem schweizerdeutschen Wortschatz nicht mehr wegzudenken.

TWINT-Nutzerinnen und -Nutzer in der Schweiz

Quelle: TWINT

Quelle: TWINT Ebenfalls beliebt ist der Kauf von SBB-Billetten via digitale Kanäle. 2022 wurden täglich über 450'000 Fahrkarten gelöst – fast drei Viertel davon über die Website oder die App. Lediglich 23,7 Prozent der Billettkäufe fanden noch am Automaten statt, und nur 4,5 Prozent am Schalter. Diese Beispiele zeigen: In der Schweiz haben sich digitale Lösungen im Alltag etabliert.

Wo das Geschäft die Nase vorn hat

Die Vorteile digitaler Angebote liegen auf der Hand. Sie bieten neben Geschwindigkeit auch zeitliche und örtliche Unabhängigkeit. Konventionelle Angebote hingegen verfügen über Eigenschaften, die sie je nach persönlichen Vorlieben und situativen Umständen zur ersten Wahl machen. Dazu einige Beispiele:

- Gesundheitswesen: Viele bevorzugen den persönlichen Kontakt zu Ärzten oder medizinischem Fachpersonal, um gesundheitliche Probleme zu klären.

- Reiseplanung: Wer böse Überraschungen auf längeren Reisen vermeiden will, beansprucht oftmals Beratung durch eine Fachperson im Reisebüro.

- Lebensmittel: Die Möglichkeit, frische Produkte auszuwählen, die Qualität zu überprüfen und Tipps von Mitarbeitenden zu erhalten, ist vielen Menschen wichtig.

- Rechtsberatung: Persönlicher Kontakt mit einer Fachperson wird oft als unverzichtbar angesehen, um Verträge zu erstellen, Streitigkeiten beizulegen oder komplexe rechtliche Fragen zu klären.

- Kleidung: Viele Menschen ziehen es immer noch vor, Kleidung in Geschäften zu kaufen, um sie anzuprobieren, Materialien zu fühlen, die Passform zu überprüfen und eine persönliche Beratung von Verkaufsmitarbeitern zu erhalten.

Diese Beispiele zeigen: Vor-Ort-Angebote bieten Eigenschaften, welche die digitale Welt (noch) nicht bieten kann. Das sind etwa Gefühls-, Geruchs- oder Geschmackserlebnisse. Entsprechend dürfte die Entwicklung in Richtung Kombination von online- und offline gehen.

Online als bevorzugter Kanal im Banking

Wie die Angebote on- und offline zusammenspielen sollen, beschäftigt auch die Banken. «Die Bedürfnisse der Kundinnen und Kunden haben sich durch die rasanten technologischen Fortschritte in den letzten Jahren verändert», sagt Andreas Staub, Chief Transformation Officer von Raiffeisen Schweiz. «Heute erwartet man ein personalisiertes Bankerlebnis und einen digitalen Zugriff auf alle Dienstleistungen zu jeder Tageszeit.»

Das wachsende Bedürfnis nach digitalen Lösungen bestätigt auch die Studie «Digitales Anlegen und Vorsorgen in der Schweiz» der Hochschule Luzern (HSLU) in Zusammenarbeit mit Raiffeisen und Vontobel: Über 40 Prozent der Befragten können sich grundsätzlich vorstellen, digitale Anlage- oder Vorsorgeprodukte zu nutzen. Ein Fünftel derjenigen, die Geld anlegen, tut dies bereits über digitale Kanäle.

Theoretisch liessen sich die meisten Dienstleistungen einer Bank digitalisieren. Aber: «Das Bankgeschäft ist ein Vertrauensgeschäft. Und Vertrauen basiert auf menschlichen Faktoren», sagt Andreas Staub. Darum ist er sicher: Der Mensch ist und bleibt der wichtigste Erfolgsfaktor im Bankengeschäft, trotz Ausbau der digitalen Infrastruktur. «Bankkundinnen und -kunden suchen nach wie vor einen verantwortungsvollen Partner in ihrer Nähe», ist Staub überzeugt. Das bestätigt eine Studie des Beratungsunternehmens Accenture: Zwei Drittel der Kundinnen und Kunden schätzen Geschäftsstellen in ihrer Nachbarschaft, weil diese für die Stabilität und Verfügbarkeit ihrer Bank stehen.

Fest steht: Einfache, wiederkehrende Bankgeschäfte wie das Bezahlen einer Rechnung lassen sich digital schneller und bequemer erledigen. Geht es aber um komplexe Angelegenheiten, wie beispielsweise die erste Hypothek oder eine umfassende Vermögensberatung, schätzen viele Menschen die Sicherheit, die ihnen die persönliche Beratung gibt. Diese kann wiederum offline oder online stattfinden: ganz klassisch auf der Bank vor Ort, telefonisch oder digital via Videoanruf.

Über die Studie «Digitales Anlegen und Vorsorgen in der Schweiz»

Die Studie «Digitales Anlegen und Vorsorgen in der Schweiz» der Hochschule Luzern wurde von Raiffeisen Schweiz und Vontobel in Auftrag gegeben. Das LINK-Institut führte im November 2022 eine repräsentative Onlinebefragung von 1'027 in der Schweiz wohnhaften Personen aus allen Landesteilen durch. Ausgewertet wurde die Umfrage durch das Institut für Finanzdienstleistungen Zug IFZ.

Jetzt vollständige Studie «Digitales Anlegen und Vorsorgen» herunterladen

Digitalisierung schafft mehr Zeit für Beratung

«Damit die Kundinnen und Kunden wählen können, welchen Kanal sie wann und für welches Bedürfnis nutzen wollen, muss der Übergang zwischen online und offline jederzeit nahtlos und unkompliziert möglich sein», sagt Andreas Staub. Auch die Rolle der Beraterinnen und Berater verändere sich so. Neben Finanzierungen oder Vorsorgeberatungen unterstützen sie ihre Kundinnen und Kunden als Coach immer mehr dabei, digitale Lösungen und Angebote selbständig nutzen zu können.

Schaffen sich Beraterinnen und Berater damit langfristig nicht selbst ab? «Nein, im Gegenteil», entgegnet Andreas Staub. «Kundinnen und Kunden zu befähigen, festigt die Bindung zur Bank.» Digitalisierung ermöglicht bessere Angebote und effizientere Prozesse, was im Umkehrschluss mehr Zeit schafft für die Beratung. Insofern ist das Zusammenspiel zwischen online und offline der Königsweg – und wird auch die zukünftigen Entwicklungen in diesem Bereich weiter prägen.

Erhalten Sie quartalsweise die neueste Ausgabe des digitalen Magazins «Mehr. Finanzthemen im Fokus.» direkt in Ihre Mailbox.