Pourquoi placer?

Placer votre argent au lieu de le laisser sur le compte épargne vous ouvre des opportunités de rendement attractives. Et cela, même si vous avez un goût du risque modéré. Nous vous démontrons l’intérêt de cette démarche.

Les Suisses manquent des opportunités de rendement attractives

D‘après l’Office fédéral de la statistique (OFS), un ménage suisse économise en moyenne 18’000 francs par année. Les Suisses laissent la majorité de ces économies sur des comptes épargne – et manquent ainsi des opportunités de rendement attrayantes. Un exemple simple montre que les épargnantes et épargnants devraient sérieusement envisager de placer leur argent.

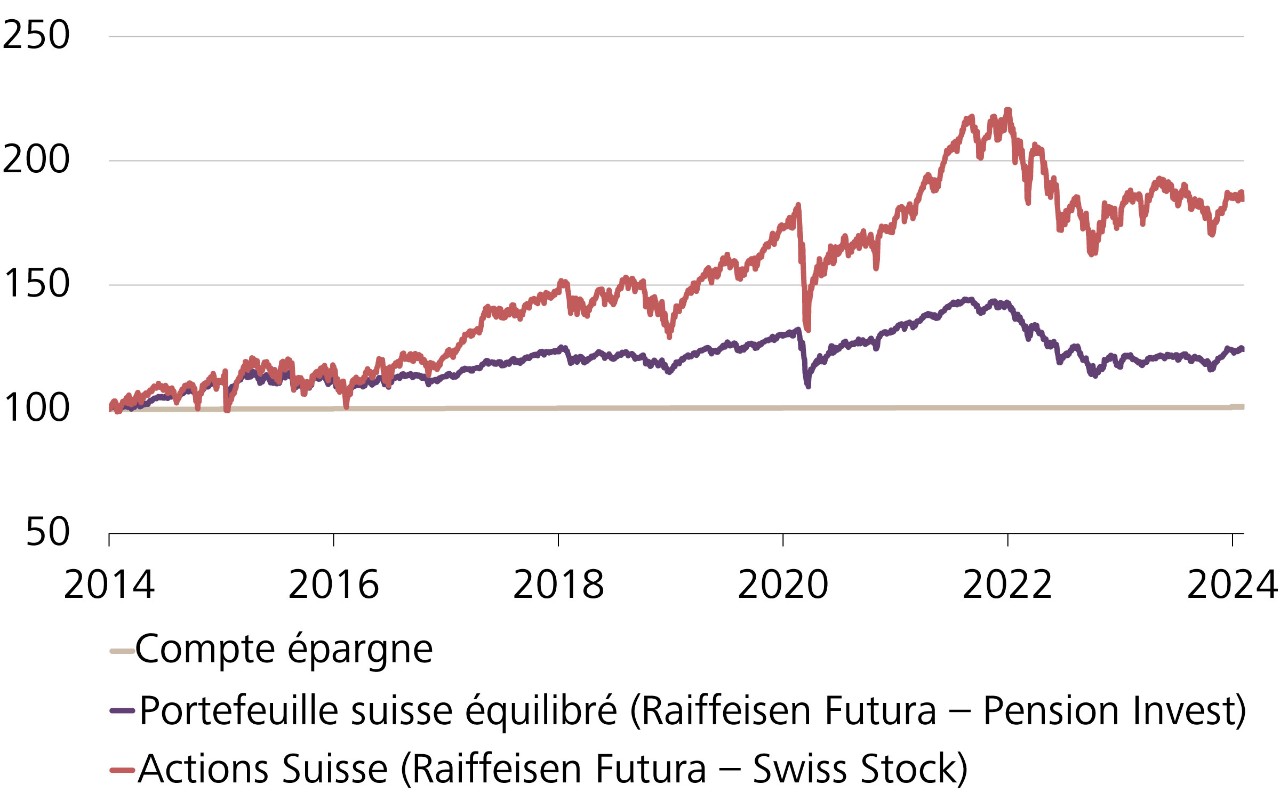

Evolution de la valeur d‘un investissement de CHF 100.– sur différents produits de placement et sur le compte épargne

Données au 31.12.2023

Sources: Bloomberg, Centre d’investissement et de prévoyance Raiffeisen Suisse

Sources: Bloomberg, Centre d’investissement et de prévoyance Raiffeisen Suisse Une personne ayant par exemple acheté 100‘000 francs d’actions suisses du Swiss Market Index (SMI) début 2014 disposait d‘un patrimoine de près de 136‘000 francs à fin 2023. En comparaison, une personne ayant placé la même somme sur un compte épargne a, dans le meilleur des cas, réalisé un produit d‘intérêts de 1‘100 francs.

L‘inflation fait fondre l‘avoir d‘épargne

Beaucoup d’épargnantes et d’épargnants se consolent en pensant qu’au moins, l’argent déposé sur leur compte ne diminue pas. Cette certitude s’avère toutefois être un leurre, comme le prouve un coup d’œil sur le passé: en 2004, un café crème coûtait en moyenne CHF 3,50 en Suisse alémanique. Aujourd’hui, ce même café coûte environ CHF 4,30, ce qui correspond à une hausse de 25%. Que signifie transférer son épargne sur un compte bancaire? Sans produits d’intérêts notables, l’argent est certes conservé, mais il permet d’acheter de moins en moins de choses chaque année.

Les personnes qui poursuivent des objectifs à long terme doivent également tenir compte de la dépréciation de la monnaie – l’inflation – dans leur planification. Selon l’OFS, les prix ont par exemple augmenté de 6,4% depuis janvier 2021. Conséquence: exprimé en francs, l’avoir sur le compte épargne atteint certes toujours le même montant, mais il perd de sa valeur.

Des placements adaptés à vos objectifs personnels et à vos besoins

Placer votre argent est judicieux puisque cela vous permet de poursuivre vos objectifs personnels sans devoir sacrifier votre besoin de sécurité. Quelqu’un qui prévoit de fonder une famille et d’acheter une maison dans les années à venir procèdera par exemple autrement que quelqu’un qui souhaite concrétiser un long voyage autour du monde. Et une personne en train de se mettre à son compte choisira une autre voie que celle qui souhaite se servir de ses placements pour sa prévoyance vieillesse.

Les possibilités de placement sont aussi diverses que les objectifs personnels que vous souhaitez atteindre. Peu importe que vous vouliez investir à moyen ou à long terme, que vous ayez un grand besoin de sécurité ou que vous soyez au contraire prêt·e à prendre un certain risque. Il y a des solutions de placement pour tous les montants et pour tous les goûts. Et il est possible non seulement de prendre en compte vos besoins personnels, mais aussi vos préférences, par exemple pour des actions durables ou régionales.

Selon un vieil adage des investisseurs, le meilleur moment pour investir aujourd’hui, c’était il y a dix ans. Le deuxième meilleur moment est donc aujourd’hui. Il serait donc judicieux de réfléchir à d’autres options que le compte épargne et de profiter des opportunités de rendement qu’offre un placement.

Votre conseillère ou conseiller vous aidera à trouver la voie appropriée lors d’un entretien. Ensemble, vous formulerez vos objectifs de placement, définirez une stratégie et choisirez la meilleure option.