Plan d’épargne en fonds de placement

Construisez votre patrimoine de manière systématique grâce à un plan d’épargne en fonds de placement. Vous profitez d’opportunités de rendement supérieures à celles d’un compte épargne sans devoir vous préoccuper des cours boursiers ou de la répartition des risques. Et cela est déjà possible à partir de CHF 100.–.

Vos avantages en un coup d’œil

- Vous vous constituez un patrimoine étape par étape.

- Dès CHF 100.–, vous acquérez régulièrement des parts de fonds.

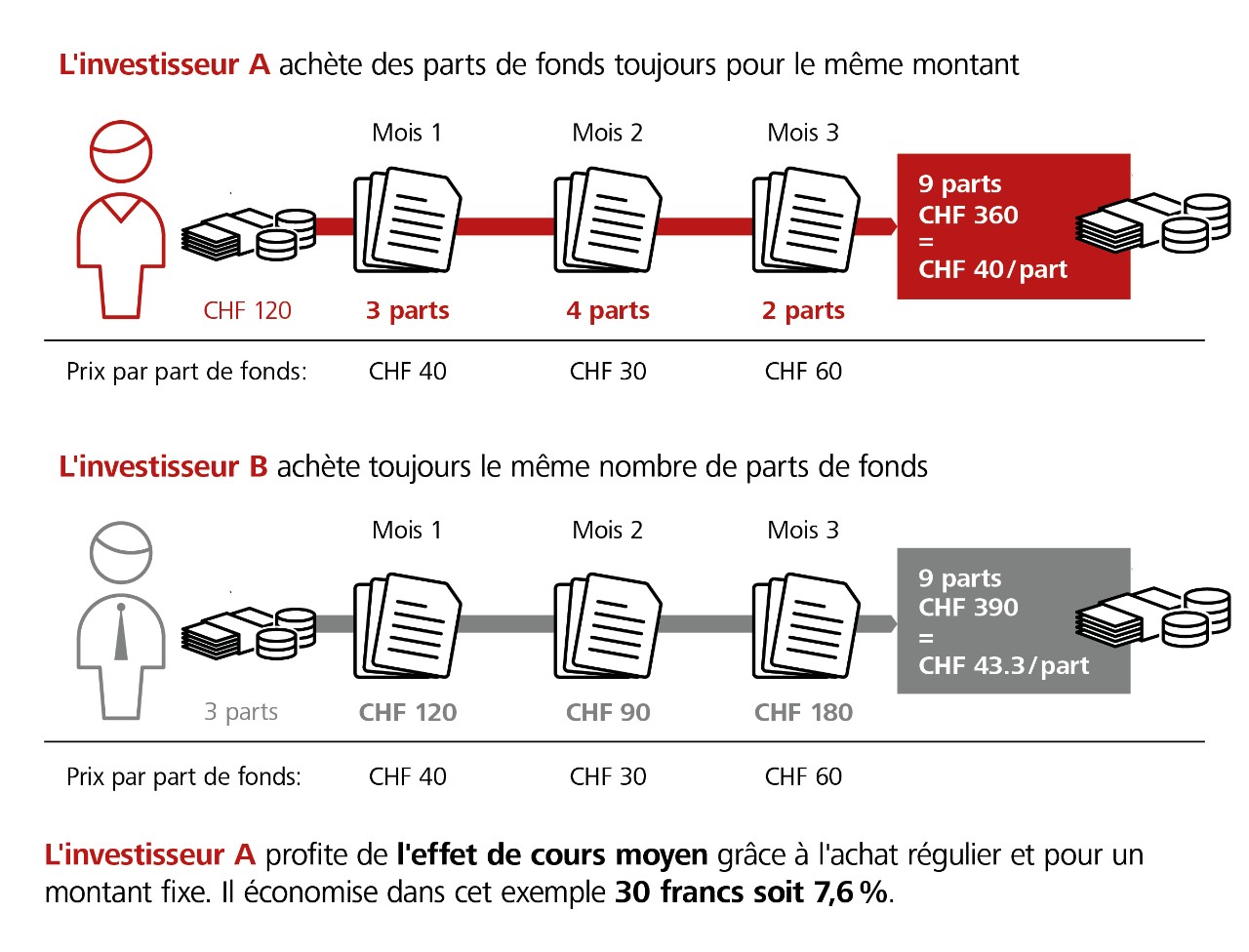

- En achetant régulièrement des parts du fonds, vous profitez de l’effet du prix moyen.

Vous restez 100% flexible et vous pouvez à tout moment effectuer des versements et des retraits.

Profitez d’un rendement plus élevé que sur le compte épargne

Vous souhaitez atteindre plus rapidement vos objectifs d’épargne? Un plan d’épargne en fonds de placement vous permet de réaliser, à moyen ou long terme, un revenu plus important qu’un compte épargne ou un investissement à terme.

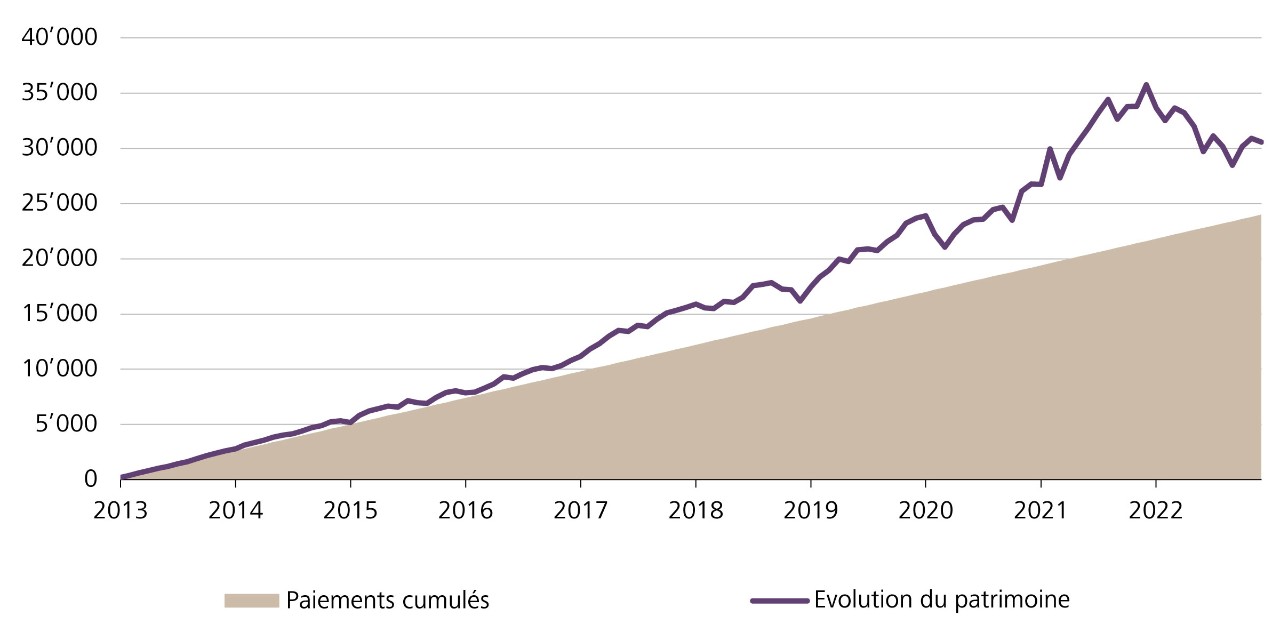

Exemple d’évolution du patrimoine de 2014 à fin 2023 avec des versements mensuels de CHF 200.– dans le fonds de placement Raiffeisen Futura – Swiss Stock: alors que pendant ces dix années, CHF 24’000.– ont été versés au total, la valeur en dépôt s’élevait à CHF 30’152.– le 31.12.2023, soit un gain de CHF 6’152.–.

A titre de comparaison: les mêmes versements durant la même période sur un compte épargne, avec un taux d’intérêt moyen de 0,11%, n’ont permis d’obtenir qu’un gain de CHF 133.–.

L’exemple de calcul est basé sur le cours historique du fonds. Ces chiffres ne peuvent être projetés dans l’avenir.

Evolution du patrimoine avec des versements mensuels de CHF 200.–: exemple du fonds Raiffeisen Futura – Swiss Stock (2014 – 2023)

Source: Gestion des produits de placement de Raiffeisen Suisse

Source: Gestion des produits de placement de Raiffeisen Suisse Ou calculez vous-même: en effectuant seulement quatre saisies dans notre calculateur d’épargne du fonds, vous voyez immédiatement quel gain vous pouvez réaliser.

Le plan d’épargne en fonds de placement expliqué simplement

Informations produits et prestations

L’effet du prix moyen expliqué simplement

Documents et aspects juridiques

Questions fréquentes