L’intérêt composé: un effet sous-estimé avec une grande conséquence

De nombreuses personnes n’ont aucune idée à quel point le patrimoine augmente lorsque les rendements des placements sont constamment réinvestis. L’effet composé constitue la force motrice derrière cette croissance exponentielle. Avec lui, on peut gagner beaucoup d’argent à long terme.

L’effet composé démultiplie votre patrimoine

Lorsque l’on évoque le terme «taux d’intérêt», la plupart des gens pensent à leur argent sur le compte épargne. Et au fait que le patrimoine qui s’y trouve croisse au fil des ans sans votre intervention. Peu de gens sont conscients que l’effet composé se cache derrière la croissance continue de l’épargne. Le principe est simple: vous recevez un taux d’intérêt sur l’argent épargné, qui sera versé sur votre compte. Si vous ne dépensez pas les intérêts et que vous les laissez sur votre compte épargne, ils seront alors rémunérés à leur tour avec le montant originel lors de la prochaine période d’intérêt. Vous recevez ainsi un plus grand produit d’intérêts année après année par rapport à la période précédente.

L’effet de l’intérêt composé est relativement faible actuellement pour les comptes d’épargne en raison de la persistance des taux bas. Toutefois, le même effet se produit également lors de placements, mais avec une ampleur nettement plus importante. Si les investisseurs réinvestissent régulièrement les revenus des titres, à savoir les intérêts et les dividendes, on obtient ainsi de nouveaux rendements. Si on fait cela sur plusieurs années, le capital investi croît toujours plus fortement avec le temps. Le graphique suivant montre comment la courbe de croissance devient toujours plus raide avec les années:

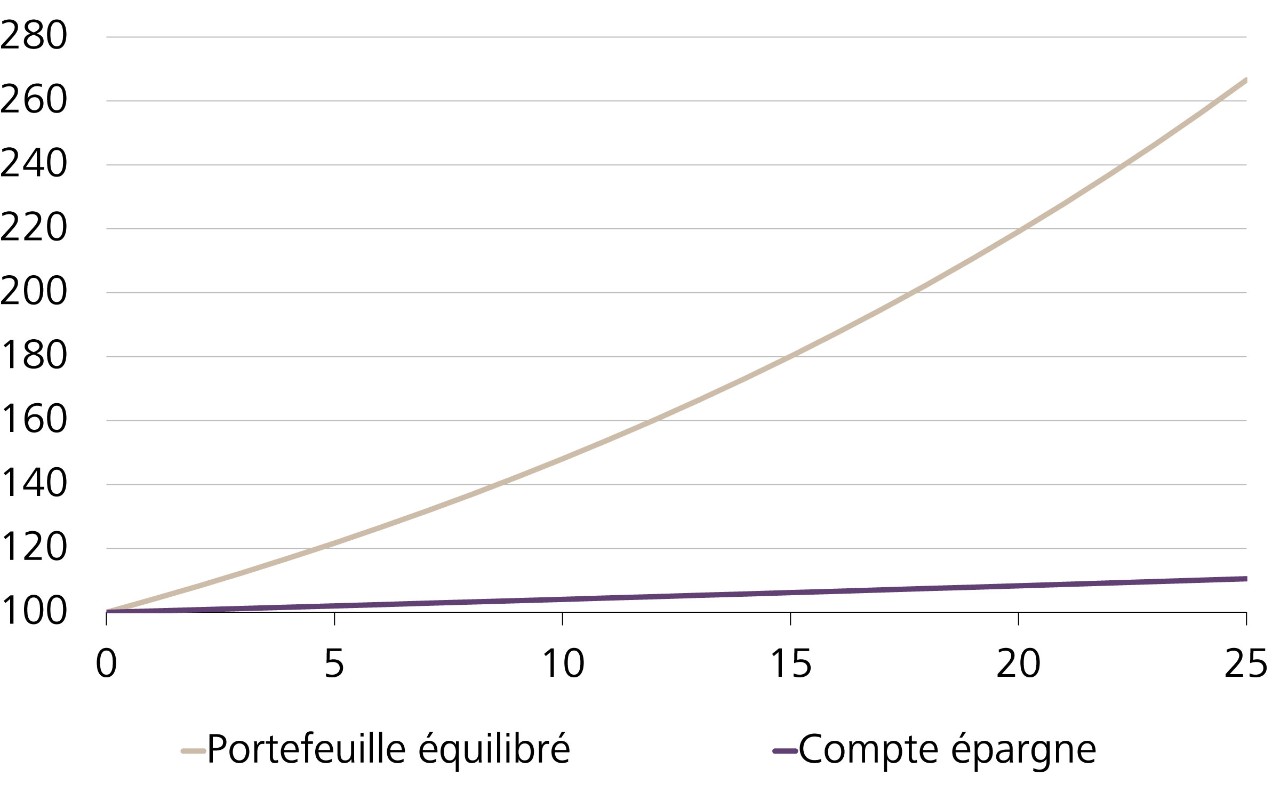

Evolution de la valeur d'un portefeuille équilibré et d'un compte épargne avec des rendements constants

Sources: Raiffeisen Suisse Centre d’investissement et de prévoyance

Sources: Raiffeisen Suisse Centre d’investissement et de prévoyance L’intérêt composé – La huitième merveille du monde?

L’intérêt composé constitue un exemple de croissance exponentielle. On parle d’une telle évolution lorsqu’une certaine grandeur est toujours multipliée par un certain facteur à intervalles réguliers. La valeur de la grandeur croît ainsi toujours plus vite avec le temps. On constate également le même phénomène dans le cas de la propagation d’épidémies ou avec les vidéos qui «deviennent virales» sur les médias sociaux.

Grâce à sa croissance exponentielle, l’effet de l’intérêt composé déploie une force époustouflante avec le temps, dans la mesure où le taux servi sur l’épargne, respectivement le rendement, est suffisamment élevé lors des placements. Albert Einstein a également été impressionné par cet effet conséquent: «L’effet de l’intérêt composé est la huitième merveille du monde. Quiconque le comprend y gagne, tous les autres le paient», aurait dit un jour le découvreur de la théorie de la relativité.

La «règle des 72» le montre: Les comptes épargne ne rapportent plus grand-chose

L’intérêt composé n’a guère plus d’effet sur les comptes épargne actuellement. pour pouvoir profiter de l’effet de l’intérêt composé dans le contexte actuel des taux bas il faut obligatoirement passer par les placements. A cet égard, l’effet peut être utilisé de manière similaire à l’épargne car de nombreux produits de placement réinvestissent les revenus en continu. Les investisseurs bénéficient ainsi automatiquement de l’effet de l’intérêt composé.

La «règle des 72» souligne l’énorme effet de l’intérêt composé lors des placements par rapport à l’épargne. Grâce à cette formule simple, on peut calculer combien de temps il faut pour qu’un patrimoine ait doublé. Le nombre 72 est divisé par le revenu annuel moyen attendu; dans le cas d’un compte épargne, il s’agit du taux d’intérêt annuel et pour un placement, du rendement annuel moyen. Un exemple:

- Solution de placement avec un rendement de 4,0%: 72/4 = 18 ans

- Compte épargne avec un taux d’intérêt de 0,4%: 72/0,1 = 180 ans

Alors que le patrimoine investi dans une solution de placement avec un rendement annuel moyen de 4,0% a déjà doublé après 18 ans seulement, cela prend 180 ans dans le cas d’un compte épargne avec un taux d’intérêt de 0,4%. L’exemple le montre clairement: pour pouvoir utiliser l’intérêt composé et développer son patrimoine il faut effectuer des placements.

Calculez ce que l’intérêt composé vous rapporte

Avez-vous déjà réfléchi à quelle vitesse votre patrimoine croît sur le compte épargne et ce que des placements pourraient vous rapporter par comparaison? Vous pouvez le découvrir avec notre calculateur. Indiquez simplement pour cela le montant mensuel que vous épargnez et le rendement que vous visez. Découvrez en un clic comment votre patrimoine se développe à long terme avec une solution de placement correspondante. L’effet de l’intérêt composé est déjà notable, même avec des rendements relativement faibles qui comportent très peu de risques. Comparez l’évolution avec la faible croissance dupatrimoine sur votre compte épargne et vous constaterez qu’investir vaut la peine.