RaiffeisenCasa ist umgezogen

Keine Sorge: Unsere Casa Inhalte finden Sie weiterhin hier.

Alles zu Wohnen & Hypotheken auf raiffeisen.ch

Geballtes Wissen und Profi-Tipps ums Thema Wohnen & Hypotheken, sowie alle Angebote der Raiffeisen erleben Sie hier:

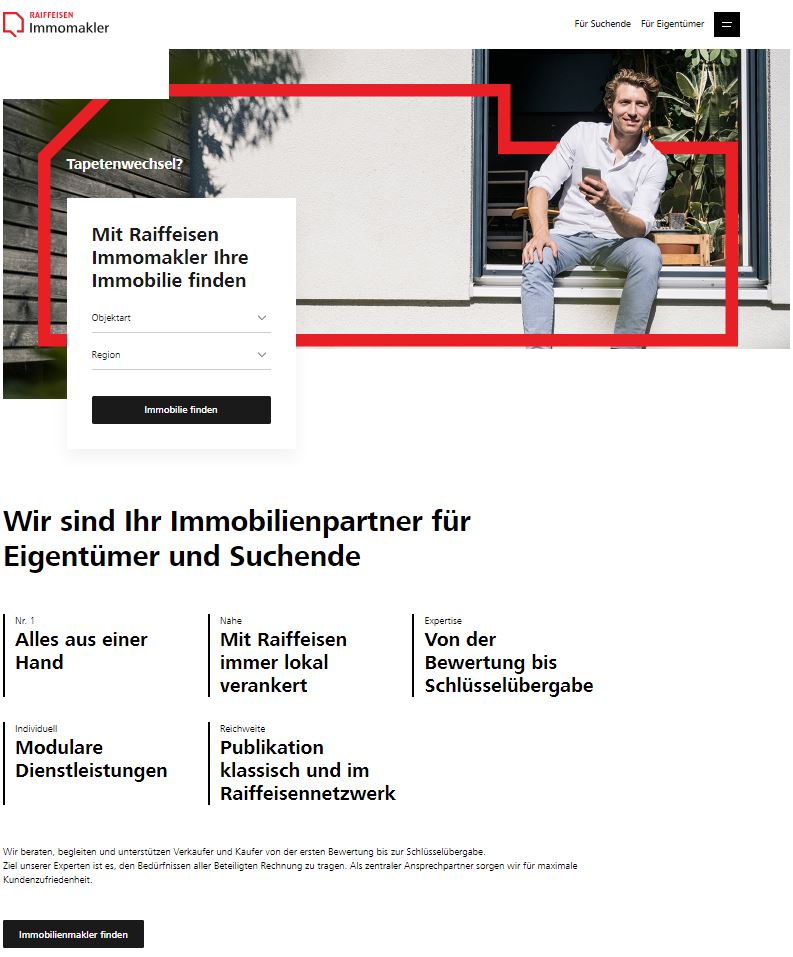

Alles zum Kauf und Verkauf bei «Raiffeisen Immomakler»

Lokal verankert - schweizweit vernetzt: Alle Dienstleistungen unserer hauseigenen Immomaklerinnen und -makler finden Sie hier:

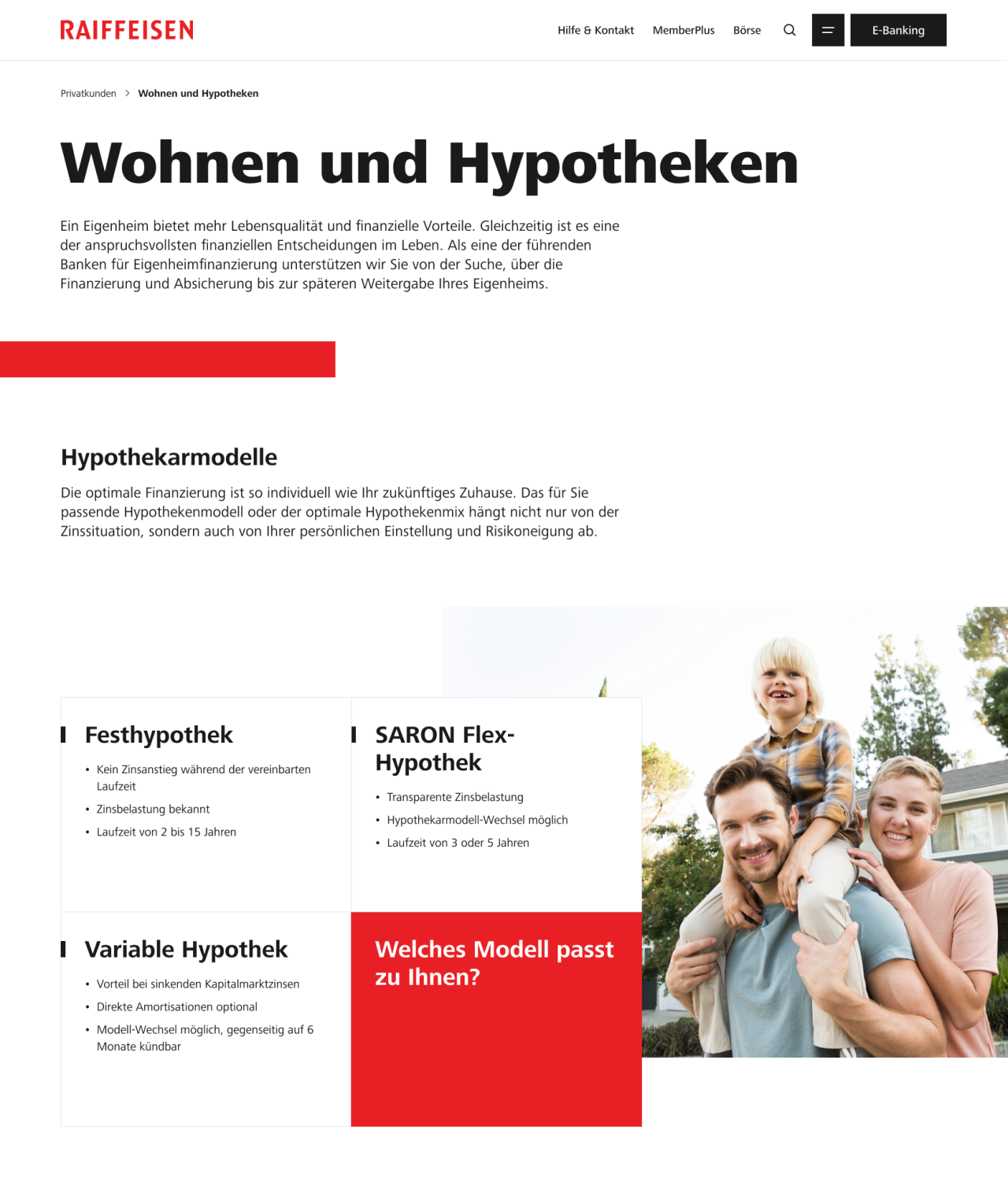

Wo finde ich die Hypothekarmodelle von Raiffeisen?

Wo finde ich Checklisten und Tipps zum Thema Wohnen?

Wo finde ich meine Immobilienmaklerin oder -makler von Raiffeisen?

Welche Dienstleistungen erbringen die Imobilienmaklerinnen und -makler von Raiffeisen?