La dépréciation du CHF allège la tâche de la BNS

La BNS a moins besoin d’agir.

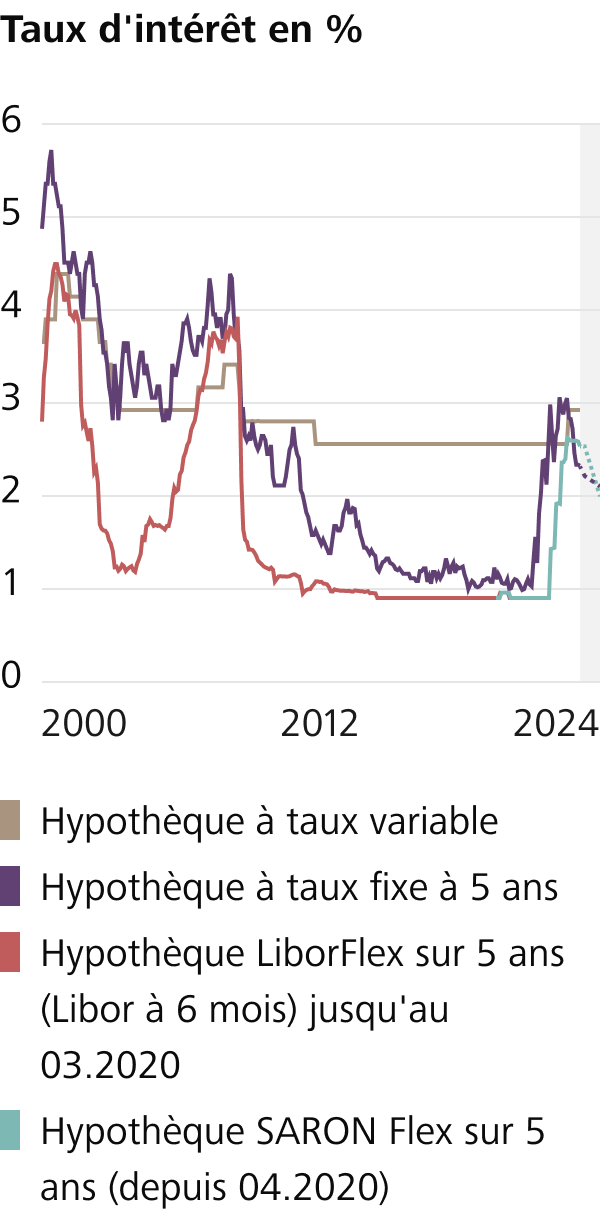

Evolution des taux d’intérêt depuis 2000

La BNS a moins besoin d’agir

La BNS a commencé à assouplir à nouveau sa politique monétaire en mars en abaissant son taux directeur de 1,75% à 1,5%. Le contexte des prix en Suisse, détendu par rapport à l’étranger, a permis de procéder à une baisse précoce des taux d’intérêt. Depuis un certain temps déjà, l’inflation en Suisse se situe à nouveau dans la marge de fluctuation de la BNS (entre 0% et 2%). Dans notre pays, nous ne constatons pas d’effets de second tour plus importants, comme c’est notamment le cas dans les pays voisins et aux États-Unis, même si les effets retardés des deux hausses des taux de référence sur les prix des loyers devraient à nouveau entraîner une hausse de l’inflation dans les prochains mois.

Jusqu’à récemment, la forte appréciation du franc en 2023 a contribué à atténuer davantage la pression sur les prix en Suisse. Entre-temps, le renchérissement s’est toutefois complètement inversé. L’inflation importée commence ainsi à contribuer davantage à l’inflation, ce qui réduit la nécessité d’agir de la BNS. C’est pourquoi une deuxième baisse des taux dès la prochaine réunion en juin ne semble pas inéluctable.

Indépendamment d’une poursuite un peu plus rapide ou plus lente de l’assouplissement de la BNS, les marchés des taux d’intérêt intègrent encore un niveau de taux directeur stable d’environ 1,0% sur l’année. Nous estimons que cela est toujours plausible dans le cadre d’une économie qui continue à croître modérément. En l’absence d’un changement majeur des perspectives économiques, les taux d’intérêt à long terme, déjà bas, devraient donc continuer à évoluer latéralement.

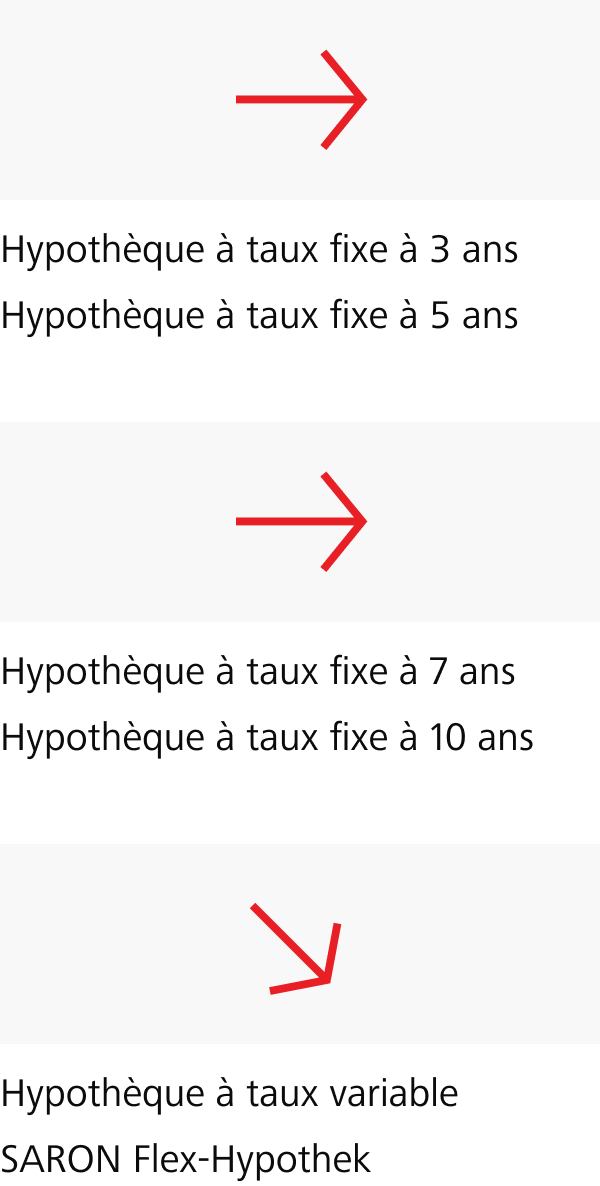

Prévisions concernant les taux pour les hypothèques Raiffeisen

Prévisions concernant les taux pour les hypothèques Raiffeisen  Prévisions concernant les taux pour les hypothèques Raiffeisen

Prévisions concernant les taux pour les hypothèques Raiffeisen