Categorie d‘investimento in focus: azioni

Negli ultimi anni la forza del franco ha gravato su molte aziende svizzere. La sua attuale debolezza dovrebbe portare un po' di sollievo, favorendo il mercato azionario nazionale.

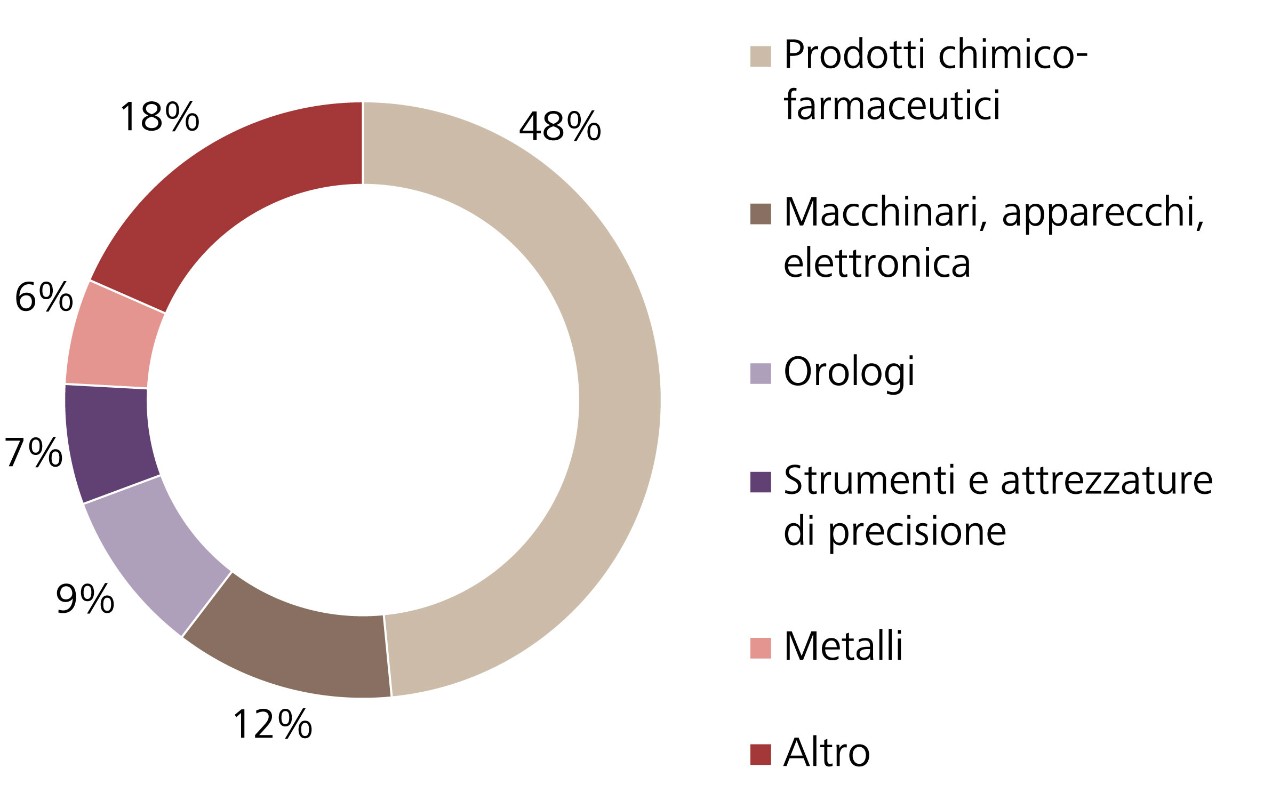

Soprattutto i prodotti dell'industria chimica e farmaceutica sono richiesti all'estero

Per molti investitori il gruppo alimentare Nestlé, il gigante farmaceutico Novartis e il produttore di orologi Swatch Group, sono le imprese svizzere per antonomasia. Eppure, realizzano gran parte del loro fatturato all'estero. Non sono le sole a farlo, perché la Svizzera è un paese esportatore. Nel 2022 sono state esportate merci del valore di oltre CHF 270 miliardi. Particolarmente richiesti sono stati i prodotti dell'industria chimica e farmaceutica.

Esportazioni svizzere nel 2022, per gruppo di prodotti

Fonti: UST, Raiffeisen Svizzera CIO Office

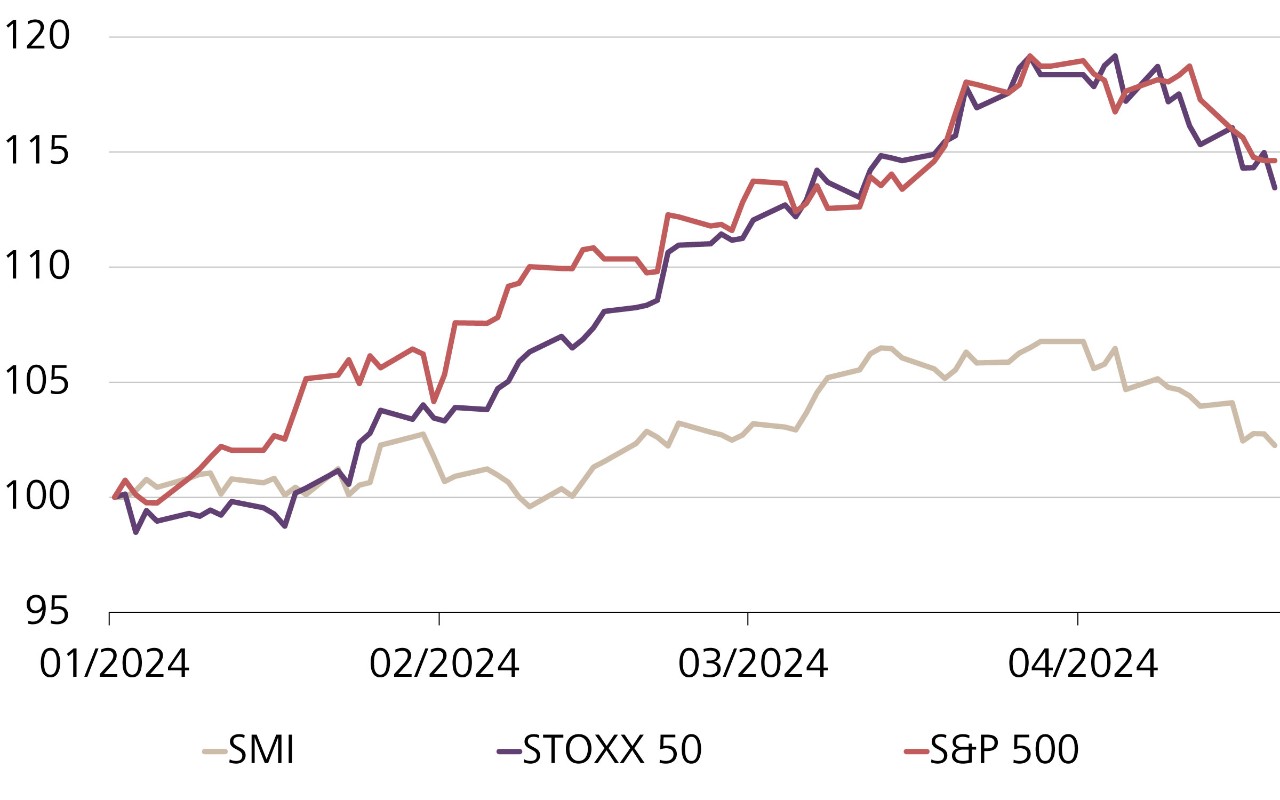

Fonti: UST, Raiffeisen Svizzera CIO Office Il mercato azionario svizzero ha un potenziale di recupero

È a causa di questo marcato orientamento all'esportazione che molte aziende nazionali negli ultimi anni si sono lamentate della forza del franco. I relativi effetti di traslazione e di transazione hanno avuto infatti un impatto negativo sui loro profitti. Roche, Sika, Nestlé e Swatch Group, tra gli altri, nei loro risultati per l'esercizio 2023 hanno fatto esplicito riferimento agli effetti valutari negativi, che si riflettono sui corsi azionari. Lo Swiss Market Index (SMI), in termini di performance, anche quest'anno fatica a tenere il passo rispetto alle controparti europee e oltreoceano (grafico X, piccolo).

Andamento dei corsi degli indici SMI, STOXX 50 e S&P 500, indicizzato in CHF

Fonti: Bloomberg, Raiffeisen Svizzera CIO Office

Fonti: Bloomberg, Raiffeisen Svizzera CIO Office A causa delle previsioni sui tassi degli operatori di mercato, da inizio gennaio la valuta nazionale svizzera ha perso oltre il 5% del valore rispetto all'euro e poco più dell'8% rispetto al dollaro USA. A medio termine prevediamo un movimento laterale per entrambe le coppie valutarie. È una buona notizia per molte aziende nazionali che guardano al resto dell'esercizio. Da un lato migliora la loro competitività e dall'altro il franco più debole influisce positivamente sui margini di utile. Inoltre, la riduzione del tasso di riferimento operata dalla BNS a fine marzo ha determinato un leggero allentamento delle condizioni di finanziamento. Il mercato azionario svizzero dovrebbe quindi tornare a essere più interessante per gli investitori. In questo contesto sono rilevanti anche il buon rendimento dei dividendi rispetto ad altri mercati e il suo carattere difensivo. Manteniamo pertanto, come tattica d'investimento, la sovraponderazione in azioni svizzere.

Pubblicazione «Guida agli investimenti»