La BNS reagisce intervenendo sul franco

Nessuna evidente necessità di intervento per la BNS

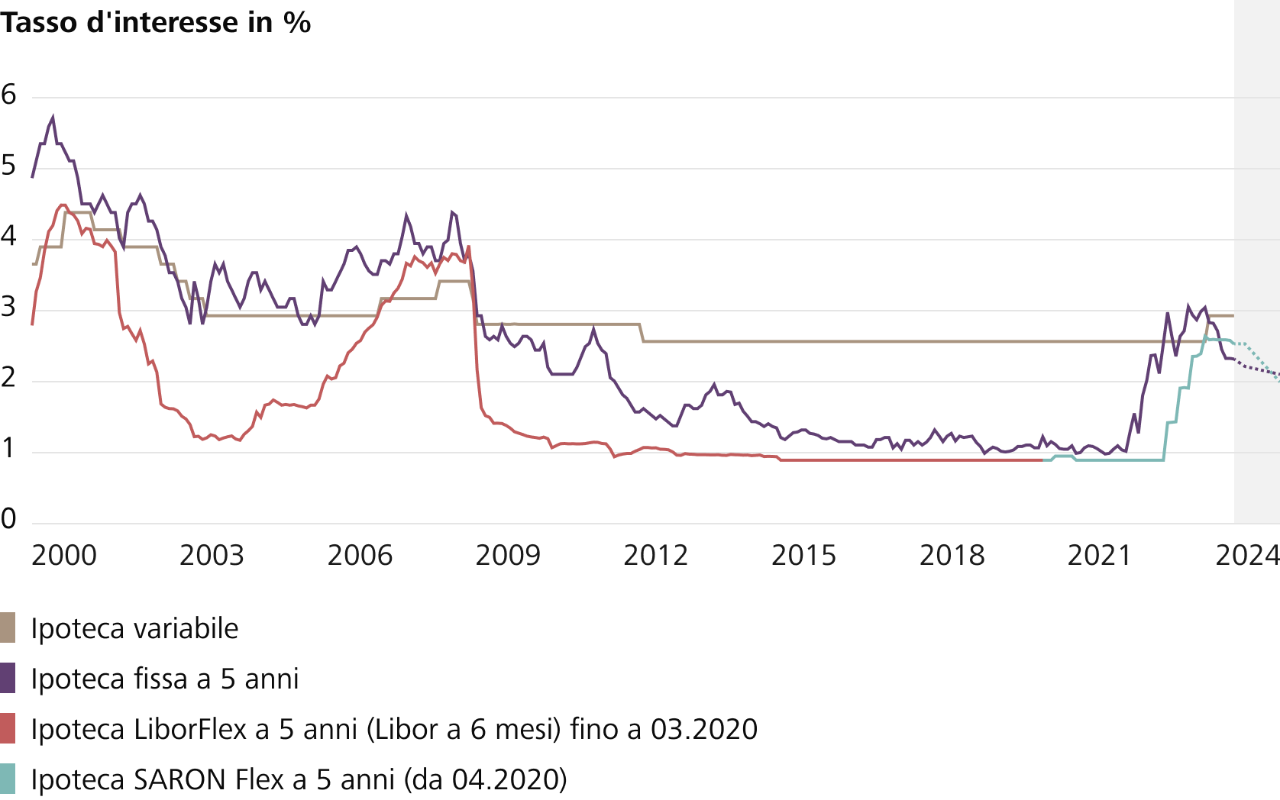

Andamento dei tassi dal 2000

Nessuna evidente necessità di intervento per la BNS

La BNS è stata la prima tra le maggiori banche centrali a tagliare il tasso di riferimento nella sua riunione trimestrale di marzo, portandolo dall'1.75% all'1.5%. Questo intervento precoce, alquanto inatteso, è stato motivato principalmente con la riduzione della pressione sui prezzi. A differenza dell'Eurozona, e in particolare degli Stati Uniti, dall'inizio dell'anno in Svizzera l'inflazione è stata più debole del previsto. Le preoccupazioni iniziali della BNS circa il rafforzamento degli effetti secondari sono state quindi fugate. L'inflazione è già chiaramente rientrata nella fascia target dello 0%-2% e si prevede che vi rimanga nel medio termine.

Inoltre, nella decisione dei tassi la BNS ha tenuto maggiormente conto della rivalutazione reale del franco nel corso dello scorso anno. Questo smorza ulteriormente l'andamento dei prezzi e mette sotto pressione l'industria delle esportazioni. Tuttavia, di recente la rivalutazione del franco si è completamente invertita, soprattutto a causa delle minori aspettative di taglio dei tassi d'interesse da parte della BCE e della Fed. Ciò dovrebbe a sua volta ridurre la necessità di ulteriori interventi da parte della BNS. Pertanto, un secondo taglio dei tassi nella prossima riunione di giugno non sembra inevitabile.

A prescindere da una prosecuzione più o meno rapida dell'allentamento, il livello del tasso di riferimento, intorno all'1.0%, rimane abbastanza stabile sui mercati dei tassi d'interesse per l'intero anno. Continuiamo inoltre a ritenere che ciò sia plausibile nel contesto di una continua e moderata crescita economica. Dato che questo scenario è già da tempo incorporato nei tassi d'interesse a lungo termine, prevediamo uno scarso movimento dei tassi ipotecari fissi.

Previsione sugli interessi per le ipoteche Raiffeisen

Previsione sugli interessi per le ipoteche Raiffeisen