Gli investitori devono ora chiedersi se l'attuale rally delle materie prime è un fuoco di paglia o se siamo nel bel mezzo di un nuovo superciclo.

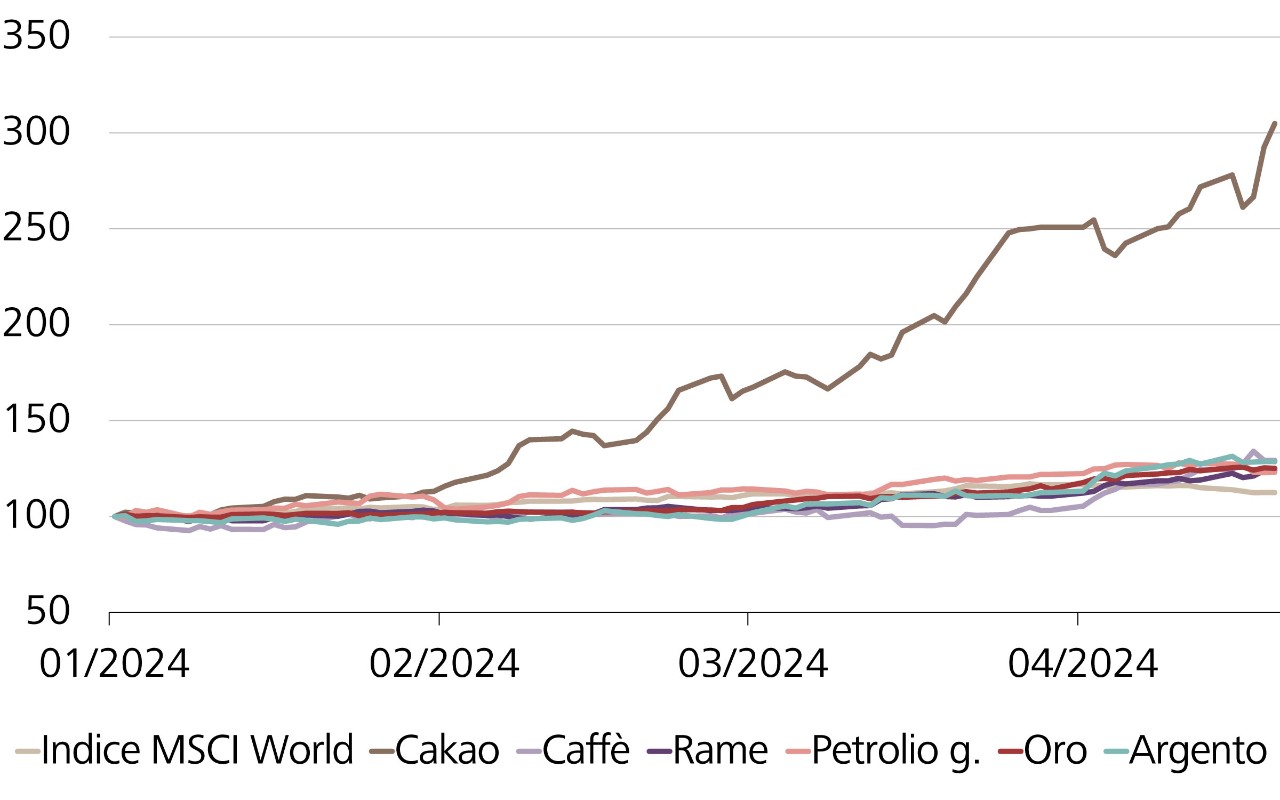

Il prezzo delle materie prime agricole segue generalmente il cosiddetto «ciclo del maiale». Se i prezzi aumentano bruscamente, di conseguenza si coltiva e si produce di più; con effetto ritardato, ne deriva quindi un eccesso di offerta e un successivo nuovo calo delle quotazioni. Si può quindi ipotizzare che il forte aumento dei prezzi del cacao e del caffè si ridurrà nuovamente nei prossimi anni. La situazione dei metalli industriali è leggermente diversa. In termini strutturali, è probabile che la domanda rimanga elevata o addirittura aumenti ulteriormente. La transizione energetica è un importante motore in questo senso. Secondo l‘International Renewable Energy Agency (IRENA), entro il 2030 saranno necessari circa USD 35'000 miliardi di investimenti aggiuntivi nell'approvvigionamento energetico. Si tratta di una cifra superiore all'intero prodotto interno lordo (PIL) annuale degli USA (USD 27'000 miliardi). Anche se i numeri forniti dal gruppo d'interesse IRENA tendono a essere sovrastimati, è chiaro che la trasformazione sarà costosa. La conversione dell'approvvigionamento energetico globale dalle fonti energetiche fossili alle energie rinnovabili richiederà anche grandi quantità di minerali ferrosi, alluminio, rame, nichel, litio e cobalto. Poiché negli ultimi anni anche molti produttori di materie prime hanno ridotto gli investimenti, la domanda elevata incontra un'offerta ridotta. Questo sviluppo suggerisce che i prezzi delle materie prime continueranno a salire nel medio termine. È quindi probabile che l'inflazione globale rimanga strutturalmente elevata. Un ritorno a tassi zero o negativi è quindi improbabile.

In questo contesto, si dovrebbero preferire dal punto di vista strategico i valori reali come oro, fondi immobiliari svizzeri e azioni di società con un elevato potere di determinazione dei prezzi rispetto ai valori nominali. I primi non solo offrono una buona protezione dall'inflazione, ma promettono anche aumenti di valore a lungo termine.