A propos de nous

Raiffeisen Caisse de retraite société coopérative est une institution de prévoyance indépendante. Nous assurons plus de 12’000 collaboratrices et collaborateurs actifs et bénéficiaires de rentes du Groupe Raiffeisen dans le cadre de la prévoyance professionnelle. Notre total du bilan de 4,6 milliards de francs (fin 2023) nous classe parmi les caisses de pension indépendantes de taille moyenne.

Choisissez votre thème.

Grande responsabilité

Avec 11’000 assurés actifs, 2’000 bénéficiaires de rentes et une fortune de CHF 4,6 mia, nous comptons parmi les caisses de pension suisses de taille moyenne.

Structure coopérative

L’Assemblée des délégués est notre organe politique suprême tandis que le Conseil d’administration est responsable de la stratégie de placement et des prestations de prévoyance ainsi que de la mise en œuvre de la prévoyance professionnelle en conformité avec la loi.

Prestations attractives

Nous accordons une grande importance à la continuité et la promesse de prestations durable. Nous proposons des prestations modernes d’égal à égal avec nos pairs et abordons activement les défis.

Prévoyance du Groupe Raiffeisen

En tant qu’institution communautaire autonome propre à l’entreprise, nous proposons une solution de prévoyance harmonisée aux collaboratrices et collaborateurs des entreprises affiliées du Groupe Raiffeisen.

Transparence

Nous entretenons une culture de dialogue ouvert et transparent avec nos membres et y consacrons le temps et les efforts nécessaires.

Durabilité

Nous considérons la durabilité comme un critère global qui concerne aussi bien la définition de la stratégie des prestations que les activités de placement ou encore les structures et processus internes.

Fiable et équitable

Nous avons pour ambition de relever les défis et de répondre aux changements sur les plans réglementaire, économique, écologique et social grâce à des stratégies adaptées qu’il est possible de mettre en œuvre rapidement, au bénéfice et dans l’intérêt de nos membres.

Le 2e pilier, la prévoyance professionnelle (LPP), apporte en Suisse depuis des décennies une contribution centrale à la prévoyance vieillesse, des survivants et en cas d’invalidité. Raiffeisen Caisse de retraite se charge de la prévoyance des collaborateurs du Groupe Raiffeisen depuis 1929. Nous sommes l’une des quelques caisses de pension organisées en coopérative qui existe encore en Suisse. Nos prestations vont bien au-delà du régime obligatoire légal de la prévoyance professionnelle.

La prévoyance vieillesse est un élément fondamental pour assurer un niveau de vie élevé des personnes âgées en Suisse; la prévoyance professionnelle et ainsi les caisses de pension représentent des facteurs clés. Face aux profonds changements qui, ces dernières années ont marqué l’environnement économique et social, les caisses de pension se doivent de réagir à cette évolution. Raiffeisen Caisse de retraite l’a fait au cours de ces dernières années et continuera à le faire.

Ainsi, en 2012, notre Caisse de retraite comptait parmi les premières sur le marché suisse à avoir réagi à la modification des conditions cadres (hausse de l’espérance de vie, baisse des perspectives de rendement), réaction qui a entraîné l’introduction des bases techniques les plus récentes à cette époque (tables des générations) ainsi qu’un premier abaissement des taux de conversion pour le calcul des nouvelles rentes vieillesse et du taux technique dans le cadre de l’évaluation des capitaux de couverture des rentes en cours. L’abaissement progressif des deux paramètres essentiels de prestations, initialement envisagé jusqu’en 2018, s’est poursuivi jusqu’en 2023 (taux de conversion de 5% à 65 ans, taux technique de 2%) en raison de la nouvelle dégradation des perspectives de rendement. Cela nous permet de fournir durablement nos prestations sans avoir recours à une nouvelle distribution systèmatique entre les assurés actifs et les rentiers et de créer la condition nécessaire à l’égalité de traitement des différentes générations.

Notre modèle de Participation aux excédents nous permet de garantir depuis 2018 une participation aux résultats équitable ainsi qu’une répartition juste des fonds libres quand les marchés des placements génèrent des rendements plus élevés que prévu.

En introduisant diverses améliorations de prestations pour nos assurés actifs dans le cadre de la «Stratégie de prestations 2023+», nous avons fait un pas supplémentaire pour garantir et augmenter notre attractivité en tant que Caisse de retraite, tout comme l’attractivité de Raiffeisen en tant qu’employeur.

Mission et cadre

Principe des 3 piliers

Conditions légales

Équipe

Nous sommes une coopérative au sein du groupe Raiffeisen et sommes donc étroitement liés à nos clients, les sociétés du groupe affiliées. En tant que petite PME indépendante, nous vous accompagnons et vous soutenons, en tant qu’assuré et employeur affilié, dans toutes les questions relatives à la prévoyance professionnelle. Notre équipe de spécialistes sera ravie de vous venir en aide!

L’équipe de la Caisse de retraite en aperçu

- Gestion et Services spécialisés (gris)

- Conseil et services aux assurés (brun)

- Conseil spécialisé & Communication (violet)

- Placements & Finances (rouge)

- Biens immobiliers (vert)

-

Beat Mäusli - c -

Barbara Ulrich - Conseillère en prévoyance -

Marc Pfister - Projets immobiliers -

Angela Gähwiler – Immeubles -

Esther Scherrer - Responsable Placements & Finances -

Jacqueline Leu - Conseillère en prévoyance -

Cornel Spinell - Conseiller en prévoyance -

Ilias Alevisos - Conseiller en prévoyance -

Remo Baumgartner - Spécialiste Projets & Infrastructure IT -

Jlona Adelmann - Conseillère en prévoyance -

Niklaus Wenzinger - Spécialiste en prévoyance -

Dr. Georg Stillhart - Directeur Caisse de retraite -

Kerstin Prader - Conseillère en prévoyance -

Ueli Brunner - Responsable Conseil et services aux assurés -

Andreas Brühwiler - Immeubles -

Mattia Godenzi - Responsable Conseil spécialisé & Communication -

Eliane Rettenmund - Communication & Événements -

Dominik Pfranger - Spécialiste Placements & Finances

Vos interlocuteurs directs ainsi que la liste complète des contacts sont indiqués sur le portail membres «Pension-R».

Chiffres clés

Les chiffres clés sont un instrument important pour pouvoir évaluer la santé et l’évolution d’une caisse de pension. Toutefois, ils sont toujours à prendre avec des précautions, en particulier lors des comparaisons de différentes institutions de prévoyance, car les paramètres qu’ils renferment peuvent avoir un impact important, même pour les chiffres clés principaux tels que par exemple le degré de couverture.

Chiffres clés importants à la fin de l’année

| 2023 | 2022 |

Patrimoine d’investissement (en CHF) | 4,6 Mrd. | 4,2 Mrd. |

Rendement des placements | 6,1% | -8,2% |

Rémunération avoirs vieillesse | 2,0% | 2,0% |

Intérêt supplémentaire de la Participation aux excédents | - | - |

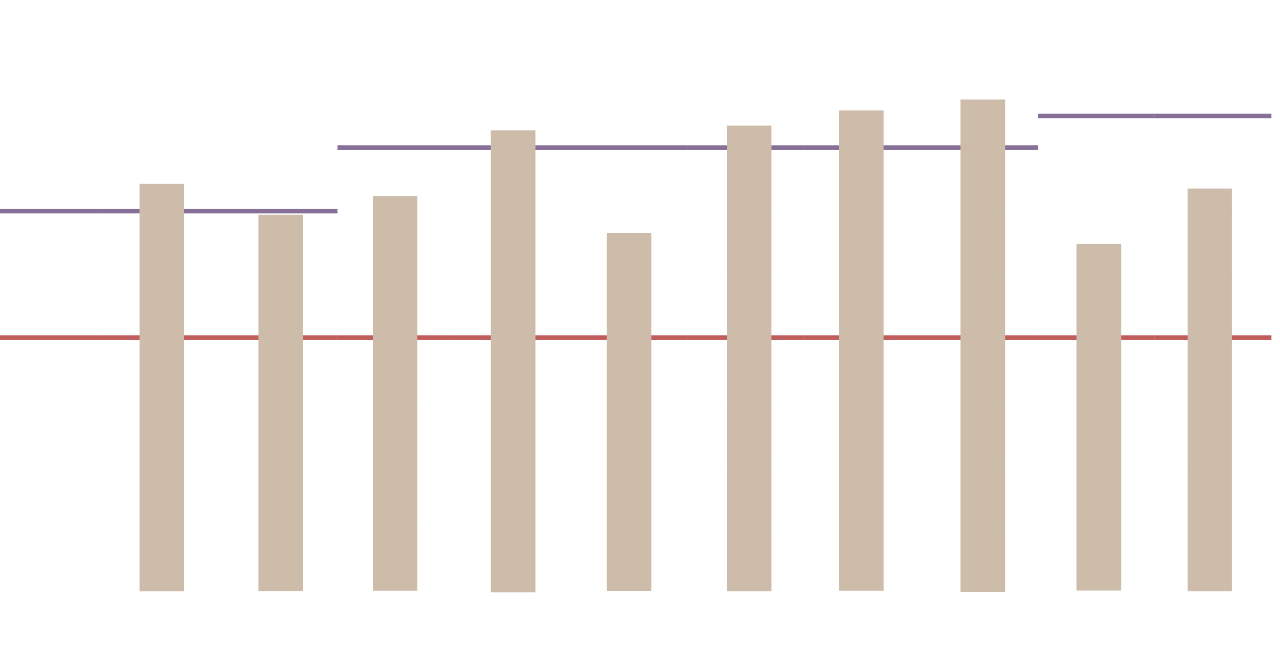

Degré de couverture | 111,6% | 107,1% |

Taux d’intérêt technique | 2,0% | 2,1% |

|

|

|

Employeurs affiliés | 226 | 228 |

Assurés actifs | 11'454 | 10’948 |

Moyenne d’âge des actifs | 42 | 42 |

Rentiers | 2'098 | 1’986 |

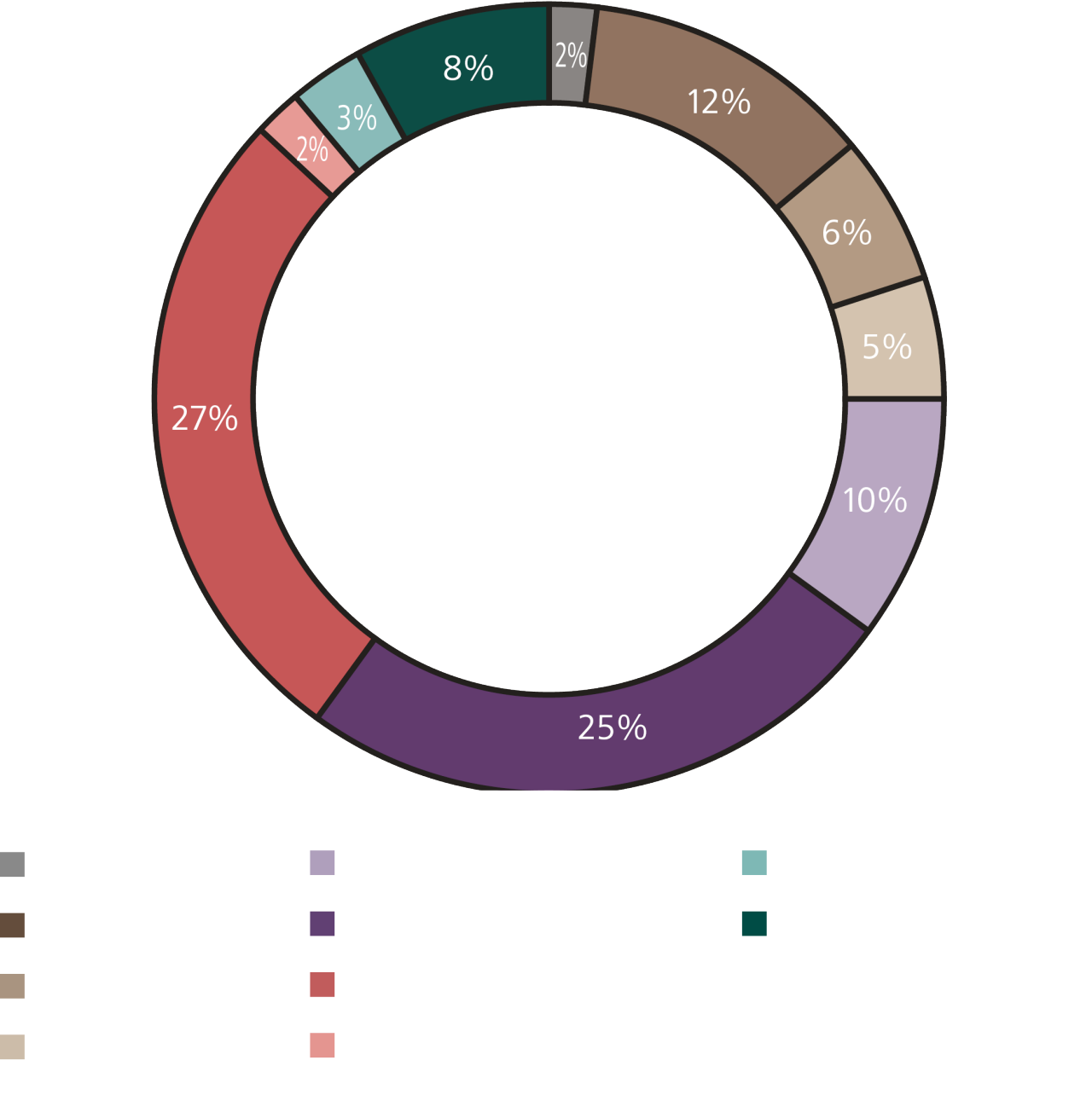

Répartition de la fortune fin 2023

Degré de couverture 2014-2023

Durable à plusieurs niveaux

- Notre objectif consiste à être une caisse de pension qui garantit la sécurité et l’équité à l’ensemble de nos membres: nous sélectionnons les paramètres techniques de manière à éviter une redistribution systématique des actifs aux rentiers et à assurer durablement la stabilité financière et l’attrait de la Caisse de retraite.

- S’agissant des placements, nous sommes conscients du fait que des stratégies responsables sont très importantes, ne serait-ce qu’en raison de l’horizon de placement à long terme. En tant qu’investisseur institutionnel, nous assumons activement notre responsabilité économique, écologique et sociétale.

- Dans notre rôle de coopérative, nous sommes tenus d’agir de manière durable envers nos membres. Nous assumons notre responsabilité fiduciaire grâce à notre mode d’organisation moderne, professionnelle et efficace.