Votre prévoyance chez Raiffeisen

En tant que membre de notre Caisse de retraite, vous êtes assuré dans les différentes phases de votre vie professionnelle contre les risques vieillesse, invalidité et décès. Avec un pack de prestations moderne et des bases techniques solides, nous garantissons un service attractif et durable. Les prestations de prévoyance dépassent largement le régime obligatoire légal.

Choisissez votre thème.

Epargne vieillesse avantageuse

Chez Raiffeisen, votre employeur et vous-même épargnez bien davantage pour votre vieil âge que le minimum prescrit par la loi sur la prévoyance professionnelle:

- Cotisations d’épargne supérieures à la moyenne

- Début de l’épargne à 20 ans

- Déduction de coordination réduite en cas de travail à temps partiel

- Rémunérations variables également assurées

- Libre choix entre trois barèmes de cotisations

Couverture des risques étendue

Chez Raiffeisen, vous et vos proches bénéficiez d’une couverture surobligatoire en cas d’invalidité ou de décès::

- Prestations de risque supérieures à la moyenne

- Absence de check-up médical lors de l’affiliation

- Egalité de traitement fondamentale des époux/épouses et concubin·e·s pour les prestations de survivants

- Rachats personnels volontaires dans la Caisse de retraite versés comme capital-décès en cas de décès en tant que personne assurée active

Retraite flexible

Raiffeisen vous offre une grande flexibilité dans l’organisation de votre départ à la retraite, entre 58 et 70 ans:

- Départ à la retraite flexible – en une seule fois ou par étapes jusqu’à trois étapes

- Perception des prestations vieillesse sous forme de rente, de capital ou sous forme mixte

- Report du départ à la retraite jusqu’à 70 ans

- Perception d’une rente transitoire temporaire jusqu’à l’âge de référence AVS

Prestations équitables & participation aux résultats

Des promesses de prestations finançables et des mises à jour régulières posent les bases de prestations durables, en évitant autant que possible des redistributions non souhaitées entre assuré·e·s actifs/actives et bénéficiaires de rentes:

- Rémunération visée des avoirs de vieillesse des actifs de 2,0%, au niveau de la garantie d’intérêt dans le taux de conversion pour les rentes de vieillesse

- Participation systématique de nos membres au résultat des placements (Participation aux excédents)

Des prestations attractives et durables

La solution de prévoyance chez Raiffeisen comprend différents composants qui vous accompagnent, vous et vos proches, dans les différentes situations de la vie et vous apportent une sécurité financière dans le cadre de la prévoyance professionnelle.

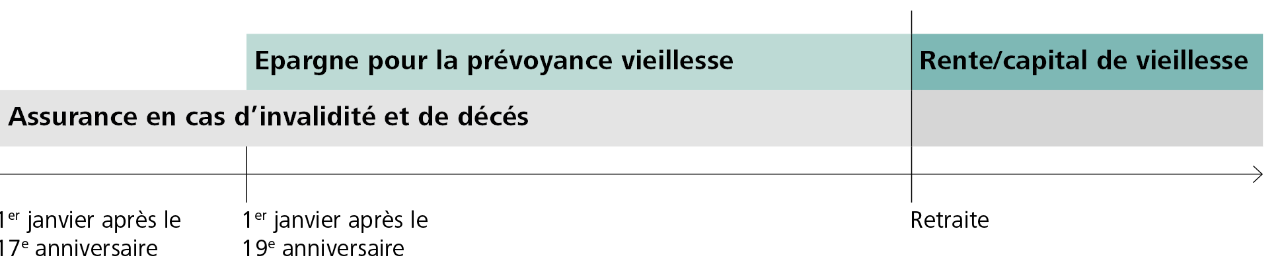

Dans le cadre de la prévoyance professionnelle, votre employeur et vous-même assurez votre sécurité financière à la retraite. Vous êtes également assuré pendant votre période active, ainsi qu’en tant que bénéficiaire d’une rente, contre les conséquences économiques d’une invalidité ou d’un décès. Ces deux niveaux d’assurance se distinguent aussi bien au niveau de la définition de la prestation que du type de financement.

- En ce qui concerne la prévoyance vieillesse, notre plan de prévoyance est un «plan en primauté des cotisations»: les prestations de vieillesse sont financées par l’avoir épargné individuellement, donc les cotisations effectivement versées par vous et votre employeur pendant la période active, ainsi que par les intérêts cumulés.

- Le montant des prestations de risque se base sur le salaire assuré. Pour les prestations de risque en tant que bénéficiaire d’une rente, le montant se base sur la rente en cours au moment où l’événement assuré survient. Ces prestations sont donc indépendantes de l’avoir individuel au sein de la Caisse de retraite. C’est la raison pour laquelle on parle de «primauté des prestations» dans le cadre des prestations de risque.

Nos prestations vont bien au-delà du régime obligatoire légal de la prévoyance professionnelle (pour de plus amples informations sur la prévoyance professionnelle obligatoire, voir la page d’information «Sens et but de la prévoyance professionnelle» de l’Office fédéral des assurances sociales).

Une interaction de divers composants

Composants de la prévoyance professionnelle

Composants de la prévoyance professionnelle Cotisations règlementaires

Assurance de base et bonus

Compte RA

Intérêts

Rachats personnels

Notre Caisse de retraite est ce que l’on appelle une institution de prévoyance enveloppante. Cela signifie que la prévoyance professionnelle obligatoire au sens de la LPP et les prestations surobligatoires sont réunies dans une seule solution de prévoyance et assurées avec les mêmes prestations et paramètres.

Nos paramètres techniques sont choisis de manière à éviter une redistribution systématique des assurés actifs vers les beneficiaires de rente et à créer ainsi les conditions d’un traitement équitable des différentes générations. Grâce à notre modèle de Participation aux excédents, c’est-à-dire de distribution systématique de fonds libres à nos membres, nous garantissons une participation équitable aux résultats lorsque les marchés des placements génèrent des rendements plus élevés que prévu.

5,0%

Taux de conversion incl. 2% de garantie d'intérêt à vie

2,0%

Taux d'intérêt technique (taux d’évaluation pour les capitaux destinés à couvrir les rentes en cours)

2,0%

Rémunération stratégique des avoirs de vieillesse des assurés actifs

Vous trouverez d’autres chiffres clés importants de notre Caisse de retraite ici.

Taux de conversion

Taux d'intérêt technique

Rémunération stratégique

Participation aux résultats équitable

Participation aux excédents

Avec notre Participation aux excédents, vous prenez part aux résultats de placement de notre Caisse de retraite. Si des fonds libres sont disponibles, ils sont répartis de manière systématique et compréhensible entre nos assurés.

Vous trouverez de plus amples informations sur notre modèle de Participation aux excédents ici.

Financement

Les prestations d’assurance de notre Caisse de retraite sont financées par les cotisations d’épargne réglementaires pour la prévoyance vieillesse et les cotisations au risque des assurés et des employeurs. L’employeur finance par ailleurs des cotisations supplémentaires servant à couvrir les frais administratifs et à constituer la réserve de fluctuation de valeur.

La prévoyance professionnelle repose sur le principe d’égalité ou le rapport équilibré (= paritaire) entre l’employé et l’employeur. Cela se reflète également dans le financement des prestations: l’employeur assume au moins la moitié de toutes les cotisations réglementaires. Chez Raiffeisen, l’employeur et le membre paient respectivement 60% et 40% environ pour l’ensemble des cotisations.

En tant que membre, vous pouvez améliorer vos futures prestations de vieillesse de manière autonome en augmentant vos cotisations d’épargne mensuelles via le barème de cotisations correspondant ou en effectuant des rachats supplémentaires pour votre prévoyance vieillesse dans le cadre légal.

Cotisations d’épargne pour la prévoyance vieillesse

Cotisations au risque

Cotisations supplémentaires de l’employeur

Les détails des différents éléments figurent dans les règlements de prévoyance déterminants.