Ihre Vorsorge bei Raiffeisen

Als Mitglied unserer Pensionskasse sind Sie in den verschiedenen Phasen Ihres Berufslebens gegen die Risiken Alter, Invalidität und Tod versichert. Mit einem zeitgemässen Leistungspaket sowie soliden technischen Grundlagen stellen wir eine attraktive und nachhaltige Leistungserbringung sicher. Die Leistungen gehen dabei weit über das gesetzliche Obligatorium hinaus.

Wählen Sie Ihr Thema.

Attraktives Alterssparen

Bei Raiffeisen sparen Sie und Ihre Arbeitgeberin weit mehr fürs Alter, als es das Gesetz über die berufliche Vorsorge vorschreibt:

- Generell überdurchschnittliche Sparbeiträge

- Sparbeginn bereits ab Alter 20

- Reduzierter Koordinationsabzug bei Teilzeitarbeit

- Variable Vergütungen sind ebenfalls versichert

- Freie Wahl zwischen drei Beitragsskalen

Grosszügige Risikoabdeckung

Als Mitglied der Raiffeisen Pensionskasse sind Sie und Ihre Angehörigen auch im Invaliditäts- oder Todesfall weit überobligatorisch versichert:

- Generell überdurchschnittliche Risikoleistungen

- Verzicht auf Gesundheitscheck bei Eintritt

- Grundsätzliche Gleichbehandlung von Ehe- und Lebenspartnern bei den Hinterlassenenleistungen

- Auszahlung der freiwillig geleisteten Einkäufe in die Pensionskasse als Todesfallkapital bei Tod als Aktivversicherter

Flexible Pensionierung

Raiffeisen ermöglicht Ihnen eine flexible Gestaltung der Pensionierung im Alter zwischen 58 und 70:

- Flexibler Zeitpunkt Ihrer Pensionierung – in einem Mal oder stufenweise in bis zu drei Schritten

- Leistungsbezug in Renten-, Kapital- oder Mischform

- Aufschub der Pensionierung bis Alter 70

- Bezug einer temporären Überbrückungsrente bis zum AHV-Referenzalter

Faire Leistungsversprechen & Erfolgsbeteiligung

Finanzierbare Leistungsversprechen und regelmässige Aktualisierungen schaffen die Voraussetzung für eine nachhaltige Leistungserbringung – möglichst ohne unerwünschte Umverteilungen zwischen Aktivversicherten und Rentenbeziehenden:

- Zielverzinsung der Altersguthaben der Aktiven von 2,0%, auf Niveau der Zinsgarantie im Rentenumwandlungssatz

- Systematische Beteiligung unserer Mitglieder am Anlageergebnis bzw. den freien Mitteln unserer Pensionskasse (Überschussbeteiligung)

Attraktive und nachhaltige Leistungen

Die Vorsorgelösung bei Raiffeisen besteht aus verschiedenen Komponenten, die Sie und Ihre Nächsten in den verschiedenen Lebenssituationen begleiten und im Rahmen der beruflichen Vorsorge finanziell absichern.

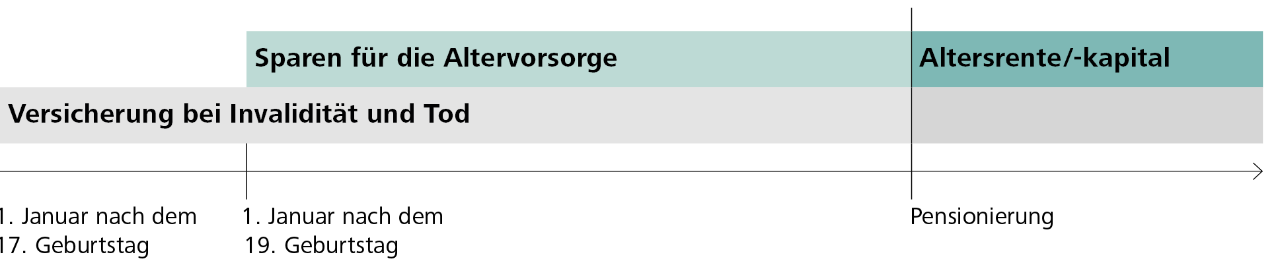

In der beruflichen Vorsorge sorgen Sie gemeinsam mit der Arbeitgeberin für Ihre finanzielle Sicherheit im Alter vor. Gleichzeitig sind Sie während Ihrer Aktivzeit, aber auch als Beziehende einer Rente, gegen die wirtschaftlichen Folgen einer Invalidität oder eines Todesfalls versichert. Diese zwei Versicherungsebenen unterscheiden sich sowohl bezüglich der Leistungsdefinition als auch in ihrer Finanzierungsart.

- Im Bereich der Altersvorsorge ist unser Vorsorgeplan ein so genannter «Beitragsprimatplan»: Die Altersleistungen finanzieren sich aus dem individuell angesparten Guthaben, also den während der Aktivzeit von Ihnen und Ihrer Arbeitgeberin effektiv geleisteten Beiträgen, sowie den aufgelaufenen Zinsen.

- Die Höhe der Risikoleistungen basiert auf dem versicherten Lohn bzw. bei Risikoleistungen als Rentenbeziehende auf der laufenden Rente zum Eintrittszeitpunkt des versicherten Ereignisses. Diese sind somit unabhängig vom individuellen Guthaben in der Pensionskasse. Daher sprechen wir im Bereich der Risikoleistungen von einem «Leistungsprimat».

Unsere Leistungen gehen dabei weit über das gesetzliche Obligatorium der beruflichen Vorsorge hinaus (für mehr Informationen zur obligatorischen beruflichen Vorsorge siehe Informationsseite Sinn und Zweck der beruflichen Vorsorge des Bundesamtes für Sozialversicherungen).

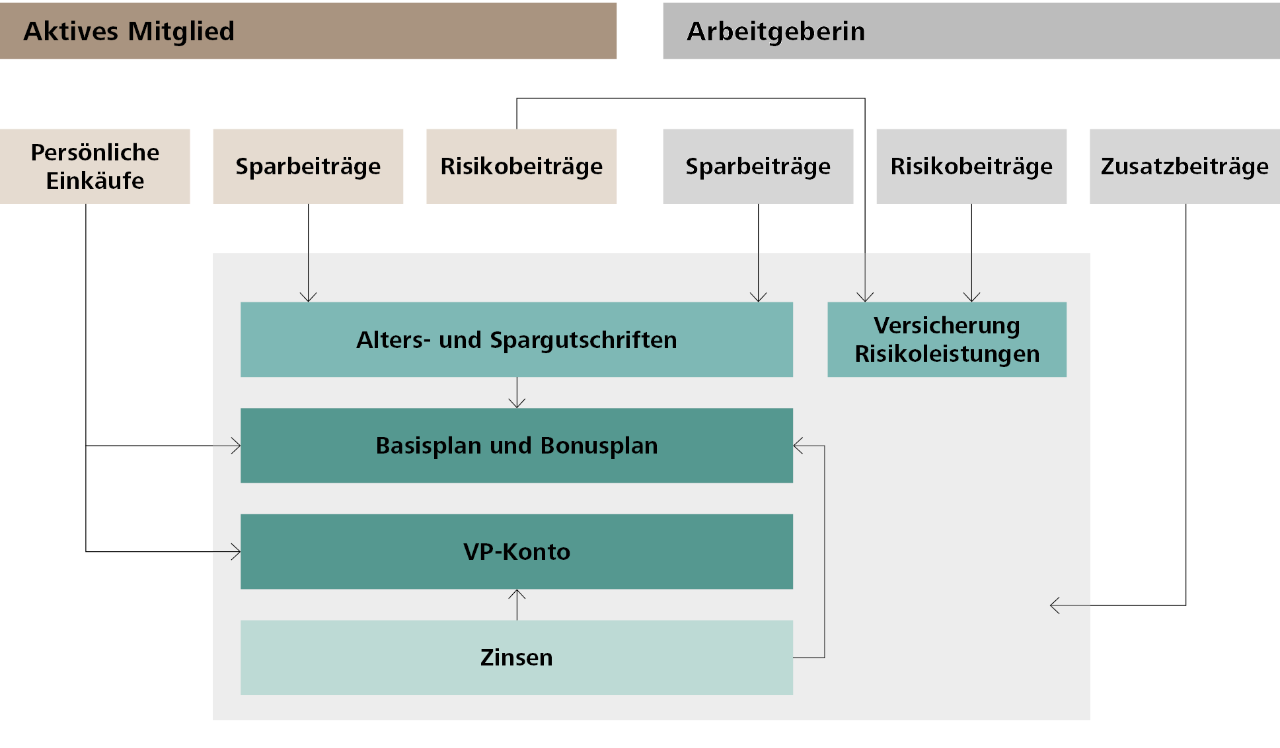

Ein Zusammenspiel verschiedener Komponenten

Komponenten der beruflichen Vorsorge

Komponenten der beruflichen Vorsorge Reglementarische Beiträge

Basis- und Bonusplan

VP-Konto

Zinsen

Persönliche Einkäufe

Unsere Pensionskasse ist eine so genannte umhüllende Vorsorgeeinrichtung. Das bedeutet, dass sowohl die obligatorische berufliche Vorsorge gemäss BVG als auch überobligatorische Leistungen in einer einzigen Vorsorgelösung vereint und mit den gleichen Leistungen und Paramtern versichert sind.

Unsere technischen Parameter sind dabei so gewählt, dass eine systematische Umverteilung von den aktiven Versicherten zu den Rentenbeziehenden verhindert und so die Voraussetzung für eine Gleichbehandlung der verschiedenen Generationen geschaffen wird. Mit unserem Modell der Überschussbeteiligung bzw. der systematischen Verteilung von freien Mitteln an unsere Mitglieder sorgen wir für eine faire Erfolgsbeteiligung, wenn die Anlagemärkte eine höhere Rendite generieren als erwartet.

5,0%

Umwandlungssatz inkl. 2% lebenslänglicher Zinsgarantie

2,0%

Technischer Zins (Bewertungszins für Rentendeckungskapitalien)

2,0%

Strategische Zielverzinsung der Altersguthaben der Aktivversicherten

Weitere wichtige Kennzahlen unserer Pensionskasse finden Sie hier.

Umwandlungssatz

Technischer Zinssatz

Strategische Zielverzinsung

Faire Erfolgsbeteiligung

Überschussbeteiligung

Mit unserer Überschussbeteiligung partizipieren Sie am Anlageergebnis unserer Pensionskasse. Sind freie Mittel verfügbar, werden diese systematisch und nachvollziehbar an unsere Versicherten verteilt.

Weitere Informationen zu unserem Modell der Überschussbeteiligung finden Sie hier.

Finanzierung

Die Versicherungsleistungen unserer Pensionskasse werden durch die reglementarischen Sparbeiträge für die Altersvorsorge und die Risikobeiträge der Versicherten und der Arbeitgeber finanziert. Die Arbeitgeberin finanziert darüber hinaus zusätzliche Beiträge zur Deckung der Verwaltungskosten und zur Bildung der Wertschwankungsreserve.

Die berufliche Vorsorge gründet auf den Grundsatz der Gleichheit bzw. des ausgewogenen (=paritätischen) Verhältnisses zwischen Arbeitnehmende und Arbeitgeber. Das widerspiegelt sich auch bei der Finanzierung der Leistungen: Jegliche reglementarische Beiträge werden mindestens zur Hälfte durch die Arbeitgeber getragen. Bei Raiffeisen entrichten Arbeitgeberin und Mitglied die gesamten Beiträge im Verhältnis von rund 60:40.

Als Mitglied können Sie Ihre zukünftigen Altersleistungen eigenverantwortlich verbessern, indem Sie mittels der entsprechenden Beitragsskala Ihre monatlichen Sparbeiträge erhöhen oder innerhalb des gesetzlichen Rahmens zusätzliche Einlagen in Ihre Altersvorsorge leisten.

Sparbeiträge für die Altersvorsorge

Risikobeiträge

Zusätzliche Beiträge der Arbeitgeberin

Die Details zu den verschiedenen Elementen finden Sie in den relevanten Vorsorgereglementen.