Rapport de la Direction

Stable, attractive et efficace.

Dr. Georg Stillhart, Directeur

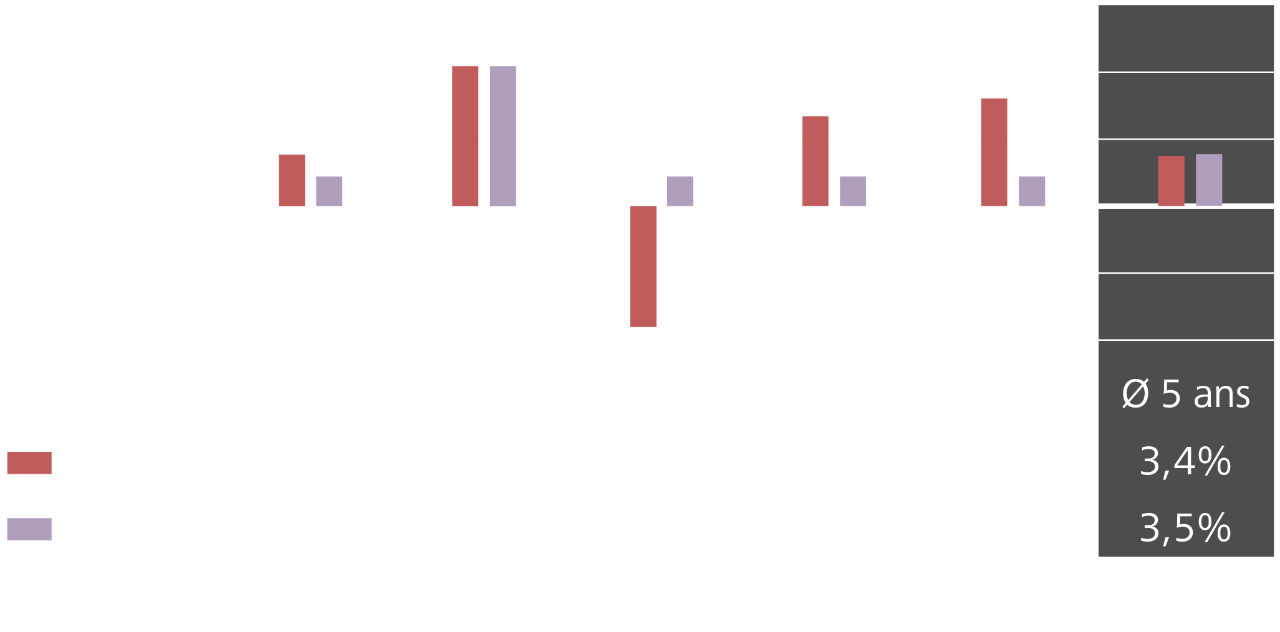

En 2024, notre Caisse de retraite a réalisé un rendement net de 7,3% sur le patrimoine d’investissement et peut donc se targuer d’une deuxième année de placement très positive après les 6,1% de l’exercice précédent.

Comme le degré de couverture cible de 117% n'était pas encore entièrement atteint à la date de référence fin octobre, les avoirs de vieillesse ont à nouveau été rémunérés à 2,0% pour l'année sous revue. Après les pertes importantes subies sur les marchés des placements en 2022 (rendement des placements de –8,2%, rémunération des avoirs de vieillesse de 2,0%), nous avons dû utiliser les produits des placements des deux dernières années pour alimenter de nouveau entièrement la réserve de fluctuation de valeurs.

Puisque les caisses de pension sont exclusivement redevables à leurs membres et qu'elles ne sont pas tenues de verser des bénéfices à des tiers, cela s'équilibre à nouveau sur une période plus longue à savoir que les rendements des placements profitent en fin de compte toujours aux membres. Au cours des cinq dernières années, notre Caisse de retraite a réalisé un rendement des placements annuel moyen de 3,4% et a rémunéré les avoirs de vieillesse en moyenne à 3,5%.

Un système équilibré et compréhensible

La décision de notre Conseil d’administration en matière de rémunération est cohérente avec notre stratégie de prestations. Elle prévoit une «rémunération de base» stratégique que notre Conseil d’administration souhaite octroyer dans la mesure du possible lorsque la réserve de fluctuation de valeur n’est pas entièrement constituée. Les 2% correspondent au taux d’intérêt technique, c’est-à-dire à la promesse d’intérêt contenue dans le taux de conversion pour les nouvelles rentes.

Si le degré de couverture est inférieur à l’objectif de 117%, le rendement des placements est utilisé pour constituer la réserve de fluctuation de valeurs jusqu’à la valeur cible. Cela permet d’éviter de prendre plus longtemps que nécessaire des risques de placement qui ne sont pas couverts par une réserve adéquate. Lorsque le degré de couverture visé est atteint, des fonds libres sont disponibles qui sont systématiquement distribués aux assurés grâce à la Participation aux excédents. Cela permet d’éviter que des fonds libres soient stockés dans la Caisse de retraite.

Depuis l’introduction de notre modèle de Participation aux excédents en 2018, les avoirs de vieillesse ont été rémunérés de manière constante à hauteur de 2%. A cela se sont ajoutées trois Participations aux excédents, ce qui a permis d’obtenir une rémunération des avoirs de vieillesse annualisée réjouissante (et très compétitive) de 3,5% au cours des cinq dernières années. Même si les comparaisons de rémunération sur des années individuelles sont certes populaires, il faut les considérer avec prudence en raison des mécanismes de répartition des rendements très différents d’une caisse de pension à l’autre. Sur une période de cinq ans, l’image est nettement plus percutante.

Comparatif rendement des placements / rémunération 2020–2024

Rendement des placements annualisé par rapport à la rémunération des avoirs de vieillesse

Nous assurons aussi les membres de CA

Grâce au «Plan de prévoyance pour Conseils d’administration», nous proposons aux employeurs affiliés depuis cette année une solution à l’échelle du Groupe garantissant l’assurance obligatoire des membres de CA exerçant leur mandat à titre d’activité principale et l’assurance facultative pour celles et ceux qui l’exercent à titre accessoire. Les prestations du plan de prévoyance correspondent en principe à celles du Règlement de prévoyance pour le personnel, avec quelques divergences dues aux particularités des effectifs CA. Une attention particulière a été portée à ce que le nouvel effectif ne donne pas lieu à des redistributions indésirables pour les assurés actuels. Au 1er janvier 2025, plus de 70 employeurs s’étaient déjà affiliés, et ce chiffre est passé à plus de 80 en mars 2025. Plus de 300 membres de CA des Banques Raiffeisen sont déjà assurés auprès de notre Caisse de retraite pour leur prévoyance professionnelle.

Optimisation de notre organisation

Après les élections des délégués pour le mandat 2024–2028, la première Assemblée des délégués dans sa nouvelle composition et structure – avec 70 délégués au lieu de 158 – a eu lieu le 14 juin 2024.

Dans le but de séparer clairement les responsabilités dans les domaines des placements et des finances et de renforcer ainsi encore notre gouvernance, nous avons adapté notre organisation au 1er novembre 2024. Alors que les deux thèmes étaient réunis dans un seul domaine jusqu’en novembre 2024, l’activité de placement est désormais clairement séparée des finances, de la comptabilité et du controlling, et les deux thèmes sont représentés de manière équivalente au sein de la direction.

Des placements plus efficaces et efficients

Pour améliorer l’efficacité de nos placements, nous avons décidé de nous concentrer sur un nombre plus restreint de catégories de placement. La réduction des positions sur le marché immobilier indirect mondial ainsi que des hypothèques détenues directement et indirectement a commencé au cours de l’exercice. S’agissant des hypothèques, il est important pour nous que le volume puisse être conservé autant que possible au sein du Groupe, raison pour laquelle nous avons initié à céder nos hypothèques aux Banques Raiffeisen locales. Et grâce à une comptabilité centralisée dans la gestion immobilière, nous sommes devenus plus efficaces dans la gestion du portefeuille de nos biens immobiliers directs.

Poursuite du développement de Pension-R

En mars de l’année sous revue, une nouvelle amélioration et simplification des processus a pu être mise en œuvre, ce qui profite directement à nos assurés: grâce au nouveau processus de rachat via le portail membres Pension-R, nos assurés peuvent déclencher des rachats dans la Caisse de retraite de manière autonome et digitale – en quelques clics et sur la base de leurs données personnelles de prévoyance, de la simulation du potentiel de rachat au bulletin de versement QR. Au cours de l’exercice sous revue, plus de 1’200 rachats au total ont été effectués dans la Caisse de retraite.

Entretemps, plus de 86% de nos membres utilisent le portail membres et plus de 30’000 connexions ont été effectuées au cours de l’année. Nous sommes heureux de pouvoir mettre à votre disposition, avant la fin du semestre en cours, un autre outil important qui permet la simulation autonome de la propre retraite (partielle), y compris des comparaisons de prestations entre le capital et la rente.

86%

Taux d’activation sur Pension-R (31.12.2024)

>30’000

connexions effectuées sur Pension-R (2024)

Aperçu des chiffres clés importants au 31 décembre 2024

7,3% | Ø 3,4% |

|---|---|

| Rendement des placements | Moyenne p.a, sur 5 ans |

2,0% | Ø 3,5% |

|---|---|

| Rémunération des avoirs de vieillesse | Moyenne p.a, sur 5 ans |

117,4% | 117,0% |

|---|---|

| Degré de couverture | Degré de couverture cible, y compris la réserve de fluctuation de valeurs |

5,2 Mrd. |

|---|

| Patrimoine d’investissement |

5,0% | 2,0% |

|---|---|

| Taux de conversion à l’âge de 65 ans | Taux d’intérêt technique |

11’829 | 2’157 | 225 |

|---|---|---|

| Assurés actifs | Bénéficiaires de rentes | Employeurs du Groupe Raiffeisen affiliés |

CHF 227 | 0,43% |

|---|---|

| Frais administratifs par membre assuré (financés par l’employeur) | Frais de gestion de fortune (TER) |

Chiffres clés importants en comparaison pluriannuelle

Bilan au 31 décembre en comparaison pluriannuelle

Compte d’exploitation au 31 décembre en comparaison pluriannuelle