Rapporto della Direzione

Stabile, attrattiva ed efficiente.

Dr. Georg Stillhart, Direttore

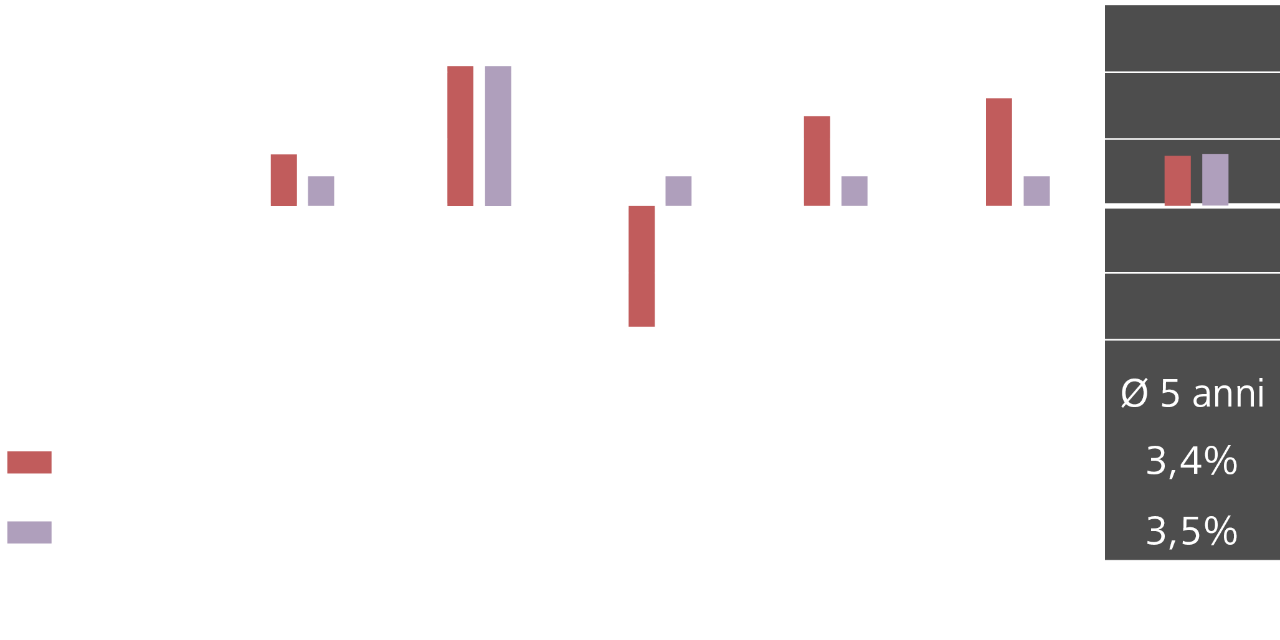

Nel 2024 la nostra Cassa pensioni ha generato sul patrimonio investito un rendimento netto del 7,3 per cento e può quindi vantare un secondo anno di investimento molto positivo dopo il 6,1 per cento dell’esercizio precedente.

Poiché al giorno di riferimento a fine ottobre il grado di copertura target del 117 per cento non era ancora stato completamente raggiunto, per l’esercizio in rassegna gli averi di vecchiaia sono stati di nuovo remunerati al 2,0 per cento. A seguito delle notevoli perdite registrate sui mercati degli investimenti nel 2022 (rendimento pari a -8,2 per cento, remunerazione degli averi di vecchiaia pari al 2,0 per cento), abbiamo dovuto utilizzare i ricavi degli investimenti degli ultimi due anni per ricostituire completamente la riserva per variazioni di valore.

Dal momento che le casse pensioni sono vincolate esclusivamente ai propri membri e non devono cedere alcun utile a terzi, su un periodo di tempo più lungo la situazione si riequilibra risp. i rendimenti degli investimenti vanno sempre a vantaggio degli assicurati. Gli ultimi cinque anni lo dimostrano chiaramente: la nostra Cassa pensioni ha ottenuto un rendimento medio annuo del 3,4 per cento e a remunerato gli averi di vecchiaia mediamente con il 3,5 per cento.

Un sistema equilibrato e comprensibile

La decisione del nostro Consiglio di amministrazione in materia di remunerazione è coerente con la nostra strategia delle prestazioni. Quest’ultima prevede una «remunerazione di base» strategica che il nostro Consiglio di amministrazione desidera garantire ove possibile quando la riserva per variazioni di valore non è completamente costituita. Il 2 per cento corrisponde al tasso di interesse tecnico risp. alla promessa di interesse contenuta nel tasso di conversione per le nuove rendite.

Se il grado di copertura è inferiore all’obiettivo del 117 per cento, il rendimento degli investimenti viene utilizzato per ricostituire la riserva per variazioni di valore. Si evita così di assumere rischi d’investimento per un periodo più lungo del necessario senza che la riserva assicuri una copertura adeguata. Una volta raggiunto il grado di copertura target si creano fondi liberi, che vengono distribuiti sistematicamente agli assicurati grazie alla Partecipazione alle eccedenze. In questo modo si evita che i fondi liberi vengano trattenuti nella Cassa pensioni.

Dall’introduzione del nostro modello di Partecipazione alle eccedenze nel 2018, gli averi di vecchiaia sono stati remunerati costantemente con il 2 per cento. Vi sono poi state tre Partecipazioni alle eccedenze che negli ultimi cinque anni hanno portato a una considerevole (e molto competitiva) remunerazione degli averi di vecchiaia annualizzata del 3,5 per cento. I confronti fra i tassi d’interesse di singoli anni sono abbastanza diffusi, ma è bene prenderli con la dovuta cautela a causa dei diversi meccanismi di distribuzione dei rendimenti degli investimenti tra le singole casse pensioni Con un’analisi a 5 anni si ottiene un quadro molto più significativo.

Rendimento degli investimenti vs. remunerazione degli averi di vecchiaia 2020–2024

Rendimento degli investimenti annualizzato rispetto alla remunerazione degli averi di vecchiaia

Assicuriamo anche i Consigli di amministrazione

Con il «Piano di previdenza per Consigli di amministrazione», da quest’anno offriamo ai datori di lavoro affiliati una soluzione a livello di Gruppo per garantire l’obbligo assicurativo in essere per i membri dei Consigli di amministrazione che esercitano il mandato come attività principale e anche l’assicurazione su base volontaria dei membri di CdA con attività accessoria. Le prestazioni del piano di previdenza corrispondono sostanzialmente a quelle del Regolamento sulla previdenza per i collaboratori, con divergenze specifiche sulla base delle caratteristiche della popolazione dei CdA. Particolare attenzione è stata posta nel garantire che la nuova offerta non comportasse ridistribuzioni indesiderate per gli assicurati esistenti. Al 1° gennaio 2025 oltre 70 datori di lavoro avevano già aderito, e a marzo 2025 il numero è salito a oltre 80. Oltre 300 membri di CdA delle Banche Raiffeisen sono già assicurati nella nostra Cassa pensioni per la loro previdenza professionale.

Ottimizzazione della nostra organizzazione

Dopo le elezioni dei delegati per il mandato 2024–2028, il 14 giugno 2024 si è svolta la prima Assemblea dei delegati con la nuova struttura e composizione, con 70 delegati anziché 158.

Con l’obiettivo di separare chiaramente le responsabilità delle aree investimenti e finanze, abbiamo modificato la nostra organizzazione a partire dal 1° novembre 2024, rafforzando così ulteriormente la nostra governance. Mentre fino al novembre 2024 i due temi erano riuniti in un unico settore, le attività di investimento sono ora chiaramente separate da quelle di finanze, contabilità e controlling ed entrambi i temi sono equamente rappresentati nella Direzione.

Investimento patrimoniale efficace ed efficiente

Per migliorare l’efficacia dei nostri investimenti, abbiamo deciso di concentrarci su un minor numero di categorie d’investimento. La riduzione delle posizioni nel mercato immobiliare globale indiretto e nelle ipoteche detenute direttamente e indirettamente è iniziata nell’esercizio in rassegna. Nel caso delle ipoteche, per noi è importante che il volume possa essere mantenuto il più possibile all’interno del Gruppo; per questo abbiamo iniziato a cedere le nostre ipoteche alle Banche Raiffeisen locali. E grazie a un sistema di contabilità centralizzato nella gestione degli immobili, siamo diventati più efficienti nella gestione del portafoglio di immobili diretti.

Ulteriore ampliamento di Pension-R

Nel mese di marzo dell’anno in rassegna si è proceduto a un ulteriore miglioramento e a una semplificazione dei processi a diretto vantaggio dei nostri membri: con il nuovo processo di riscatto tramite il portale membri Pension-R, i nostri assicurati possono effettuare riscatti nella Cassa pensioni in modo autonomo e digitale – con pochi clic e sulla base dei loro dati previdenziali personali, dalla simulazione del potenziale di riscatto fino alla polizza di versamento QR. Nell’esercizio in rassegna sono stati effettuati oltre 1’200 riscatti nella Cassa pensioni.

Oltre l’86 per cento dei nostri membri utilizza il portale membri, con oltre 30’000 accessi nel corso dell’anno. Entro la fine del semestre in corso avremo il piacere di rendere disponibile un altro importante strumento che consente di simulare in modo indipendente il proprio pensionamento (parziale), compreso il confronto delle prestazioni tra capitale e rendita.

86%

Tasso di attivazione Pension-R (31.12.2024)

>30’000

Login effettuati a Pension-R (2024)

Indici importanti al 31 dicembre 2024 in sintesi

7,3% | Ø 3,4% |

|---|---|

| Rendimento degli investimenti | Media p.a. su 5 anni |

2,0% | Ø 3,5% |

|---|---|

| Remunerazione degli averi di vecchiaia | Media p.a. su 5 anni |

117,4% | 117,0% |

|---|---|

| Grado di copertura | Grado di copertura target incl. riserva per variazioni di valore |

5,2 Mrd. |

|---|

| Patrimonio investito |

5,0% | 2,0% |

|---|---|

| Tasso di conversione a 65 anni | Tasso d’interesse tecnico |

11’829 | 2’157 | 225 |

|---|---|---|

| Assicurati attivi | Beneficiari di rendita | Datori di lavoro del Gruppo Raiffeisen affiliati |

CHF 227 | 0,43% |

|---|---|

| Costi di amministrazione per membro assicurato (a carico del datore di lavoro) | Costi di amministrazione del patrimonio (TER) |

Indici importanti nel confronto pluriennale

Bilancio al 31 dicembre nel confronto pluriennale

Conto d’esercizio al 31 dicembre nel confronto pluriennale