Portfolio Manager Report

La nouvelle année a bien commencé. L'ambiance positive sur les marchés financiers a été alimentée par la probabilité accrue d'un atterrissage en douceur de l'économie et par l'espoir d'une baisse prochaine des taux d'intérêt par les banques centrales.

Podcast 1er trimestre 2024

Messages clés

- Le rallye s'est poursuivi au premier trimestre, lors duquel certains indices ont même atteint de nouveaux records.

- Tous les mandats de gestion de fortune ont pris de la valeur au premier trimestre. Plus la quotepart en actions et en monnaies étrangères était élevée, plus la croissance du patrimoine a été importante.

- Nous nous attendons à une consolidation dans les semaines à venir et restons donc positionnés de façon légèrement défensive pour le moment.

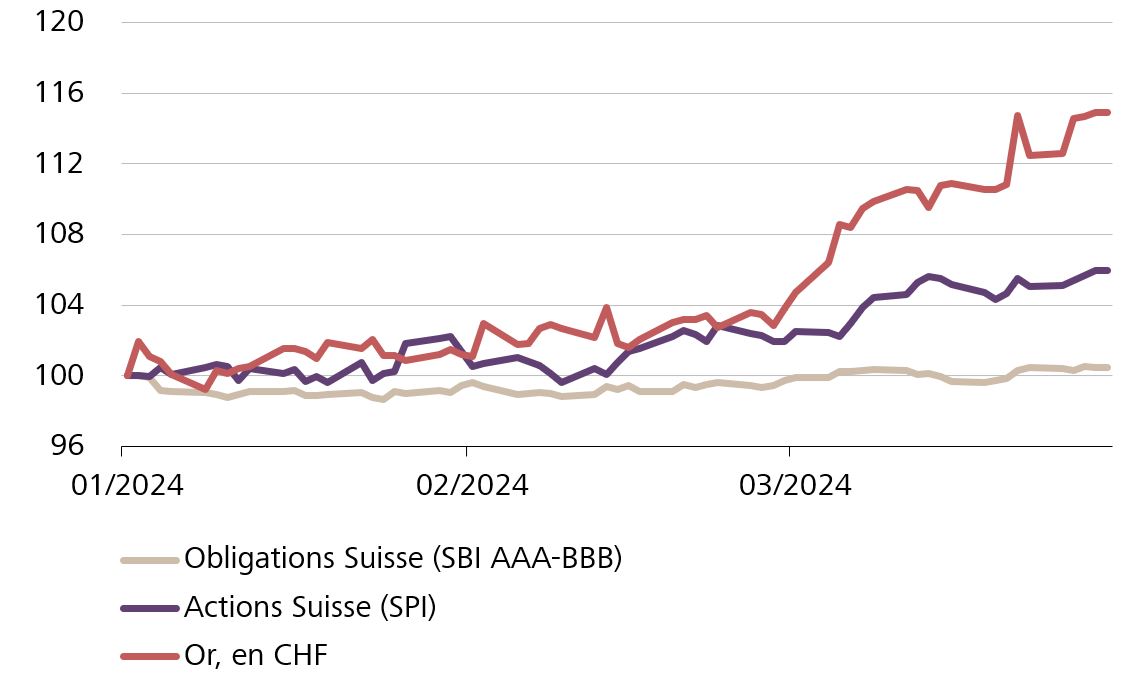

Performance

Sources: Bloomberg, Raiffeisen Suisse Portfolio Management

Sources: Bloomberg, Raiffeisen Suisse Portfolio Management Rétrospective

La plupart des catégories de placement ont connu une évolution très réjouissante jusqu'à la fin du premier trimestre. Les clients ayant un mandat de gestion de fortune peuvent se réjouir d'une croissance de leur patrimoine à la fin du premier trimestre. Le fort rallye des obligations s'est toutefois arrêté après que les acteurs du marché ont dû revoir à la baisse leurs attentes de très fortes et rapides baisses des taux directeurs par les banques centrales. Les taux d'inflation continuent certes de baisser, mais la dynamique s'est affaiblie. Les autres classes d'actifs, dont certaines ont connu une progression à deux chiffres et même atteint de nouveaux records, n'ont pas été perturbées par cette évolution. La joie d'une probabilité accrue d'un atterrissage en douceur de l'économie a prévalu chez les investisseurs.

Les obligations sont redevenues une véritable alternative de placement après la fin de l'environnement de taux bas. En contrepartie, les conditions de financement pour les Etats et les entreprises sont devenues plus exigeantes, où la hausse des taux d'intérêt représente des coûts d'emprunt plus élevés. Les risques ont particulièrement augmenté dans le segment à haut rendement en raison de l'affaiblissement de l'économie. Actuellement, ces risques ne sont pas suffisamment compensés et nous maintenons donc une forte sous-pondération tactique des obligations à haut rendement. En revanche, nous continuons à surpondérer légèrement les obligations d'émetteurs présentant une solvabilité élevée.

Les marchés des actions ont poursuivi leur rallye au premier trimestre. Les marchés boursiers américains ont continué à être stimulés principalement par l'engouement autour de l'intelligence artificielle. En raison de l'amélioration des perspectives conjoncturelles et de la forte dynamique du marché américain des actions, nous avons augmenté la quotepart correspondante à une pondération neutre. Nous voyons un potentiel de rattrapage dans le marché suisse des actions qui, par rapport aux autres marchés, est resté légèrement à la traîne au dernier trimestre. Après la baisse des taux directeurs de la Banque nationale suisse (BNS) fin mars, passant de 1.75% à 1.50%, le franc suisse s'est encore affaibli par rapport au dollar américain et à l'euro. Cela devrait avoir un effet positif sur les entreprises suisses dont la part d'exportations est élevée. Nous maintenons donc une légère surpondération des actions suisses.

Le cours de l'or a atteint un nouveau record au cours du dernier trimestre. Nous continuons à surpondérer le métal précieux jaune dans nos portefeuilles. En raison de la prévision de taux, de la forte demande des banques centrales des pays émergents et, surtout, des risques géopolitiques et conjoncturels actuels, l'or devrait rester très recherché.

Pour les fonds immobiliers suisses, la décision de la BNS en matière de taux directeurs allège immédiatement les hypothèques Saron. Dans le même temps, les revenus locatifs augmentent encore en raison de la hausse du taux d'intérêt de référence. L'évolution du cash-flow et des revenus des fonds immobiliers continuera ainsi de s'améliorer au cours de l'année. Nous avons à nouveau légèrement augmenté notre surpondération tactique.

Perspectives

Les marchés intègrent actuellement beaucoup d’espoirs dans les prix. Les valorisations ont encore augmenté et se situent dans une zone chère. Nous nous attendons à une consolidation dans les semaines à venir et restons donc positionnés de façon légèrement défensive pour le moment.

Publication «Portfolio Manager Report»

2023

Portfolio Manager Report 4ème trimestre 2023 / Podcast

Portfolio Manager Report 3ème trimestre 2023 / Podcast

Portfolio Manager Report 2ème trimestre 2023 / Podcast

Portfolio Manager Report 1er trimestre 2023 / Podcast

2022

Portfolio Manager Report 4ème trimestre 2022 / Podcast

Portfolio Manager Report 3ème trimestre 2022 / Podcast

Portfolio Manager Report 2ème trimestre 2022 / Podcast

Portfolio Manager Report 1er trimestre 2022 / Podcast

2021

Portfolio Manager Report 4ème trimestre 2021 / Podcast

Portfolio Manager Report 3ème trimestre 2021 / Podcast