Über uns

Die Raiffeisen Pensionskasse Genossenschaft ist eine selbstständige Vorsorgeeinrichtung. Wir versichern insgesamt über 12‘000 aktive Mitarbeitende und Rentenbeziehende der Raiffeisen Gruppe im Rahmen der beruflichen Vorsorge. Mit einer Bilanzsumme von 4,6 Milliarden Franken (Stand Ende 2023) gehören wir zu den mittelgrossen autonomen Pensionskassen der Schweiz.

Wählen Sie Ihr Thema.

Grosse Verantwortung

Wir zählen mit 11’000 Aktivversicherten und 2’000 Rentenbeziehenden und einem Anlagevermögen von CHF 4,6 Mrd. zu den mittelgrossen Schweizer Pensionskassen.

Genossenschaftliche Struktur

Die Delegiertenversammlung ist unser oberstes politisches Gremium, der Verwaltungsrat zeichnet für die Leistungs- und Anlagestrategie sowie die gesetzeskonforme Durchführung der beruflichen Vorsorge verantwortlich.

Attraktive Leistungen

Kontinuität und nachhaltige Leistungsversprechen sind uns wichtig. Wir bieten zeitgemässe Leistungen auf Augenhöhe mit unseren Peers und gehen Herausforderungen aktiv an.

Vorsorge der Raiffeisen Gruppe

Als autonome, betriebseigene Gemeinschaftseinrichtung bieten wir den Arbeitnehmenden der angeschlossenen, eigenständigen Unternehmen der Raiffeisen Gruppe eine einheitlichen Vorsorgelösung.

Transparenz

Wir pflegen eine offene und transparente Dialogkultur mit unseren Mitgliedern und investieren viel Zeit und Aufwand dafür.

Nachhaltigkeit

Wir verstehen Nachhaltigkeit als umfassendes Kriterium, welches sowohl bei der Definition der Leistungsstrategie, der Anlagetätigkeit als auch bei den internen Strukturen und Prozessen zum Tragen kommt.

Sicher und fair

Wir haben den Anspruch, auf regulatorische, wirtschaftliche, ökologische und gesellschaftliche Herausforderungen und Veränderungen mit innovativen, angemessenen Strategien zu antworten und diese praktikabel, schnell und zum Vorteil und im Interesse unserer Mitglieder umzusetzen.

Die 2. Säule, die berufliche Vorsorge (BVG), leistet in der Schweiz seit Jahrzehnten einen zentralen Beitrag zur Alters-, Hinterlassenen- und Invalidenvorsorge. Seit 1929 übernimmt die Raiffeisen Pensionskasse die Aufgabe, für die Mitarbeitenden der Raiffeisen Gruppe vorzusorgen. Wir sind eine von wenigen noch existierenden genossenschaftlich organisierten Pensionskassen der Schweiz. Unsere Leistungen gehen weit über das gesetzliche Obligatorium der beruflichen Vorsorge hinaus.

Unsere Altersvorsorge ist ein wichtiger Bestandteil des hohen Lebensstandards im Alter in der Schweiz und die berufliche Vorsorge und damit die Pensionskassen ein wesentlicher Faktor. Das wirtschaftliche und gesellschaftliche Umfeld hat sich in den letzten Jahren aber stark verändert und die Pensionskassen müssen darauf reagieren. Das hat die Raiffeisen Pensionskasse in den letzten Jahren getan und wird es auch weiter tun.

So zählte unsere Pensionskasse im Jahr 2012 zu den ersten auf dem Schweizer Markt, die auf die veränderten Rahmenbedingungen (steigende Lebenserwartung, sinkende Renditeaussichten) reagiert haben. Dies mit der Einführung der damals aktuellsten technischen Grundlagen (Generationentafeln) und einer ersten Senkung der Umwandlungssätze und des technischen Zinses für die Bewertung der Deckungskapitalien der laufenden Renten. Die vorerst bis 2018 angedachte stufenweise Senkung der zwei zentralen Leistungsparameter wurde aufgrund der nochmals verschlechterten Renditeaussichten bis ins Jahr 2023 weitergeführt (Umwandlungssatz Alter 65 auf 5,0%, technischer Zins auf 2,0%). Dies ermöglicht es uns, unsere Leistungen nachhaltig ohne Umverteilung von den aktiv Versicherten zu den Rentenbezügern zu erbringen und schafft die Voraussetzung für eine Gleichbehandlung der verschiedenen Generationen.

Mit unserem Modell der Überschussbeteiligung sorgen wir seit 2018 für eine faire Erfolgsbeteiligung bzw. Verteilung von freien Mitteln, wenn die Anlagemärkte eine höhere Rendite generieren als erwartet.

Mit der Einführung verschiedener Leistungsverbesserungen für unsere Aktivversicherten im Rahmen der «Leistungsstrategie 2023+» haben wir einen weiteren Schritt gemacht zur Sicherung und Steigerung der Attraktivität von uns als Pensionskasse, wie auch für Raiffeisen als Arbeitgeberin.

Auftrag und Rahmen

3-Säulen-Prinzip

Gesetzliche Rahmenbedingungen

Team

Wir sind eine Genossenschaft im Verbund der Raiffeisen Gruppe und damit eng verbunden mit den angeschlossenen Gruppenunternehmen als unsere Kunden. Als kleines, unabhängiges KMU begleiten und unterstützen wir Sie als Versicherte, wie auch als angeschlossene Arbeitgeberin, in allen Fragen rund um die berufliche Vorsorge. Unser Spezialisten-Team freut sich, Ihnen behilflich sein zu können!

Das Pensionskassen-Team im Überblick

- Geschäftsführung & Fachstellen (grau)

- Versichertenberatung & -services (braun)

- Anlagen & Finanzen (rot)

- Immobilien (grün)

- Fachberatung & Kommunikation (violett)

-

Beat Mäusli - Leiter Immobilien -

Barbara Ulrich - Vorsorgeberaterin -

Marc Pfister - Immobilienprojekte -

Angela Gähwiler – Liegenschaften -

Esther Scherrer - Leiterin Anlagen & Finanzen -

Jacqueline Leu - Vorsorgeberaterin -

Cornel Spinell - Vorsorgeberater -

Ilias Alevisos - Vorsorgeberater -

Remo Baumgartner - Fachstelle Projekte & IT-Infrastruktur -

Jlona Adelmann - Vorsorgeberaterin -

Niklaus Wenzinger - Fachstelle Vorsorge -

Dr. Georg Stillhart - Geschäftsführer Pensionskasse -

Kerstin Prader - Vorsorgeberaterin -

Ueli Brunner - Leiter Versichertenberatung & -services -

Andreas Brühwiler - Liegenschaften -

Mattia Godenzi - Leiter Fachberatung & Kommunikation -

Eliane Rettenmund - Kommunikation & Events -

Dominik Pfranger - Fachspezialist Anlagen & Finanzen

Ihre direkte Ansprechperson sowie die vollständige Kontaktliste finden Sie im Mitgliederportal «Pension-R».

Kennzahlen

Kennzahlen sind ein wichtiges Instrument, um die Gesundheit und Entwicklung einer Pensionskasse einschätzen zu können. Allerdings sind sie immer mit Vorsicht zu geniessen, besonders wenn man verschiedene Vorsorgeeinrichtungen untereinander vergleichen will: Es gibt einige frei wählbare Parameter, die einen bedeutenden Einfluss auf das Ergebnis haben – auch bei zentralen Kennzahlen wie beispielsweise dem Deckungsgrad.

Wichtige Kennzahlen per Ende Jahr

| 2023 | 2022 |

Anlagevermögen (in CHF) | 4,6 Mrd. | 4,2 Mrd. |

Anlagerendite | 6,1% | -8,2% |

Verzinsung der Altersguthaben | 2,0% | 2,0% |

Zusatzzins aus Überschussbeteiligung | - | - |

Deckungsgrad | 111,6% | 107,1% |

Technischer Zins | 2,0% | 2,1% |

|

|

|

Angeschlossene Arbeitgeber | 226 | 228 |

Aktive Versicherte | 11'454 | 10’948 |

Altersdurchschnitt Aktive | 42 | 42 |

Rentenbezüger | 2'098 | 1’986 |

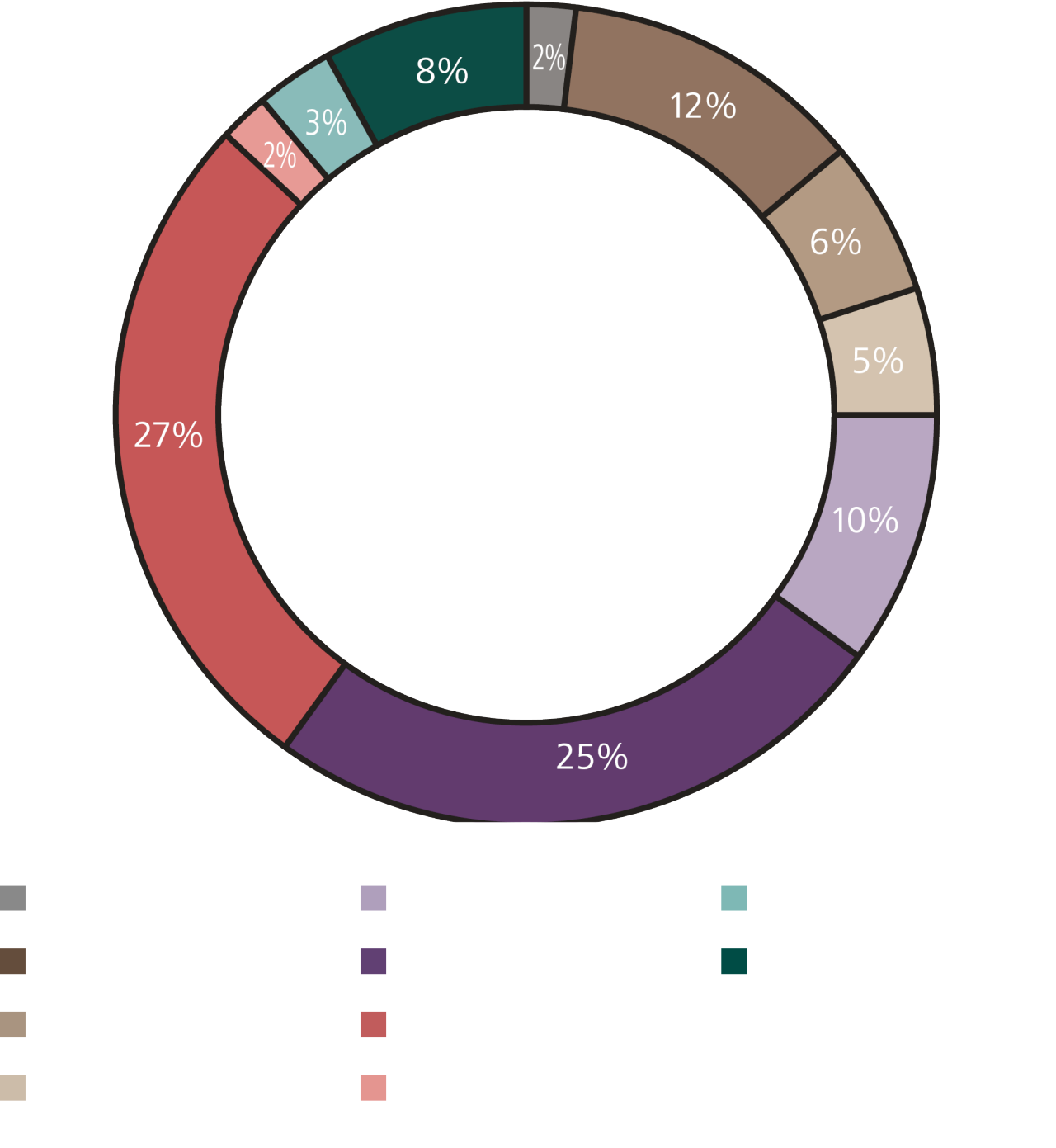

Vermögensaufteilung per 31. Dezember 2023

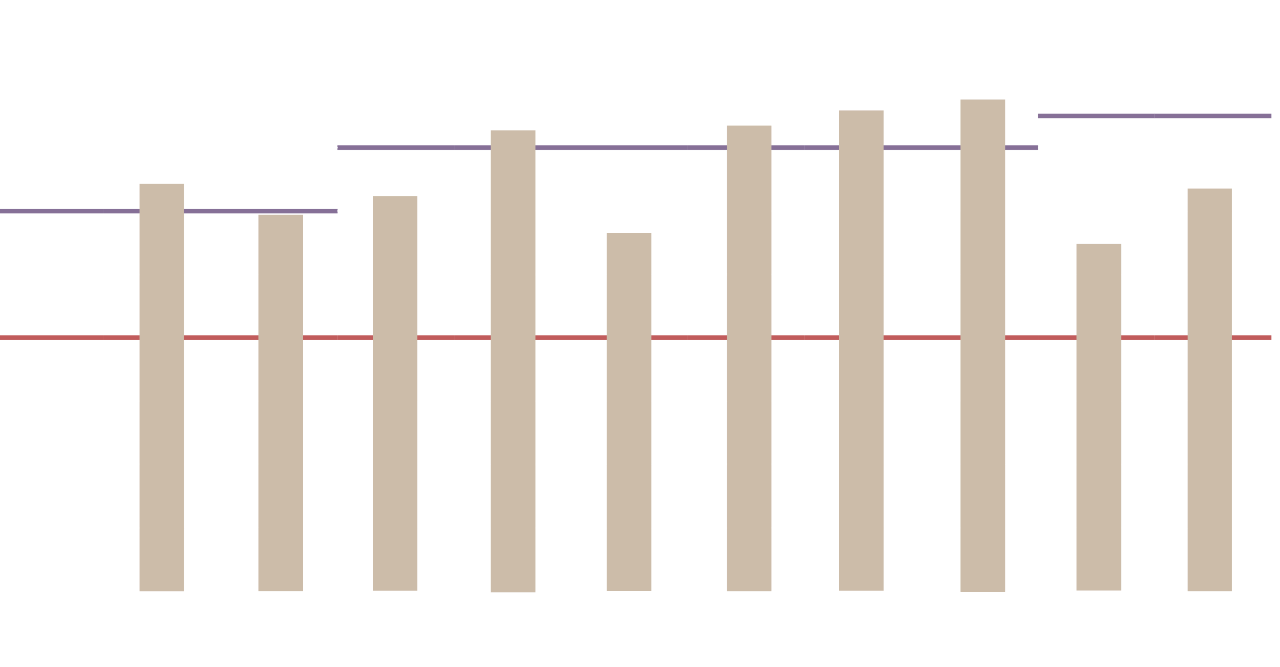

Deckungsgrad 2014-2023

Nachhaltig auf mehreren Ebenen

- Wir wollen eine sichere und faire Kasse für alle unsere Mitglieder sein: Wir wählen die technischen Parameter so, dass eine systematische Umverteilung von Aktiven zu Rentnern verhindert und die langfristige finanzielle Stabilität und Attraktivität der Pensionskasse nachhaltig gesichert werden kann.

- Auf der Anlageseite sind wir uns bewusst, dass verantwortungsvolle Strategien – allein schon aufgrund des langfristigen Anlagehorizonts – von grosser Bedeutung sind. Unsere ökonomische, ökologische und gesellschaftliche Verantwortung als institutionelle Investorin nehmen wir aktiv wahr.

- Als Genossenschaft sind wir von Grund auf unseren Mitgliedern gegenüber verpflichtet, nachhaltig zu agieren. Der treuhänderischen Verantwortung tragen wir mit einer zeitgemässen, professionellen und effizienten Organisation Rechnung.