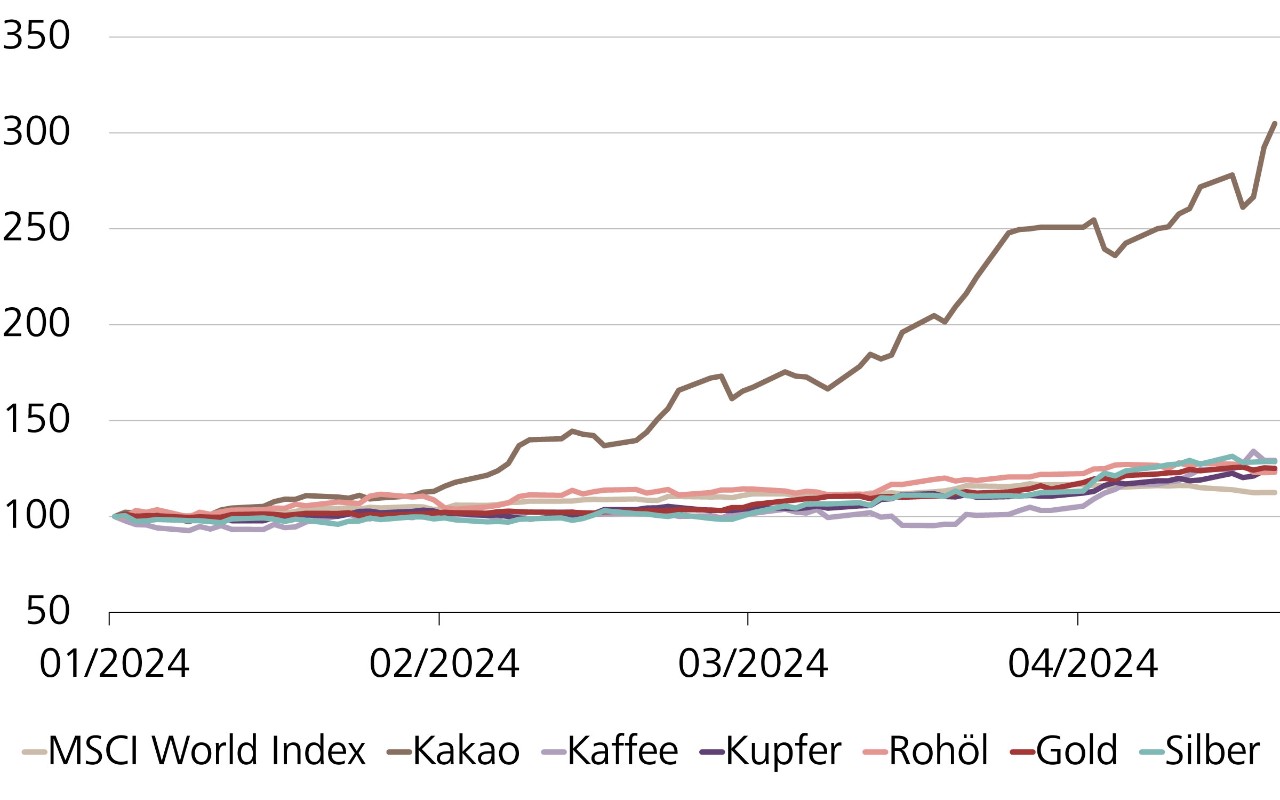

Für Anlegerinnen und Anleger stellt sich folgende Frage: Handelt es sich bei der aktuellen Rohstoff-Rally um ein Strohfeuer oder stehen wir inmitten eines neuen Superzyklus?

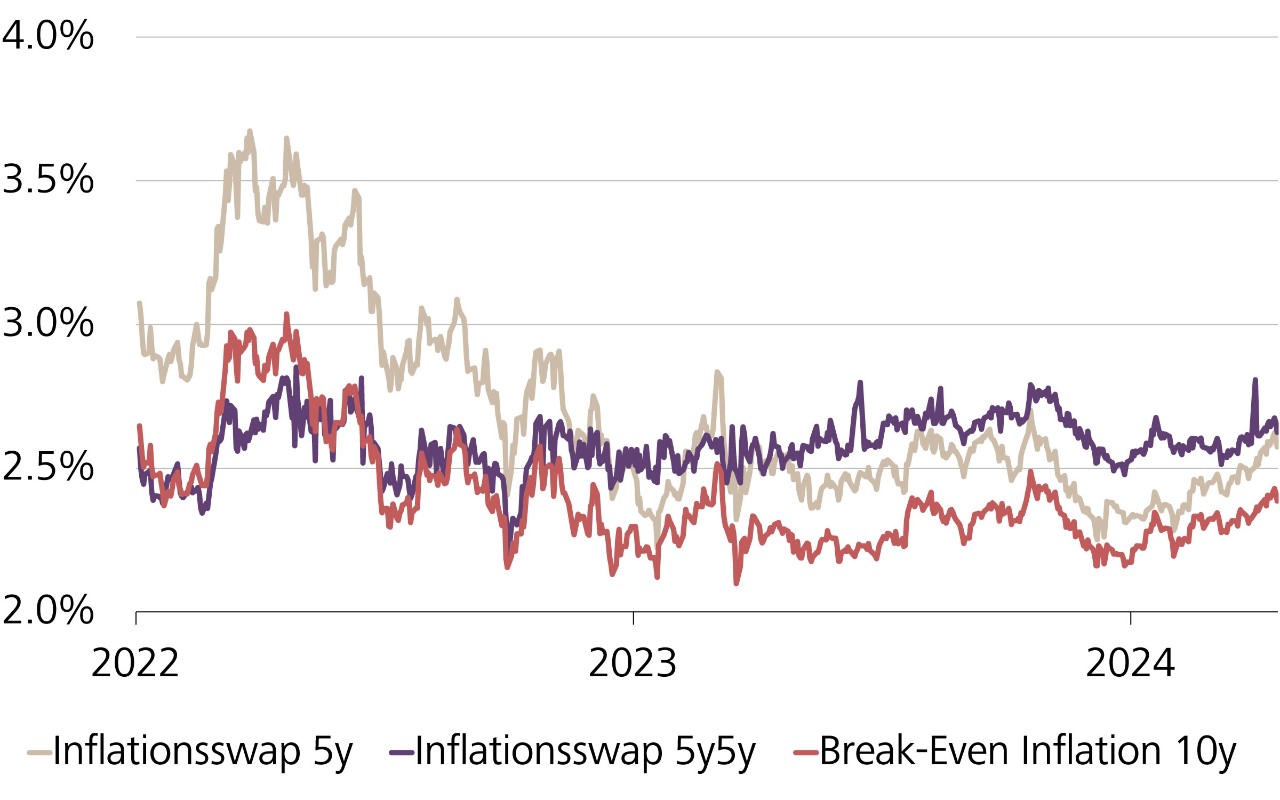

Der Preis von Agrarrohstoffen folgt in der Regel einem sogenannten «Schweinezyklus». Steigen die Preise stark an, wird in der Folge mehr angebaut und produziert, was mit einer gewissen Verzögerung zu einem Überangebot führt, welches die Notierungen wieder sinken lässt. Insofern ist davon auszugehen, dass die stark gestiegenen Kakao- und Kaffeepreise in den kommenden Jahren wieder fallen werden. Etwas anders sieht die Situation bei den Industriemetallen aus. Strukturell dürfte hier die Nachfrage hoch bleiben oder gar weiter steigen. Ein wichtiger Treiber ist dabei die Energiewende. Gemäss der International Renewable Energy Agency (IRENA) sind bis 2030 insgesamt rund 35 Billionen US-Dollar an zusätzlichen Investitionen in die Energieversorgung nötig. Das ist mehr als das gesamte jährliche Bruttoinlandsprodukt (BIP) der USA (27 Billionen US-Dollar). Auch wenn die Zahlen vom Interessenverband IRENA tendenziell überzeichnet sind, ist klar, dass die Transformation teuer wird. Der Umbau der weltweiten Energieversorgung weg von fossilen Energieträgern hin zu erneuerbaren Energien wird ausserdem Unmengen an Eisenerz, Aluminium, Kupfer, Nickel, Lithium und Kobalt benötigen. Da viele Rohstoffproduzenten zudem in den vergangenen Jahren ihre Investitionen reduziert haben, trifft die hohe Nachfrage auf ein knappes Angebot. Diese Entwicklung spricht mittelfristig für weiter steigende Rohstoffpreise. Somit dürfte die weltweite Inflation strukturell hoch bleiben. Eine Rückkehr zu Null- und Negativzinsen ist daher unwahrscheinlich.

Vor diesem Hintergrund sind Realwerte wie Gold, Schweizer Immobilienfonds aber auch Aktien von Firmen mit hoher Preissetzungsmacht strategisch gegenüber Nominalwerten zu präferieren. Erstere bieten nicht nur einen guten Inflationsschutz, sondern versprechen auch längerfristige Wertsteigerungen.