RaiffeisenCasa a déménagé

Aucune inquiétude: vous trouverez toujours ici nos informations Casa.

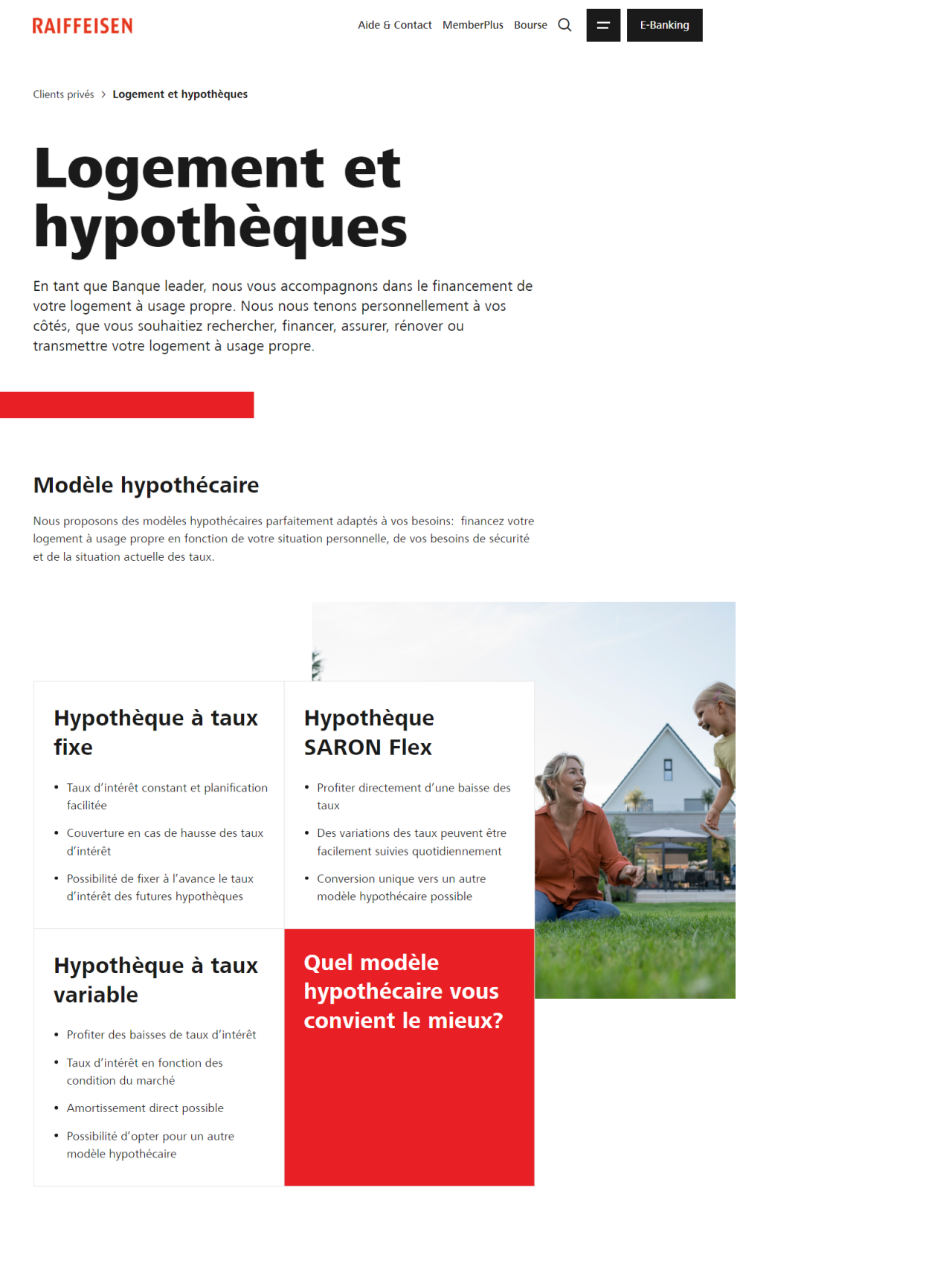

Tout sur le logement et les hypothèques sur raiffeisen.ch

Obtenez ici un concentré de connaissances et des conseils de professionnels sur le thème du logement et des hypothèques, ainsi que toutes les offres de Raiffeisen:

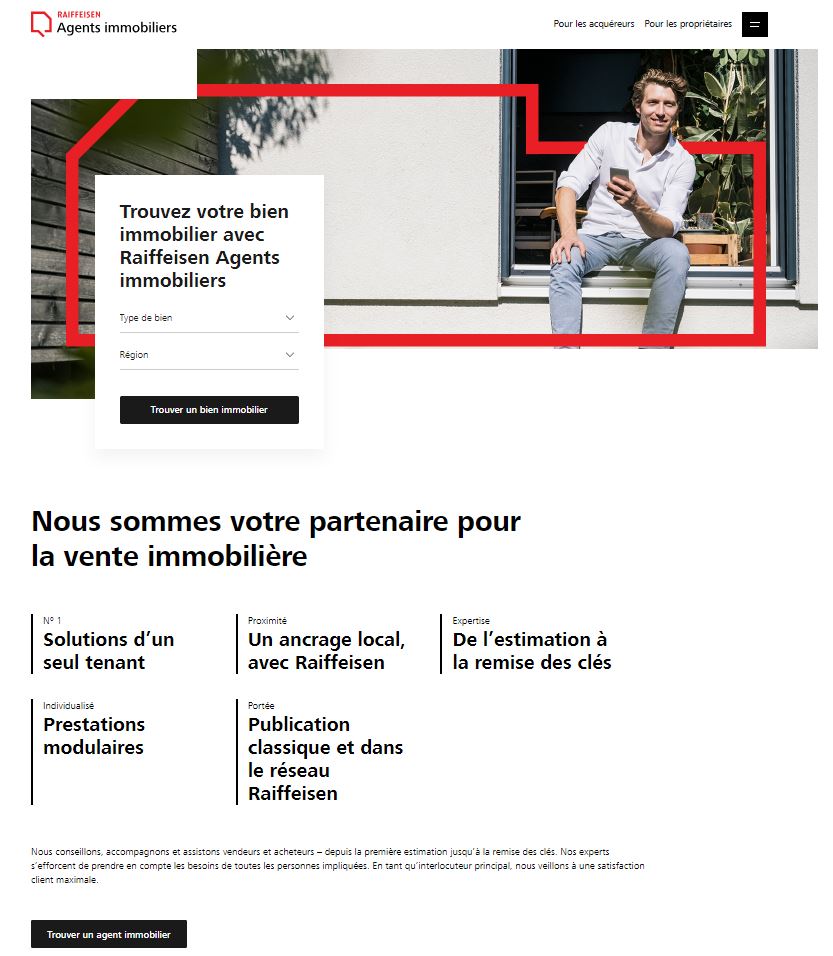

Tout sur l’achat et la vente avec «Raiffeisen Agents immobiliers»

Ancrage local – réseau dans toute la Suisse: vous trouverez tous les services de nos agentes et agents immobiliers ici:

Où trouver les modèles hypothécaires de Raiffeisen?

Où trouver des checklists et des conseils sur le thème du logement?

Où trouver mon agente ou mon agent immobilier Raiffeisen?

Quels sont les services apportés par les agentes ou agents immobiliers de Raiffeisen?