Dispositions légales relatives au mariage

Chez un couple marié, la forme de propriété et le régime matrimonial déterminent à qui appartient une maison commune. La participation aux acquêts est le régime le plus répandu en Suisse. Ce régime matrimonial s’applique à tous les couples qui n’ont pas conclu d’accord spécifique. Les biens immobiliers sont souvent la propriété commune des conjoint·e·s. Mais il existe une autre forme de propriété commune: la copropriété. Avant d’acheter un bien immobilier, les époux doivent bien réfléchir à la forme de propriété qu’ils souhaitent constituer. La forme appropriée au cas par cas dépend de plusieurs facteurs, notamment du régime matrimonial des conjoints, de la mesure de leur participation financière à l’acquisition et de la manière dont la participation à l’éventuelle valeur ajoutée du bien immobilier est définie.

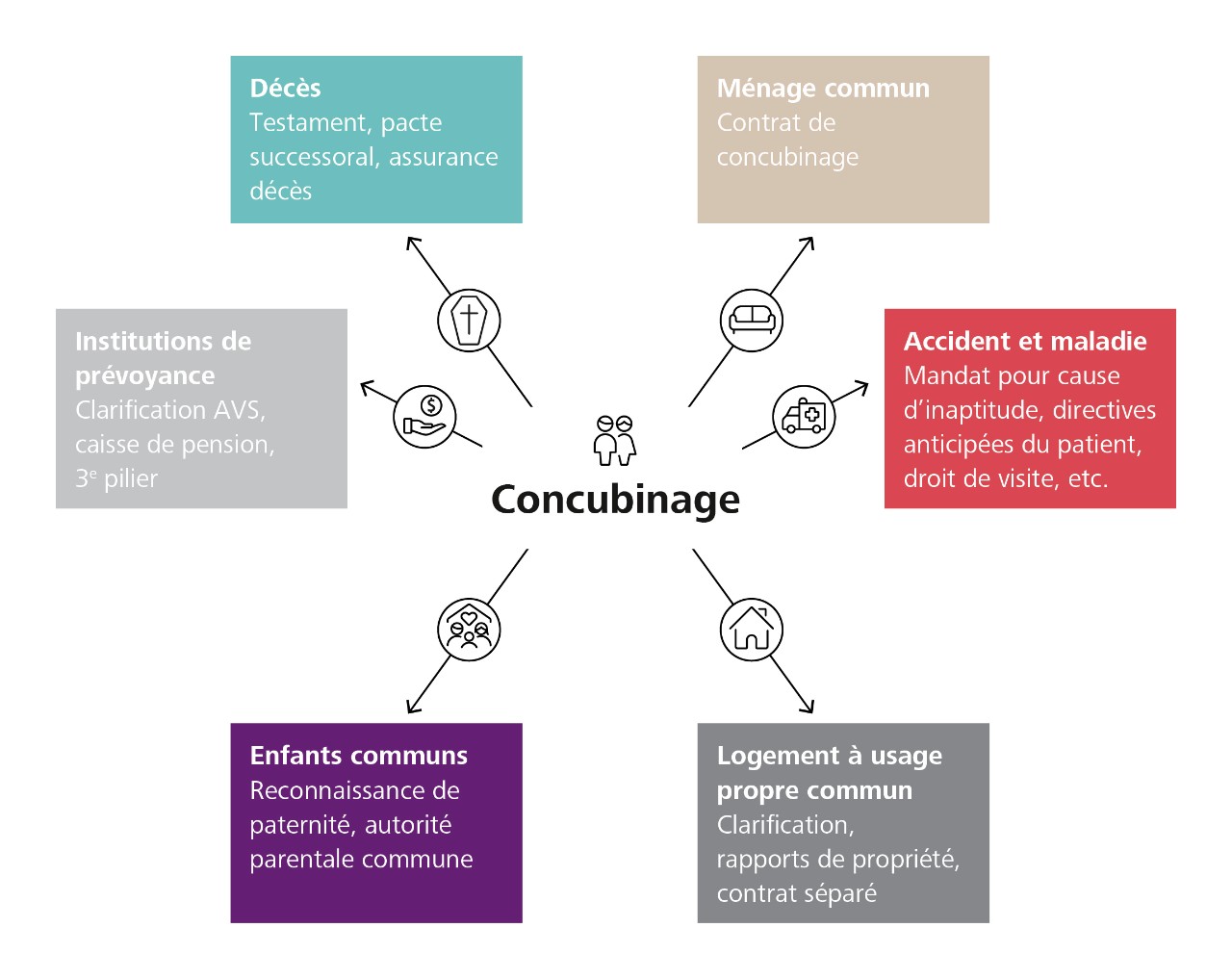

Dispositions relatives au concubinage

Les couples en concubinage peuvent aussi acquérir un bien immobilier ensemble. Dans la pratique, la copropriété est la forme la plus courante: les concubins sont propriétaires et, contrairement à la propriété commune, la part de chacun est inscrite au registre foncier. En principe, chaque conjoint dispose librement de sa part de la propriété commune. Néanmoins, les deux doivent s’entendre dans les décisions qui concernent l’ensemble du bien immobilier. Pour l’hypothèque aussi, les deux partenaires sont solidairement responsables.

Que pouvez-vous faire?

Pour éviter les conflits en la matière, il est judicieux de régler séparément la question du logement à usage propre dans un contrat. Les points suivants, en particulier, doivent être consignés dans le contrat:

- Qui a financé le bien immobilier et dans quelle mesure?

- Qui supporte quels coûts (intérêts hypothécaires, entretien, etc.)?

- Quels sont les pouvoirs des partenaires dans les décisions qui concernent le bien immobilier?

- Que se passe-t-il en cas de séparation ou si une partie veut quitter le logement?