Auf der Agenda

Inflation Schweiz

Am 2. Mai veröffentlicht das Bundesamt für Statistik (BFS) die Inflationsdaten für den April.

Die Quartalsabschlüsse der Unternehmen fallen bislang gemischt aus. Während Novartis die Erwartungen in allen Belangen klar übertroffen hat, sind Roche und Nestlé mit angezogener Handbremse ins neue Jahr gestartet.

Der Swiss Market Index (SMI) tendierte im Wochenverlauf seitwärts. Nachdem eine weitere Eskalation im Nahen Osten ausgeblieben ist und die Zinsfantasien verpufft sind, lag der Fokus der Anleger auf den Quartalsergebnissen der Unternehmen, allen voran jenen der drei Indexschwergewichte. Einen Jahresauftakt nach Mass erwischte Novartis. Der Pharmariese hat die Analystenprognosen durchs Band geschlagen und darüber hinaus die Prognose für das Gesamtjahr angehoben. Die Aktie quittierte das mit einem Kursplus von zwischenzeitlich gut 5%. Nicht ganz so rund lief es bei der Konkurrentin Roche. Die Verkaufserlöse sanken um 6% auf 14.4 Milliarden Franken. Als Bremsklötze erwiesen sich günstigere Nachahmermedikamente für wichtige Umsatzträger sowie das wegbrechende Geschäft mit Corona-Tests. Für 2024 hält Roche an den bisherigen Zielen fest. Ebenfalls verhalten ins neue Jahr gestartet ist Nestlé. Der Umsatz des Lebensmittelmultis fiel um 5.9% auf 22.1 Milliarden Franken. Dank Preiserhöhungen resultierte unter dem Strich aber ein leichtes organisches Wachstum. Als Belastungsfaktor erwies sich mitunter der trotz der jüngsten Schwächetendenzen nach wie vor harte Franken. Diesen bekam auch Holcim zu spüren. Die Erlöse sanken in den Monaten Januar bis März um 2.4%. Zugleich hat der Zementkonzern seine operative Marge, die zu den höchsten der gesamten Branche zählt, weiter verbessert. Im Quartalsergebnis von Kühne + Nagel widerspiegeln sich die schwächelnde Weltkonjunktur und die Geschäftsnormalisierung nach dem Corona-Boom. Der Logistikspezialist verbuchte einen um 40% tieferen Reingewinn. Erwartungsgemäss weniger umgesetzt haben im ersten Quartal Ems-Chemie sowie der Industriekonzern Bucher. Letzterer verzeichnete zudem einen markanten Auftragsrückgang.

Der US-Autobauer General Motors profitierte im Startquartal von der stabilen Nachfrage nach Verbrenner-Modellen. Der Nettogewinn stieg um fast ein Viertel. Die Prognosen für das Gesamtjahr wurden angehoben. Bei Tesla dagegen ist weiterhin Sand im Getriebe. Das operative Ergebnis halbierte sich. Damit blieb der Elektroautopionier hinter den ohnehin schon tiefen Erwartungen zurück. Dass die Aktie nach Zahlenvorlage dennoch im Plus lag, ist der Ankündigung einer vorgezogenen Markteinführung für günstigere Modelle zuzuschreiben. Für eine herbe Enttäuschung sorgte die Facebook-Mutter Meta. Diese verdoppelte zwar ihren Gewinn, prognostizierte für das Restjahr aber weniger Umsatz bei höheren Kosten. Die Aktie verlor in der Folge 10.6%, womit 132 Milliarden US-Dollar an Marktkapitalisierung ausradiert wurden.

Das Bruttoinlandsprodukt (BIP) der USA expandierte im ersten Quartal um 1.6% – die Ökonomen hatten ein Plus von 2.5% prognostiziert. Damit liegt das Wirtschaftswachstum deutlich unter jenem des Vorquartals (+3.4%). Die anhaltend hohen Zinsen spiegeln sich auch in den neusten PMI-Daten. Der Einkaufsmanagerindex für die Gesamtwirtschaft ist im April von 52.1 auf 50.9 Punkte zurückgekommen. Jener für die Industrie notiert wieder unter der Expansionsschwelle von 50 Zählern.

Die chinesische Zentralbank (PBoC) hat die Referenzzinssätze (Loan Prime Rates) unangetastet gelassen. Gründe dafür sind die jüngsten Erho-ungstendenzen der Konjunktur im Reich der Mitte sowie der starke Abwertungsdruck des Yuan gegenüber dem US-Dollar, den eine Zinssenkung nochmals verschärft hätte.

Viele Krypto-Fans haben auf eine Kursexplosion des Bitcoins infolge des Halvings vom 20. April spekuliert. Daraus wurde jedoch nichts. Trotz der Halbierung der Belohnung für die Validierung von Bitcoin-Transaktionen auf der Blockchain bewegte sich die Kryptowährung diese Woche nur wenig. Die jüngste Rally mit dem Allzeithoch bei 73’802 US-Dollar hatte den Halving-Effekt vorweggenommen.

Auf der Agenda

Inflation Schweiz

Am 2. Mai veröffentlicht das Bundesamt für Statistik (BFS) die Inflationsdaten für den April.

Asiatisches Trendgetränk floppt

Viele junge Menschen schwören auf Bubble-Tea. Bei Anlegern trifft das grell süsse Teemischgetränke mit Tapiokabällchen allerdings auf wenig Gegenliebe. Der chinesische Bubble-Tea-Gigant ChaPanda erlebte ein desaströses Börsendebüt in Hongkong. Die Aktie verlor an ihrem ersten Handelstag bis zu 38%.

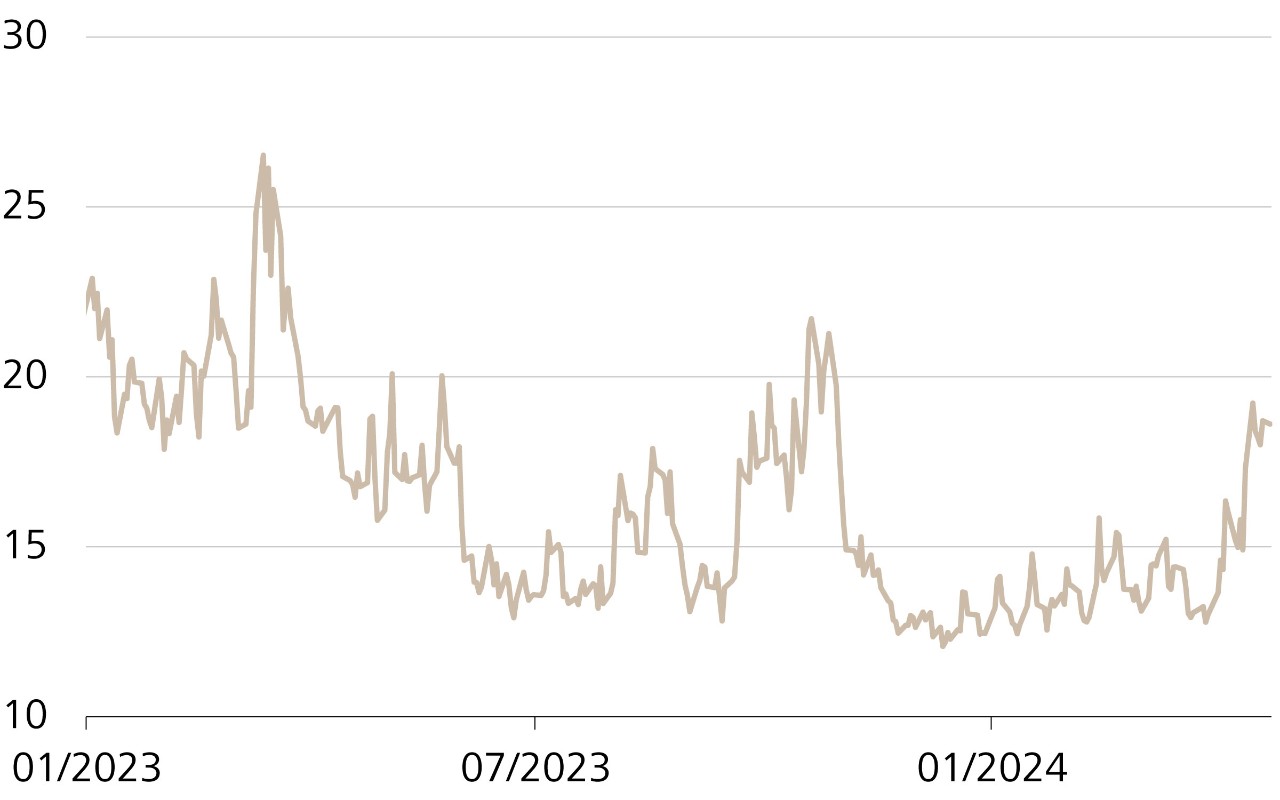

Dünnhäutige Anleger

Entwicklung des Volatilitätsindex (VIX)

Quellen: Bloomberg, Raiffeisen Schweiz CIO Office

Quellen: Bloomberg, Raiffeisen Schweiz CIO Office Das Angstbarometer VIX, das die Schwankungen des breiten US-Aktienmarktes misst, ist jüngst auf den höchsten Stand seit letztem Oktober geschnellt. Damit notiert es wieder leicht über seinem mittelfristigen Durchschnitt. Gründe sind die weitere Eskalation im Nahen Osten, die weiterhin zähe Inflation und die infolgedessen aufgeschobene Zinswende in den USA. Einmal mehr zeigt sich, wie fragil die Stimmung an den Börsen momentan ist. Angesichts der geo- und geldpolitischen Unsicherheiten sowie der laufenden Berichtssaison dürfte die Volatilität in den kommenden Wochen erhöht bleiben.