Les investisseurs se demandent si le rallye actuel des matières premières n’est qu’un feu de paille ou si nous sommes au milieu d’un nouveau supercycle.

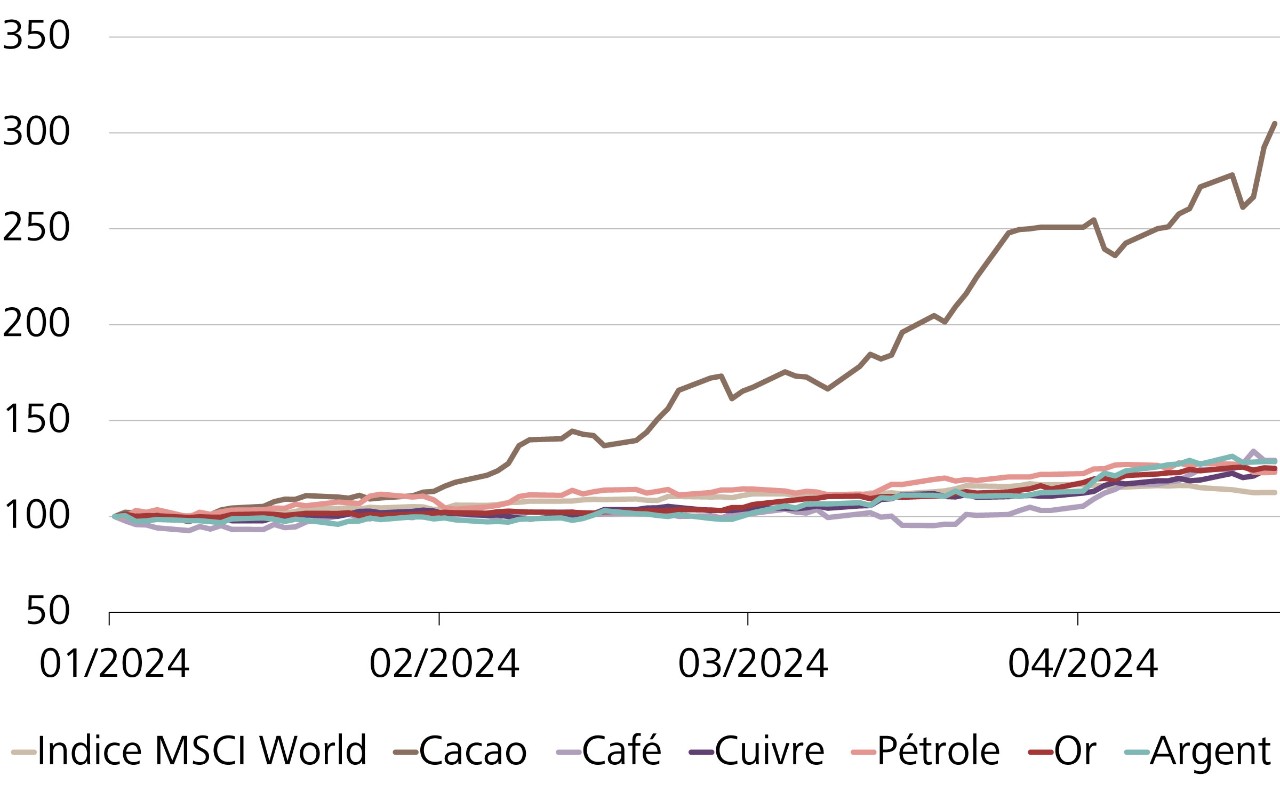

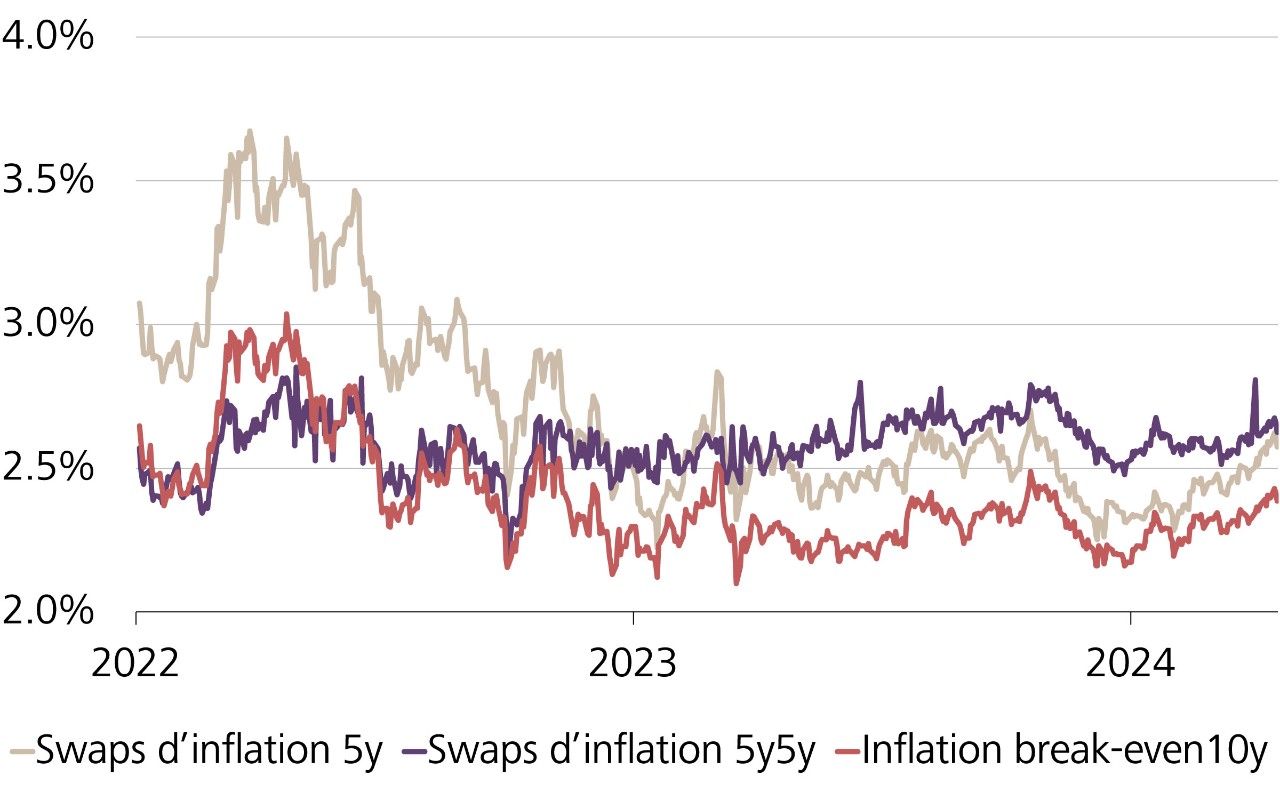

Le prix des matières premières agricoles suit généralement ce que l’on appelle un «cycle du porc». Si les prix augmentent fortement, on cultive et on produit davantage, ce qui entraîne, avec un certain retard, une offre excédentaire qui fait de nouveau baisser les cotations. On peut donc s’attendre à ce que le prix du cacao et du café reparte à la baisse ces prochaines années. La situation est un peu différente pour les métaux industriels. D’un point de vue structurel, la demande devrait rester élevée, voire augmenter. L’un des principaux moteurs de cette évolution est la transition énergétique. Selon l’International Renewable Energy Agency (IRENA), un total d’environ 35 mille milliards de dollars d’investissements supplémentaires dans l’approvisionnement énergétique sera nécessaire d’ici à 2030. C’est plus que le produit intérieur brut (PIB) annuel total des Etats-Unis (27 mille milliards de dollars). Même si les chiffres fournis par l’organisation IRENA sont un peu exagérés, il est clair que la transformation coûtera cher. La transition de l’approvisionnement énergétique mondial, c’est-à-dire passer des énergies fossiles aux énergies renouvelables, nécessitera en outre d’énormes quantités de minerai de fer, d’aluminium, de cuivre, de nickel, de lithium et de cobalt. De plus, comme de nombreux producteurs de matières premières ont réduit leurs investissements ces dernières années, la forte demande se heurte à une offre limitée. Cette évolution présage un renchérissement continu des matières premières à moyen terme. L’inflation mondiale devrait donc rester structurellement élevée. Un retour à des taux d’intérêt nuls ou négatifs est donc peu probable.

Dans ce contexte, les valeurs réelles telles que l’or, les fonds immobiliers suisses, mais aussi les actions d’entreprises ayant un fort pouvoir de fixation des prix sont à privilégier stratégiquement par rapport aux valeurs nominales. Elles offrent non seulement une bonne protection contre l’inflation, mais promettent également des plus-values à plus long terme.