Classe d‘actifs en vue: actions

Ces dernières années, le franc fort a donné du fil à retordre à de nombreuses entreprises suisses, mais à l’heure actuelle, sa faiblesse allégera un peu leur fardeau, ce qui donnera de l’élan au marché boursier helvète.

Les produits de l’industrie chimique et pharmaceutique sont demandés à l’étranger

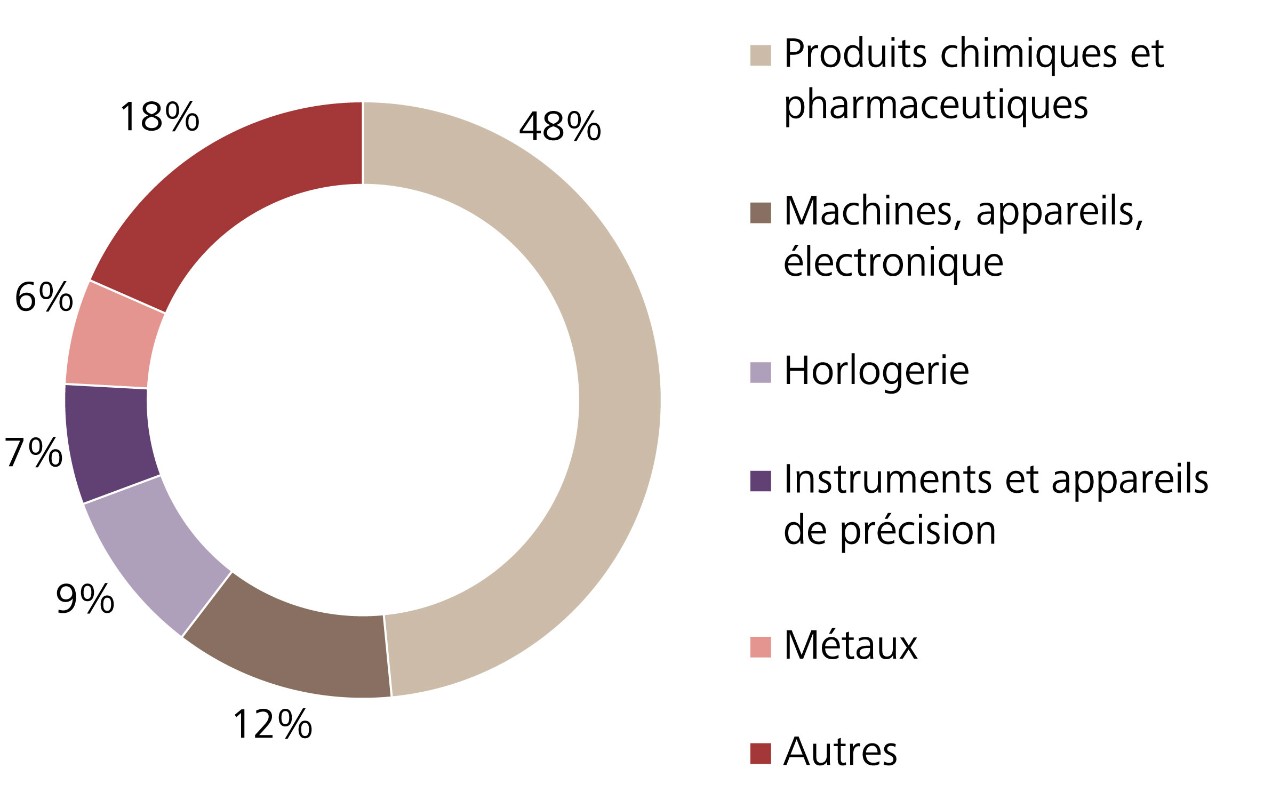

Le groupe alimentaire Nestlé, le géant pharmaceutique Novartis et le fabricant de montres Swatch Group sont perçus par de nombreux investisseurs comme étant des entreprises suisses par excellence, mais ces dernières réalisent une grande partie de leur chiffre d’affaires à l’étranger. Elles ne sont pas les seules dans ce cas. La Suisse est une nation exportatrice. Ainsi, en 2022, des denrées d’une valeur de plus de 270 milliards de francs ont été exportées. Les produits de l’industrie chimique et pharmaceutique ont été particulièrement demandés.

Exportations suisses en 2022, par groupe de produits

Sources: OFS, CIO Office Raiffeisen Suisse

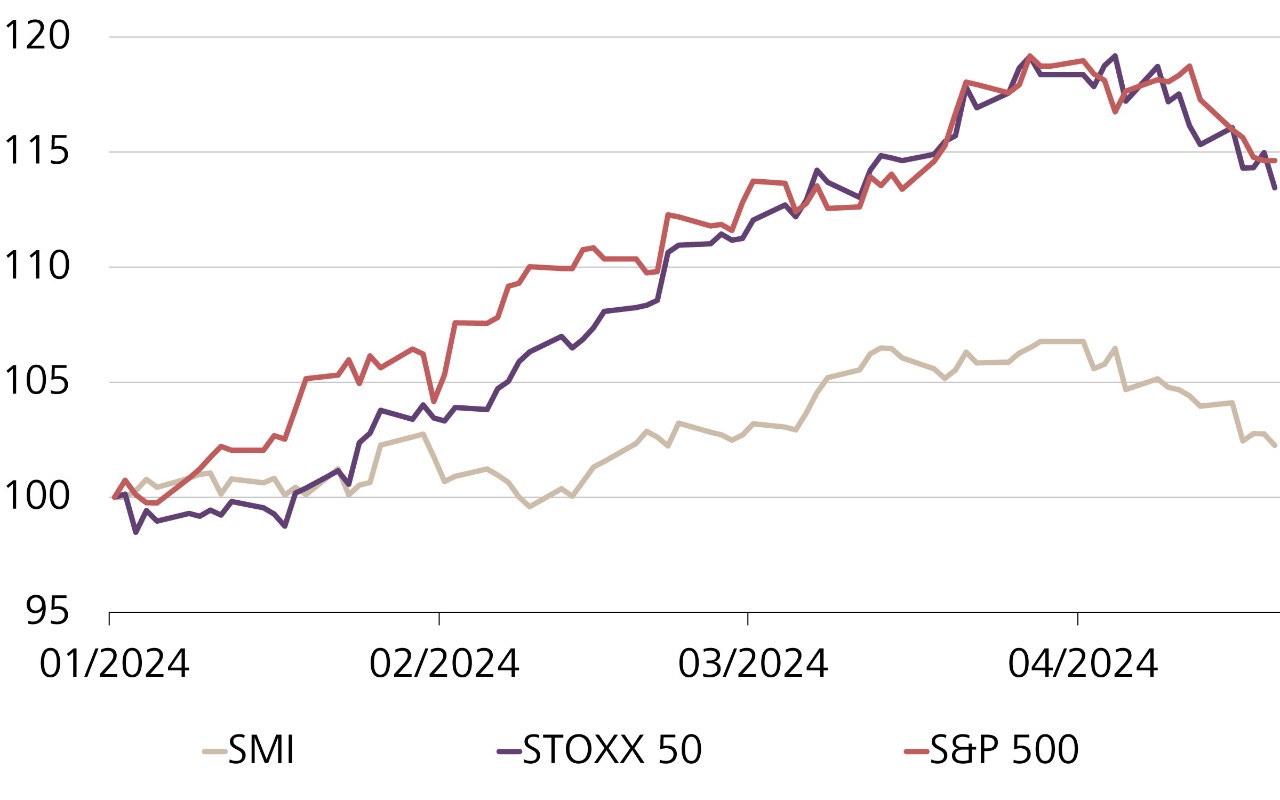

Sources: OFS, CIO Office Raiffeisen Suisse Le marché suisse des actions a un potentiel de rattrapage

La force du franc a pesé sur de nombreuses entreprises helvètes ces dernières années en raison de leur forte orientation vers l’exportation. Les effets de change et de transaction qui y sont liés ont donc grevé leurs bénéfices. Ainsi, Roche, Sika, Nestlé et Swatch Group, entre autres, ont explicitement fait référence aux effets de change négatifs dans le cadre de leurs résultats annuels de 2023. Ceux-ci se reflètent dans le cours des actions. En termes de performance, le Swiss Market Index (SMI) est, une fois de plus, à la traîne par rapport à ses homologues d’Europe et d’outre-Atlantique cette année.

Evolution des cours du SMI, STOXX 50 et S&P 500, indexé en CHF

Sources: Bloomberg, CIO Office Raiffeisen Suisse

Sources: Bloomberg, CIO Office Raiffeisen Suisse En raison des attentes des acteurs du marché en matière de taux d’intérêt, la monnaie helvète a perdu plus de 5% de sa valeur face à l’euro et un peu plus de 8% face au dollar américain depuis début janvier. A moyen terme, nous prévoyons un maintien à un niveau stable des deux paires de devises. Pour de nombreuses entreprises suisses, il s’agit d’une bonne nouvelle pour la suite de l’exercice. D’une part, leur compétitivité s’améliorera et, d’autre part, l’affaiblissement du franc aura un effet positif sur les marges bénéficiaires. De plus, la baisse du taux directeur décidée par la Banque nationale suisse (BNS) fin mars a entraîné une légère détente des conditions de financement. Au final, cela devrait rendre le marché suisse des actions à nouveau plus attractif aux yeux des investisseurs. Le rendement du dividende, attrayant par rapport à d’autres marchés, et son caractère défensif plaident également en sa faveur. Nous maintenons donc notre surpondération des actions suisses dans notre tactique de placement.

Publication «Perspectives placements»